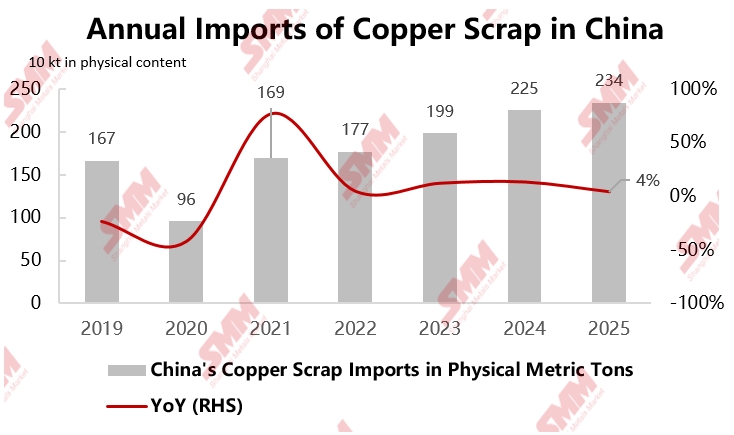

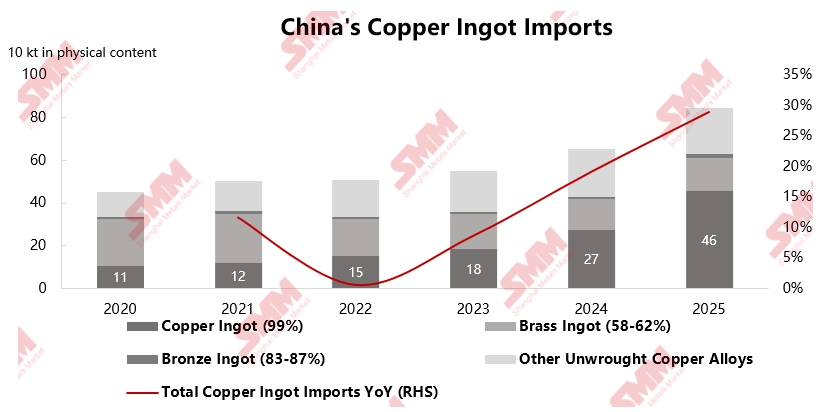

Selon les statistiques du SMM, les importations chinoises de déchets de cuivre ont atteint 2,3427 millions de tonnes en contenu physique en 2025, en hausse de 4,1 % en glissement annuel. Parmi les importations de lingots de cuivre, celles-ci se sont particulièrement distinguées, atteignant 459 000 tonnes en contenu physique, soit une augmentation de 67,6 % sur un an. Dans un contexte d'expansion de la capacité nationale de cathode de cuivre et de persistance des tensions sur l'approvisionnement en minerai de cuivre, les déchets de cuivre sont devenus un complément indispensable de matières premières pour le secteur de la fusion. En raison d'une croissance limitée de l'offre nationale, les secteurs de la transformation et de la fusion du cuivre ont une demande rigide de matières premières étrangères.

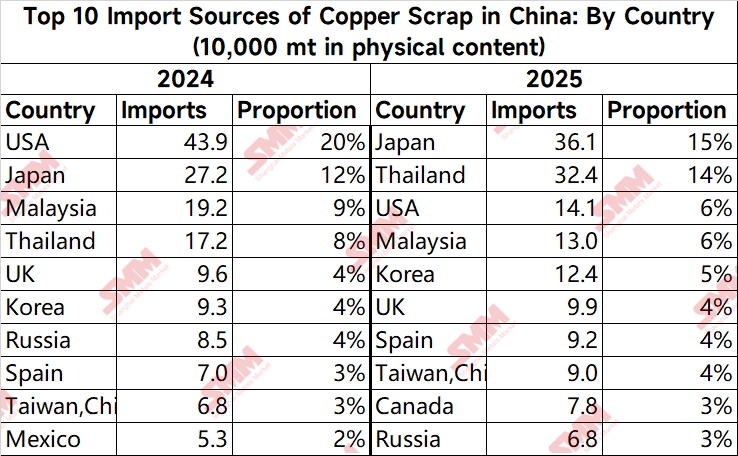

Du point de vue des sources d'importation de déchets de cuivre, le paysage a considérablement changé en 2025 par rapport à 2024. Le Japon a dépassé les États-Unis pour devenir la principale source d'importation de déchets de cuivre de la Chine, avec des importations atteignant 361 300 tonnes en contenu physique. Le volume des importations en provenance de Thaïlande a également dépassé celui de la Malaisie, atteignant 324 300 tonnes en contenu physique. En revanche, la Malaisie a vu ses opérations nationales de démantèlement et de fusion se contracter en raison de nouvelles réglementations extrêmement strictes sur les importations de déchets de cuivre mises en œuvre par ses autorités douanières à partir de 2025, qui ont particulièrement intensifié la répression des déchets solides et des câbles gainés. Cela a entraîné un transfert substantiel des activités industrielles vers la Thaïlande, provoquant une baisse de 32 % en glissement annuel des importations chinoises en provenance de la Malaisie, à 129 600 tonnes en contenu physique. Concernant les États-Unis, affectés par l'escalade des tensions commerciales sino-américaines après mai 2025, la Chine a imposé un droit de douane supplémentaire de 10 % sur les marchandises américaines, obligeant de nombreux négociants à abandonner les achats directs sur le marché américain et à développer des sources en Asie du Sud-Est, au Japon et en Corée du Sud.

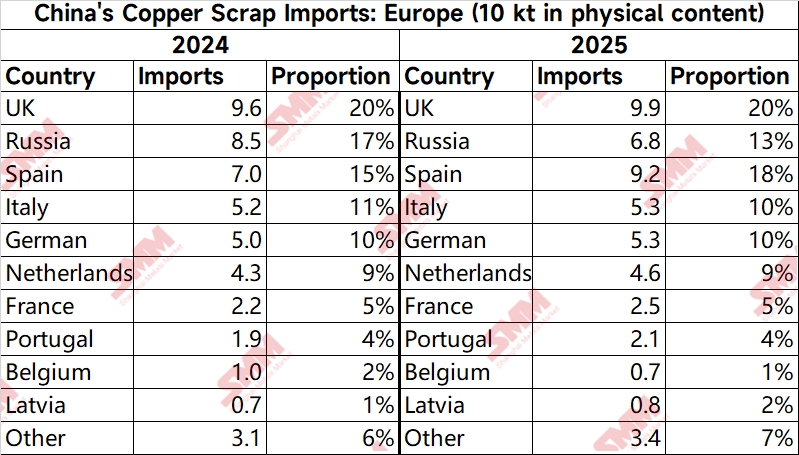

Le marché européen, cependant, recèle des incertitudes. L'Union européenne propose d'établir des seuils pour les exportations de « matières premières critiques recyclées » (telles que les déchets de cuivre et d'aluminium) vers les pays non membres de l'OCDE à partir de 2027, priorisant les besoins nationaux de recyclage et potentiellement mettant en œuvre des quotas d'exportation. En conséquence, les exportations européennes de déchets de cuivre devraient se contracter à l'avenir.

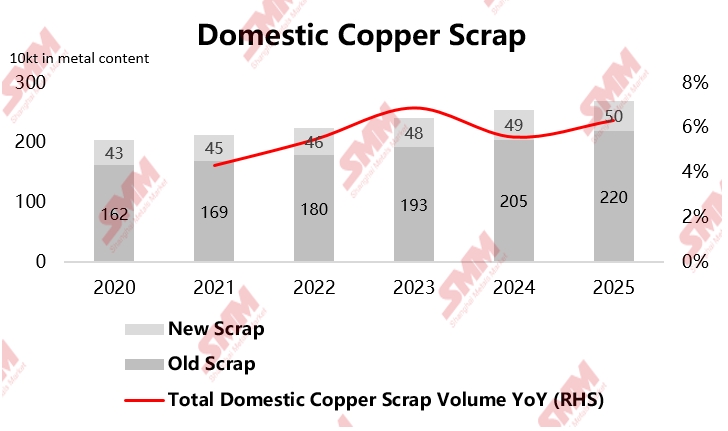

Sur le plan national, en termes d'offre, stimulée par des politiques telles que les subventions pour les appareils électroménagers et les programmes de reprise de véhicules, ainsi que par des prix élevés du cuivre, un volume important de produits en fin de vie est entré dans le système de recyclage à un rythme accéléré. En 2025, la production nationale de vieilles ferrailles a atteint 2,202 millions de tonnes en contenu métallique, tandis que la production de nouvelles ferrailles s'élevait à 500 800 tonnes en contenu métallique. Le volume de recyclage national a connu une croissance régulière, avec un total de matières premières secondaires de cuivre nationales atteignant 2,7 millions de tonnes en contenu métallique, en hausse de 6 % en glissement annuel.

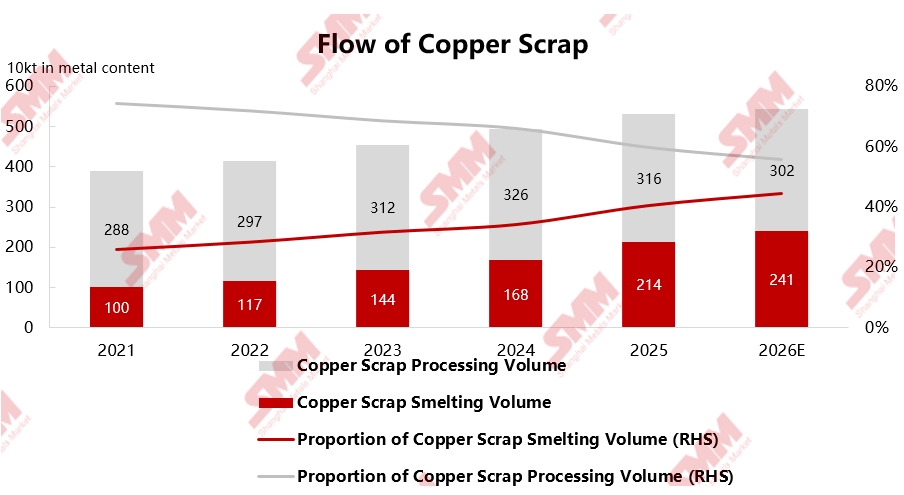

La structure de la consommation subit également une transformation profonde, la proportion de déchets de cuivre dirigée vers la fusion ne cessant d'augmenter. Selon les statistiques du SMM, la fusion secondaire de cuivre en Chine a atteint 2,14 millions de tonnes en contenu métallique en 2025, représentant 40,3 % de la consommation totale ; tandis que le volume de transformation a diminué à 3,164 millions de tonnes en contenu métallique, soit 59,7 %. Ce changement découle principalement de deux facteurs majeurs : premièrement, les TC des concentrés de cuivre sont restés bas, voire négatifs, pendant une longue période, contraignant les fonderies à accroître l'utilisation d'anodes produites à partir de déchets pour atténuer la pression des coûts ; deuxièmement, la mise en œuvre de la politique de « facturation inversée » et l'introduction de l'« Avis n° 770 », bien que bénéfiques à long terme pour la normalisation des factures dans l'industrie, ont considérablement augmenté les coûts fiscaux des petites et moyennes entreprises de transformation secondaire du cuivre à court terme, conduisant de nombreuses entreprises à suspendre leur production et à adopter une attitude attentiste vis-à-vis des politiques. Par conséquent, davantage de matières premières ont été dirigées vers les entreprises disposant de contrats à long terme et d'une production stable d'anodes à partir de déchets et d'activités de fusion.

En résumé, la structure de l'offre et de la demande des déchets de cuivre en Chine connaît des changements profonds en 2025. Sous l'effet de facteurs géopolitiques et des politiques industrielles nationales, le marché présente de nouvelles tendances : diversification des sources d'importation, renforcement du recyclage national et proportion croissante de la demande provenant du secteur de la fusion. Les négociants explorent activement de nouveaux marchés émergents tels que le Moyen-Orient, l'Inde et l'Asie centrale pour réduire leur dépendance à des sources uniques. Parallèlement, des politiques comme la « facturation inversée » orientent l'industrie vers une concurrence fondée sur la qualité des produits et la technologie, plutôt que sur une concurrence par les prix désordonnée. D'un point de vue macroéconomique, dans un contexte d'anticipation de tensions durables de l'approvisionnement en minerai de cuivre, l'importance stratégique des déchets de cuivre en tant que ressource devient de plus en plus marquée. L'offre domestique, stimulée par les politiques, construit progressivement une « circulation interne » plus saine, tandis que les progrès de la technologie de fusion ont amélioré l'efficacité du traitement des déchets complexes contenant du cuivre. Ensemble, ces développements fournissent un soutien solide pour assurer la stabilité de la chaîne d'approvisionnement en cathode de cuivre de la Chine.