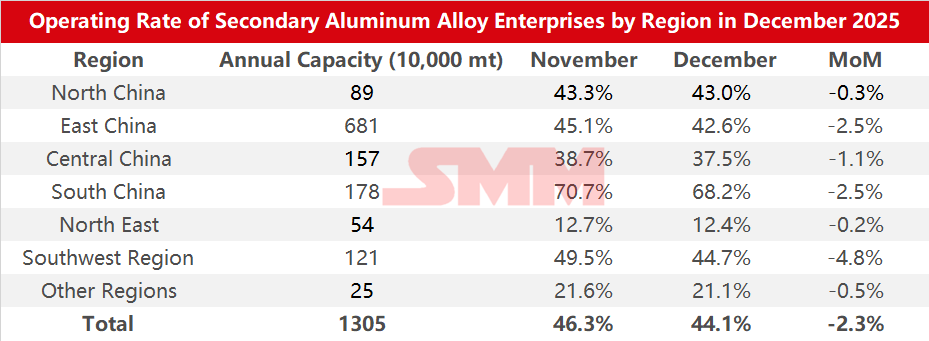

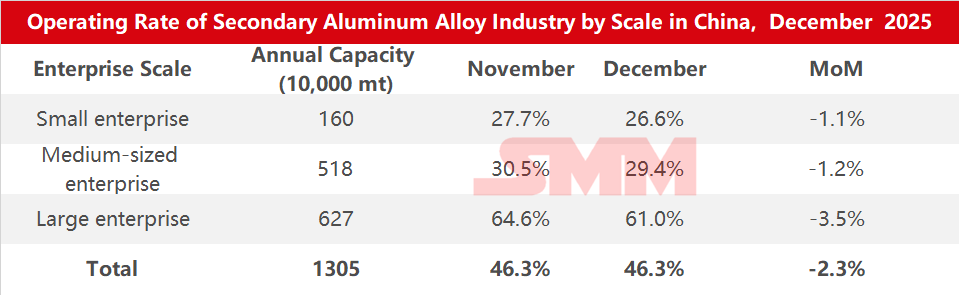

Selon l'enquête SMM, le taux de fonctionnement de l'industrie de l'aluminium secondaire en décembre 2025 a baissé de 2,3 points de pourcentage en glissement mensuel pour s'établir à 44,1 %, mais a augmenté de 1,3 point en glissement annuel.

L'affaiblissement du taux de fonctionnement ce mois-là était principalement dû aux facteurs suivants : premièrement, la demande s'est affaiblie après la mi-mois, les prix de l'aluminium atteignant des sommets historiques exacerbant la crainte des prix élevés en aval, freinant les approvisionnements et mettant la production sous pression ; deuxièmement, la pénurie de matières premières et les coûts élevés ont érodé les profits, l'approvisionnement en déchets d'aluminium continuant de se resserrer vers la fin de l'année, et la hausse des prix de l'aluminium et du cuivre entraînant une augmentation rapide des prix des déchets d'aluminium, confrontant les entreprises à des difficultés d'approvisionnement et à des pressions sur les coûts ; troisièmement, les contrôles liés à la protection de l'environnement dans de nombreuses régions ont entraîné des restrictions ou des arrêts de production dans certaines entreprises, aggravés par des détails flous sur les subventions fiscales dans certaines provinces, provoquant des arrêts prolongés dans certaines sociétés et freinant la reprise des taux de fonctionnement.

Depuis janvier, la demande du marché continue de s'affaiblir, et la hausse rapide des prix de l'aluminium a entravé la transmission des coûts. Sous la pression opérationnelle, les réductions de production et les arrêts ont augmenté en aval. À l'approche du Nouvel An chinois, les attentes du marché concernant le stockage se sont nettement refroidies. Si les prix de l'aluminium continuent de fluctuer à des niveaux élevés, le rythme de production et de vente dans l'industrie de l'aluminium secondaire pourrait ralentir davantage. Le taux de fonctionnement du secteur en janvier devrait afficher un recul marqué.