SMM Nouvelles, 16 janvier :

Cette semaine, le marché chinois du tungstène a maintenu une forte tendance à la hausse. La situation de l'offre serrée au niveau des mines est devenue plus prononcée, entraînant la hausse régulière des prix des matières premières en amont de la chaîne industrielle. Cependant, la demande en aval a été freinée par l'effet de la saison creuse, ce qui a donné lieu à une caractéristique de transaction différenciée globale de « réduction des volumes avec hausse des prix ». Le marché étranger a suivi le marché national avec une légère progression, marqué par un fort sentiment d'attentisme.

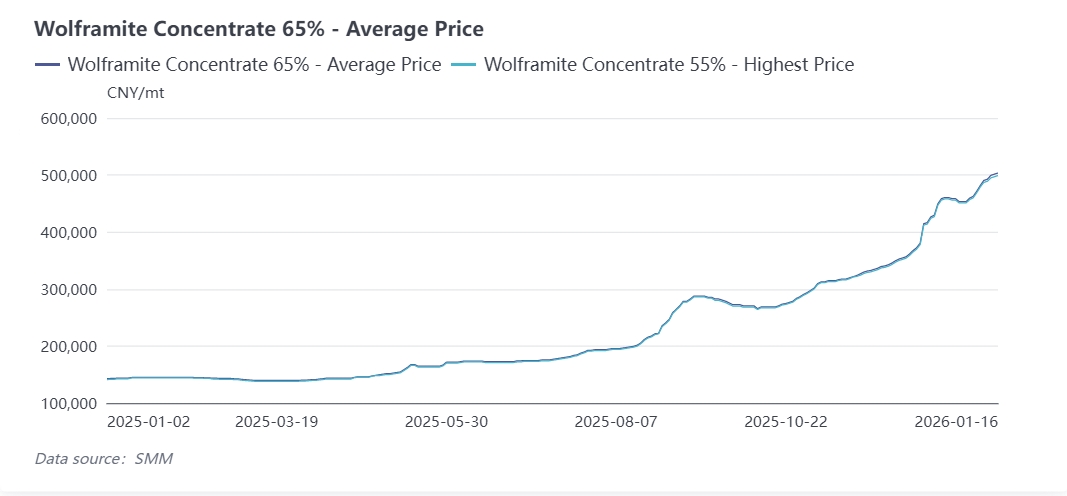

Cette semaine, le schéma d'offre serrée sur le marché des concentrés de tungstène est resté inchangé, et les prix ont atteint un nouveau plus haut de phase. Après que les principales mines aient réalisé une partie des ventes aux enchères la semaine dernière, le volume d'expédition centralisé a considérablement baissé cette semaine, les acteurs maintenant principalement des expéditions stables et contrôlant le rythme, tandis que les prix au comptant sont restés fermes. La contradiction centrale du marché se concentre toujours sur la rareté des ressources de minerai de haute qualité. Le volume d'expédition du concentré de tungstène de haute qualité est extrêmement faible, et les cotations continuent d'augmenter, ce qui entraîne un élargissement supplémentaire de l'écart de prix entre le minerai de qualité moyenne à faible et le minerai de haute qualité, d'environ 5 000 yuans par tonne standard.

La superposition des facteurs politiques et saisonniers a intensifié la contraction de l'offre. Alors que la fin de l'année approche, la fréquence des inspections de sécurité, de la supervision environnementale et des campagnes spéciales contre l'exploitation minière illégale dans les principales régions productrices telles que le Hunan et le Jiangxi a considérablement augmenté. Les petites mines dispersées maintiennent de faibles taux d'activité en raison des pressions liées à la conformité et aux coûts, et certaines arrêtent même leur production et se retirent à l'avance ; les grandes mines sont également entrées progressivement dans la phase de consolidation de fin d'année, réduisant activement les expéditions pour éviter les risques et trier les stocks, ce qui a entraîné un resserrement continu de la circulation globale du marché. Soutenu par cela, au 16 janvier, le prix du concentré de wolframite à 65 % a dépassé la barre des 500 000 yuans/tonne, certaines cotations au comptant approchant les 510 000 yuans/tonne. Les prix des principales matières premières de tungstène ont augmenté de plus de 11 % depuis le Nouvel An, et le sentiment haussier des acteurs est fort. Du point de vue des fondamentaux de l'offre, l'exploitation du minerai de tungstène en Chine est soumise à un contrôle du volume total. Le resserrement des quotas, associé à l'augmentation des coûts miniers et aux stocks sociaux historiquement bas, rend difficile l'assouplissement de la tension de l'offre à court terme.

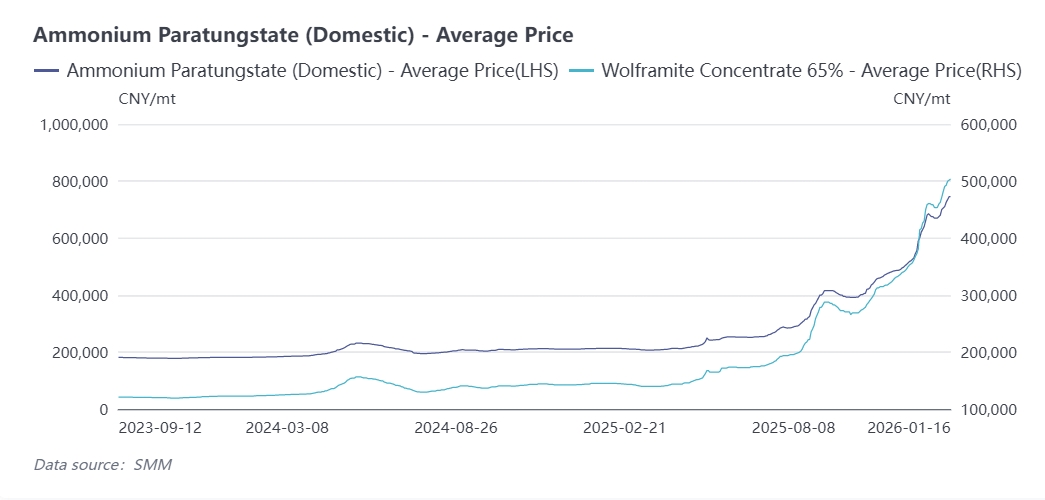

Cette semaine, le marché du paratungstate d'ammonium (APT) a suivi la tendance des matières premières avec une légère hausse, mais à un rythme inférieur à celui de la wolframite, affichant une croissance modérée. Sous l'effet de la hausse des prix et de la pénurie de wolframite en amont, la pression sur les coûts des producteurs d'APT s'est accentuée, conduisant à une révision à la hausse des prix. Actuellement, le prix de l'APT dépasse les 750 000 yuans la tonne. Certaines entreprises ont légèrement réduit leur capacité de production en raison des difficultés d'approvisionnement. La demande atone a limité l'activité du marché. Les producteurs de poudre de tungstène en aval reconstituent leurs stocks principalement pour répondre à des besoins urgents, avec un rythme d'achat prudent, souvent en fonction de leurs niveaux de stock, ce qui a entraîné une contraction globale des transactions. Les prix des produits dérivés, tels que la poudre de tungstène et la poudre de carbure de tungstène, ont augmenté parallèlement à ceux de la filière. Cette semaine, le prix de la poudre de tungstène a dépassé 1,2 million de yuans la tonne. Actuellement, les entreprises de carbure cimenté en aval sont entrées dans la saison creuse traditionnelle, et la faible demande du secteur manufacturier s'est répercutée sur la chaîne d'approvisionnement. La demande dans les domaines traditionnels, comme l'usinage général et la métallurgie, a considérablement baissé, et les entreprises montrent une réticence à acheter, la plupart des transactions se faisant au cas par cas.

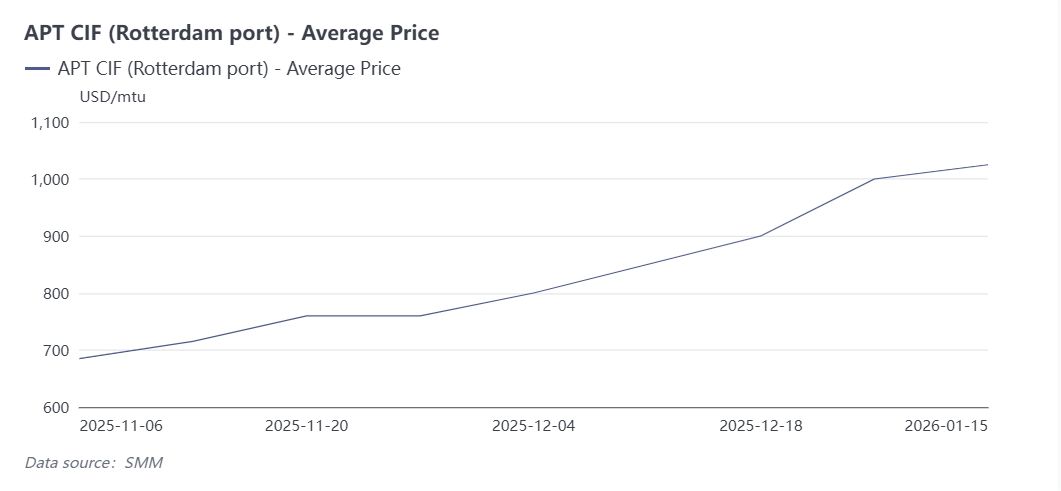

Cette semaine, le marché international du tungstène a légèrement suivi la hausse du marché chinois, mais les transactions globales restent faibles, et le cycle de réapprovisionnement n'a pas encore débuté. Sur le marché européen, le prix moyen de l'APT CAF port de Rotterdam est passé à 1 025 dollars américains par tonne, et le prix moyen du ferrotungstène (entrepôt de Rotterdam) s'établissait à 145,5 dollars américains par kilogramme de tungstène, affichant une hausse significative par rapport à la fin du mois dernier. Cependant, les clients européens en aval ont généralement du mal à accepter la hausse actuelle des prix et adoptent majoritairement une attitude attentiste. Seules quelques entreprises terminales ont progressivement accepté les prix des produits chinois en raison d'une demande de production rigide. Les commerçants étrangers ont déclaré qu'ils relèveraient davantage leurs offres en suivant la tendance du marché chinois pour maintenir leur compétitivité d'achat. Parallèlement, l'impact de l'environnement politique mondial continue de se manifester. La mise en œuvre par la Chine de mesures de contrôle des exportations pour certains produits en tungstène a entraîné une prime significative sur le marché international. Les initiatives de grands consommateurs comme l'UE et les États-Unis visant à accroître leurs réserves stratégiques ont encore renforcé les anticipations de resserrement de l'offre mondiale. Cependant, la demande étrangère n'a pas constitué un soutien efficace à court terme, et le marché dans son ensemble a fluctué dans une fourchette étroite.

À court terme, à l'approche du Nouvel An chinois, l'arrêt et la consolidation des mines dans les principales régions productrices s'étendront, et la tension de l'offre minière pourrait continuer à s'accentuer. Soutenues par les faibles stocks actuels, les prix du concentré de tungstène conservent une marge de hausse et continueront de se répercuter sur l'APT et en aval. Côté demande, l'effet traditionnel de basse saison persistera jusqu'après les fêtes, sans amélioration substantielle de la demande des entreprises d'outils en carbure cimenté. La tendance au recul des transactions dans la chaîne industrielle pourrait se poursuivre, et le rythme de croissance des prix pourrait progressivement ralentir. À moyen et long terme, les contraintes rigides sur l'offre mondiale de ressources en tungstène demeureront. La croissance de la demande chinoise dans la fabrication haut de gamme est très certaine, et soutenue par les besoins de réserves stratégiques à l'étranger, le marché du tungstène devrait rester à un niveau élevé. Toutefois, il convient de rester vigilant face au risque de contraction de la demande dû aux pressions sur les coûts des PME en aval, ainsi qu'aux perturbations potentielles du marché causées par un cycle de réapprovisionnement des stocks étrangers plus lent que prévu. Il est recommandé aux entreprises de la chaîne industrielle de suivre attentivement l'évolution de l'offre minière et la volonté de réapprovisionnement en aval avant les fêtes, et de gérer raisonnablement leurs niveaux de stocks.