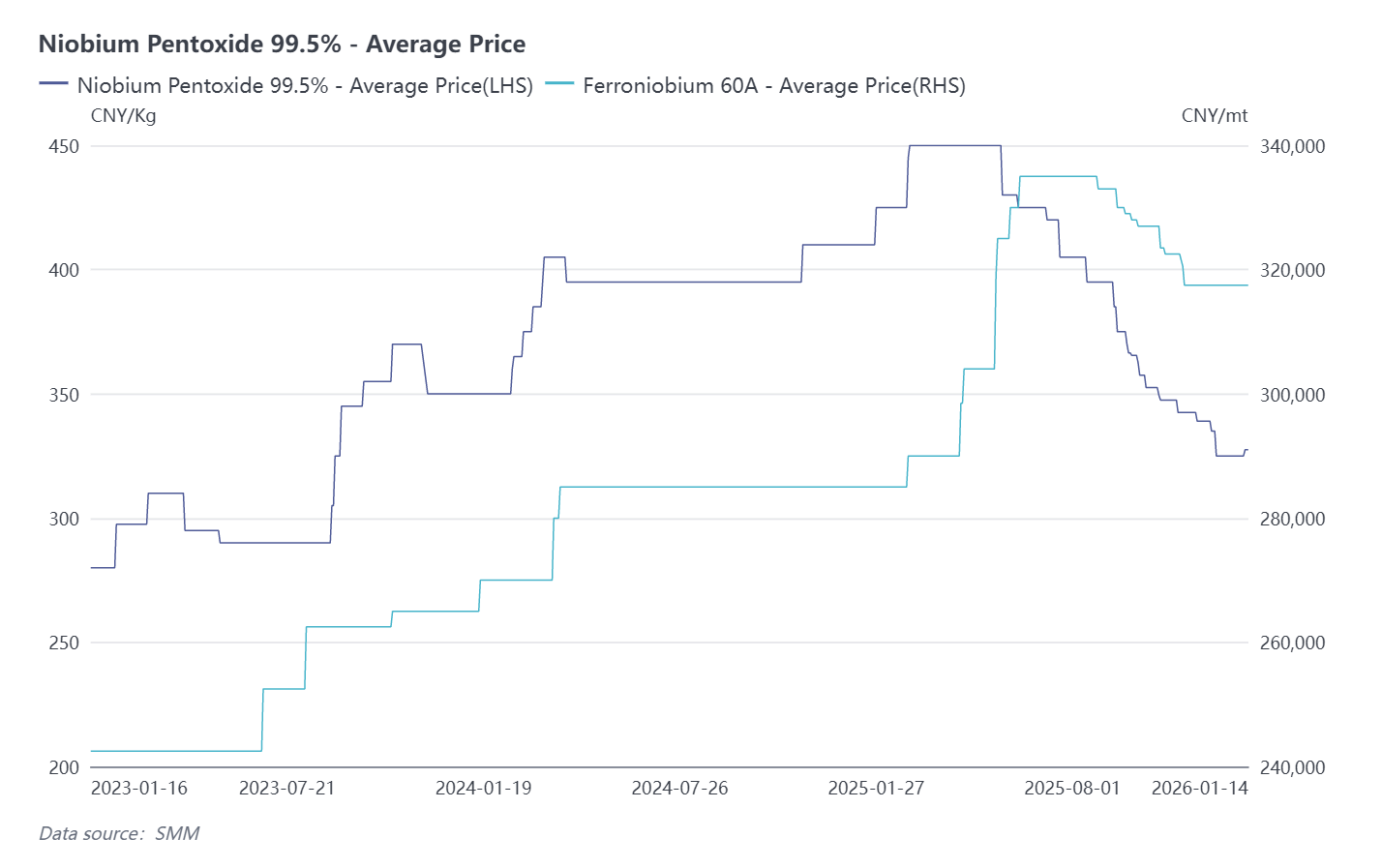

En 2025, les prix du niobium ont connu une trajectoire volatile caractérisée par une hausse initiale, suivie d'une correction, puis d'une stabilisation—d'abord influencée par le sentiment géopolitique, puis par les changements dans la dynamique mondiale de l'offre et de la demande et les fluctuations de la demande en aval, et enfin par une légère tension de l'offre en fin d'année qui a suscité des attentes d'ajustement à court terme. L'industrie a présenté des caractéristiques claires de concentration des ressources en amont et de divergence de la demande en aval.

Au début de l'année, les tensions géopolitiques ont fait monter les prix parallèlement au tantale. En février 2025, un conflit a éclaté en République démocratique du Congo (RDC). Initialement, le sentiment du marché ne s'était pas pleinement matérialisé et les prix du niobium sont restés fermes. Alors que la situation s'est aggravée, le sentiment de aversion au risque s'est intensifié. Étant donné que le niobium est souvent coproduit avec le tantale, les prix du niobium ont rapidement suivi la trajectoire haussière du tantale. Notamment, cette flambée des prix était principalement motivée par le sentiment plutôt que soutenue par des pénuries réelles d'approvisionnement—semant les graines du repli ultérieur. Les mines artisanales de l'est de la RDC sont principalement axées sur le tantale, le niobium n'étant produit qu'en sous-produit ; par conséquent, la production de niobium de la région représente une part négligeable de l'offre mondiale. Le Brésil reste la source dominante des ressources mondiales en niobium.

Alors que la situation en RDC s'est progressivement stabilisée et que la clarté de l'offre s'est améliorée, les prix du niobium ont reculé de manière rationnelle. Le sentiment du marché s'est normalisé et les prix sont entrés dans une tendance baissière. Le principal moteur était la structure claire de l'offre mondiale de niobium—le rôle marginal de la RDC signifiait que ses perturbations avaient un impact systémique limité. De plus, la faiblesse temporaire de la demande d'acier en aval a exercé une pression supplémentaire sur les prix. En tant que principal secteur d'utilisation finale du niobium, la morosité de l'activité de l'industrie sidérurgique a amplifié l'élan baissier.

D'août à mi-décembre 2025, l'ensemble de la chaîne du niobium a affiché une tendance à la baisse, les prix du ferroniobium suivant les baisses des matières premières en amont telles que le minerai de niobium et le pentoxyde de niobium. Cette phase a été principalement motivée par une reprise macroéconomique mondiale plus faible que prévu et une demande en aval constamment faible. L'excès de capacité sidérurgique mondiale, associé à l'évolution des dynamiques du commerce international, a pesé sur les prix de l'acier dans les principaux pays exportateurs, freinant indirectement les achats de ferroniobium. Parallèlement, les applications émergentes—bien qu’avançant dans des domaines comme les matériaux supraconducteurs et les batteries de nouvelle génération—restaient insuffisantes pour compenser le déficit de la demande traditionnelle du secteur sidérurgique.

À partir de fin décembre 2025, des signes de resserrement de l’offre sont apparus, incitant les mineurs et les fondeurs en amont à relever leurs cotations. Le ferro-niobium était coté à 316 000 RMB la tonne métrique, bien qu’aucune transaction effective n’ait été confirmée. Ce changement provenait en partie des arrêts de maintenance de fin d’année dans certaines fonderies, entraînant des contraintes temporaires de capacité, et en partie de la demande anticipée de réapprovisionnement avant la nouvelle année. De plus, le ministère des Mines de la RDC a prolongé les interdictions d’échange dans certaines zones d’exploitation artisanale. Bien que cet impact direct sur l’offre de niobium soit minime, il a renforcé les attentes du marché concernant un renforcement de la conformité et une modernisation de la chaîne d’approvisionnement tantale-niobium, soutenant indirectement une stabilisation timide des prix.

Rétrospectivement, la dynamique centrale des prix du niobium en 2025 fut que les pics motivés par le sentiment ont cédé le pas aux fondamentaux. Les perturbations géopolitiques à court terme ont finalement été surmontées par l’influence dominante des réalités de l’offre et de la demande. Pour 2026, les prix du niobium devraient suivre une tendance « stable avec un potentiel de hausse ». Le soutien viendra probablement de la reprise de la demande mondiale d’acier, des investissements chinois dans les infrastructures et des progrès dans la fabrication haut de gamme. Cependant, des variables politiques—telles que d’éventuels ajustements des tarifs douaniers brésiliens à l’exportation et la mise en œuvre de nouvelles réglementations européennes—pourraient introduire une nouvelle volatilité. Les acteurs industriels devraient surveiller attentivement la stabilité de l’approvisionnement en amont et les percées dans les applications émergentes en aval pour naviguer efficacement dans les risques du marché.