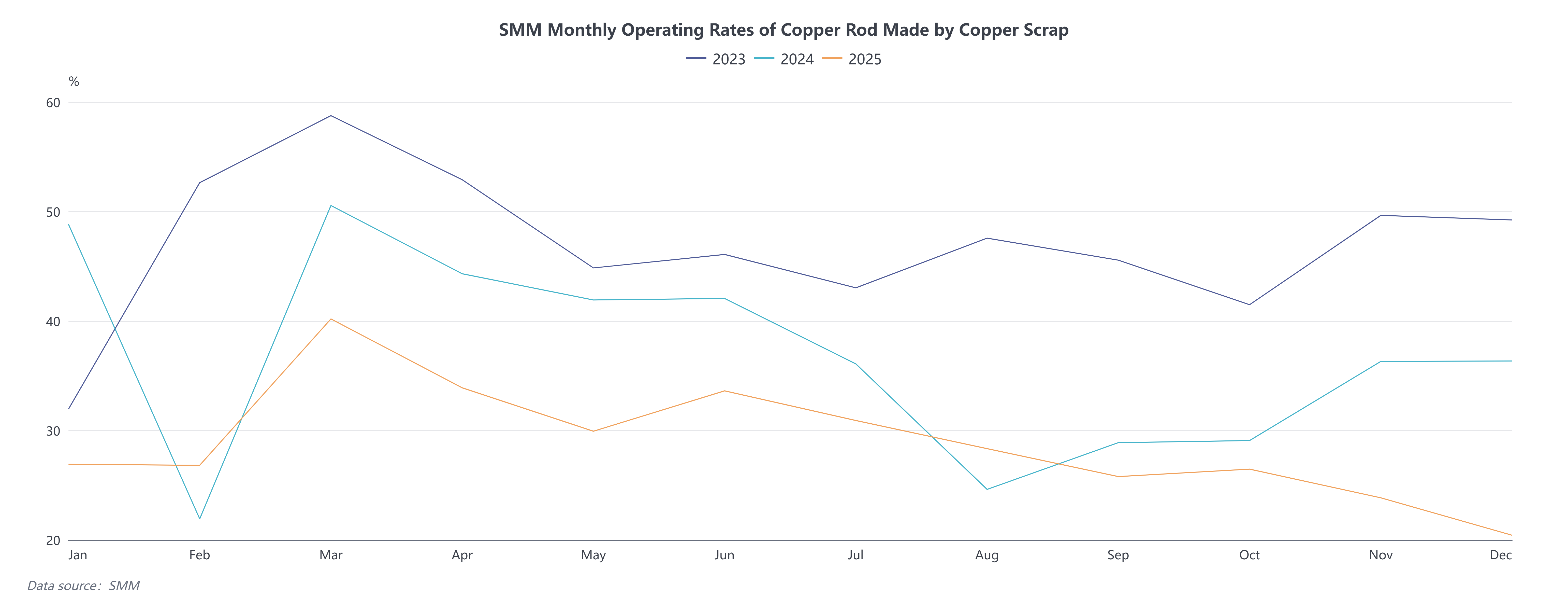

Le taux d'activité des barres de cuivre secondaire s'est établi à 20,42 % en décembre 2025, dépassant l'estimation de 19,61 %, mais en baisse de 3,42 points de pourcentage en glissement mensuel et de 15,92 points sur un an. Le marché des barres de cuivre secondaire a été confronté à une triple difficulté en fin d'année : « prix élevés, barrières politiques strictes et faible demande en aval », évoluant dans une fourchette historiquement basse. Bien que le contrat de cuivre le plus traité sur le SHFE ait une fois franchi les 100 000 yuans/tonne, créant théoriquement un potentiel de substitution important grâce à l'écart de prix entre le métal primaire et la ferraille, le marché a en réalité montré une impasse de « divergence profonde entre les prix et les volumes ». Même lorsque l'écart de prix entre les barres de cuivre cathode et les barres de cuivre secondaire s'est élargi à 2 342 yuans/tonne, et que le modèle de marge brute indiquait un profit hebdomadaire pouvant atteindre 1 705 yuans/tonne, la volonté réelle des entreprises de produire et de vendre est restée faible. Le conflit central du marché est passé d'une concurrence traditionnelle sur les prix à une impasse structurelle dominée par l'incertitude politique et les difficultés de financement.

Le niveau politique est devenu la variable la plus critique freinant la vitalité du marché. Face aux risques de contrôles fiscaux, la politique de « facturation inversée » s'est écartée de son objectif initial de résoudre le problème de la « première facture » dans la pratique. Craignant des enquêtes sur l'authenticité des transactions avec des particuliers, les entreprises hésitent dans leurs approvisionnements et sont contraintes de se tourner vers des matières premières à prix élevé incluant la TVA, ce qui renchérit directement les coûts de production. Parallèlement, la « Note n° 770 » concernant l'assainissement des « paradis fiscaux » locaux a créé une forte incertitude quant à la continuité des politiques incitatives. De nombreuses entreprises dans les principales régions de production comme le Jiangxi et l'Anhui ont choisi de suspendre leur production et d'adopter une attitude attentiste, en attendant des règles d'application locales plus claires. Cet effet de « période de vide » politique, combiné à des facteurs saisonniers tels que la pénurie générale de quotas de facturation des entreprises et la tension des chaînes de trésorerie en fin d'année, a entraîné l'arrêt direct de la production dans des régions comme le Hubei en raison de l'impossibilité d'émettre des factures, asséchant davantage la liquidité du marché. En conséquence, des distorsions côté offre sont apparues : d'une part, les matières premières invendues dues aux arrêts de production dans le Jiangxi et le Hubei ont créé une surabondance localisée ; d'autre part, les matières premières conformes incluant la TVA ont maintenu des prix fermes en raison de pénuries structurelles.

Le niveau politique est devenu la variable la plus critique freinant la vitalité du marché. Face aux risques de contrôles fiscaux, la politique de « facturation inversée » s'est écartée de son objectif initial de résoudre le problème de la « première facture » dans la pratique. Craignant des enquêtes sur l'authenticité des transactions avec des particuliers, les entreprises hésitent dans leurs approvisionnements et sont contraintes de se tourner vers des matières premières à prix élevé incluant la TVA, ce qui renchérit directement les coûts de production. Parallèlement, la « Note n° 770 » concernant l'assainissement des « paradis fiscaux » locaux a créé une forte incertitude quant à la continuité des politiques incitatives. De nombreuses entreprises dans les principales régions de production comme le Jiangxi et l'Anhui ont choisi de suspendre leur production et d'adopter une attitude attentiste, en attendant des règles d'application locales plus claires. Cet effet de « période de vide » politique, combiné à des facteurs saisonniers tels que la pénurie générale de quotas de facturation des entreprises et la tension des chaînes de trésorerie en fin d'année, a entraîné l'arrêt direct de la production dans des régions comme le Hubei en raison de l'impossibilité d'émettre des factures, asséchant davantage la liquidité du marché. En conséquence, des distorsions côté offre sont apparues : d'une part, les matières premières invendues dues aux arrêts de production dans le Jiangxi et le Hubei ont créé une surabondance localisée ; d'autre part, les matières premières conformes incluant la TVA ont maintenu des prix fermes en raison de pénuries structurelles.

Du côté de la demande, les prix élevés absolus du cuivre ont quasiment « éliminé » la volonté d’achat sur le marché de l’utilisation finale. Les entreprises en aval, comme les fabricants de fils et câbles, contraintes par le secteur immobilier morose et leurs propres pressions financières, ont largement adopté une stratégie d’« achat différé », ne passant des commandes en fonction des prix qu’à l’approche des dates de livraison. Cela a entraîné des commandes fragmentées et urgentes pour les barres de cuivre secondaire, sans parvenir à soutenir une reprise durable des taux d’activité. Plus notable encore, le marché est confronté à de graves problèmes d’« inversion des prix » et de « stocks cachés ». Pour faciliter les transactions, les entreprises de barres de cuivre secondaire doivent souvent proposer des remises supplémentaires au-delà des décotes habituelles sur les contrats à terme de 1 000 à 1 100 yuans par tonne. Malgré cela, les transactions restent faibles. Un volume important de barres de cuivre secondaire déjà produites, incapable d’être vendu facilement, a été converti en garantie financière stockée dans des entrepôts, formant un stock social « caché » substantiel qui exerce une pression potentielle sur les prix futurs.

À moyen terme, l’impasse de fin d’année devrait persister jusqu’au début de 2026. La clé de la reprise du marché ne réside pas dans les prix du cuivre eux-mêmes, mais dans la mise en œuvre claire des politiques fiscales et fiscales qui ont plombé le secteur pendant des mois. Si les subventions et incitations locales sont explicitement supprimées, sous la double pression des prix élevés du cuivre et des coûts fiscaux élevés, davantage de petites et moyennes entreprises de barres de cuivre secondaire devraient opter pour des arrêts prolongés ou une transformation complète, concentrant encore davantage les capacités industrielles vers les entreprises leaders conformes. À court terme, à l’approche du Nouvel An chinois et avec l’extension des arrêts de vacances des utilisateurs finaux, le volume des achats en juste-à-temps pour les barres de cuivre secondaire continuera de diminuer, et le taux d’activité devrait se maintenir dans la fourchette historiquement basse de 20 %. La difficulté du marché en décembre marque la fin d’une ère de développement extensif dans l’industrie des barres de cuivre secondaire. La stratégie de survie future des entreprises passera entièrement de la dépendance aux dividendes politiques et à la spéculation sur les prix à la concurrence sur le contrôle des coûts, les capacités de conformité fiscale et la résilience de la chaîne d’approvisionnement.