I. Marché des concentrés de titane : les prix des minerais nationaux et importés faiblissent simultanément, la situation d'excédent d'offre persiste toute l'année

Minerai de titane national : la situation d'excédent d'offre peu susceptible de changer cette année

Au 31 décembre, le prix du concentré de titane national (TiO₂ ≥ 46 %) est coté entre 1 580 et 1 630 yuans par tonne, avec un prix moyen de 1 605 yuans par tonne, en baisse de 21,7 % par rapport au début de l'année. Le prix de la spécification TiO₂ ≥ 47 % est coté entre 1 900 et 2 050 yuans par tonne, avec un prix moyen de 1 975 yuans par tonne, en baisse de 14,13 % par rapport au début de l'année.

Cette année, les prix du minerai de titane national ont rompu avec le schéma de fluctuation saisonnière des années précédentes, affichant une tendance à la baisse continue. Plus précisément :

Janvier à mars : stabilisation des prix

La région de Panzhihua est entrée dans la période de maintenance du Nouvel An chinois, avec des taux d'activité faibles et des niveaux de stocks bas chez les mineurs. Parallèlement, les commandes du marché du dioxyde de titane en aval étaient solides et les nouvelles capacités de production ont été progressivement mises en service, soutenant les prix du minerai dans une phase de consolidation.

Mars à juillet : déclin accéléré

Après mars, l'offre de minerai a augmenté significativement, avec une hausse simultanée de l'extraction du minerai brut et des expéditions. Cependant, la demande du marché du dioxyde de titane est restée faible de manière persistante et les industries en aval dans leur ensemble étaient atones. Le marché du minerai de titane est progressivement passé à un excédent d'offre et les prix ont continué de baisser sous la pression de la demande.

Août à décembre : stabilisation faible suivie d'une nouvelle baisse

Avec le contrôle des expéditions de minerai brut dans la région du Panxi, le déclin du marché a ralenti, entrant dans une phase de stabilisation faible à des niveaux bas. Cependant, la demande n'a montré aucun signe d'amélioration, les stocks des mines se sont progressivement accumulés et les prix ont manqué de dynamique haussière. D'ici la fin de l'année, le marché a de nouveau été confronté à des pressions à la baisse.

Dans l'ensemble, l'affaiblissement continu des prix du minerai de titane cette année était principalement dû à la faible demande du marché du dioxyde de titane et de son industrie aval des peintures, qui représentent une part significative. Associé à une offre de minerai généralement élevée, la situation d'excédent d'offre a persisté toute l'année, rendant difficile un renversement de tendance.

Perspectives :

À court terme, avec la maintenance post-festive des mines et une reprise attendue de la demande en aval, les prix des transactions pourraient enregistrer une légère hausse sur le haut de gamme. Cependant, cela dépendra de la situation de digestion des stocks dans la région du Panxi. À long terme, selon les recherches de SMM, la production minière dans la région du Panxi devrait considérablement diminuer d'ici 2026, avec des contrôles d'expédition plus stricts. Le marché du minerai de titane devrait progressivement retrouver son schéma de fluctuation saisonnier historique.

Minerai de titane importé : un écart de prix qui se réduit pourrait entraîner une restructuration sectorielle

Au 31 décembre, le prix du concentré de titane importé (Mozambique, TiO₂ ≥ 46 %) est coté à 1 700–1 800 yuans par tonne ; le concentré de titane importé (Nigeria, TiO₂ ≥ 50 %) à 1 800–1 900 yuans par tonne ; le concentré de titane importé (Australie, TiO₂ ≥ 50 %) à 1 850–1 959 yuans par tonne ; le rutile importé (Sierra Leone, TiO₂ ≥ 90 %) à 5 500–6 000 yuans par tonne ; et le rutile importé (Sierra Leone, TiO₂ ≥ 95 %) à 6 500–6 800 yuans par tonne. En novembre, le volume d'importation cumulé de concentré de titane cette année a atteint 4,656 millions de tonnes, une augmentation de 3,38 % en glissement annuel.

Le prix du minerai importé a également poursuivi sa tendance à la baisse depuis le deuxième trimestre. Les principales raisons incluent une demande persistamment faible pour les principaux produits en titane tels que le dioxyde de titane et le titane spongieux, une baisse importante des prix du dioxyde de titane entraînant une inversion coût-prix, et une pression généralisée des acheteurs sur les prix. Parallèlement, le prix du minerai domestique (de la région du Panxi), en tant que principal concurrent, a continué de baisser, forçant les importateurs à ajuster leurs prix à la baisse en conséquence. Bien que l'offre de minerai importé se soit quelque peu resserrée au second semestre, avec une volonté de vente plus faible sur le marché, les prix des transactions ont suivi la tendance baissière générale du marché.

À l'avenir, le prix du minerai de titane importé devrait continuer de s'ajuster en fonction de la tendance du minerai domestique, et les marges bénéficiaires des négociants en minerai pourraient encore se réduire. Alors que la demande terminale se redresse légèrement progressivement, l'état morose du marché du minerai de titane devrait s'atténuer. À long terme, l'écart de prix entre le minerai importé et le minerai domestique devrait se réduire progressivement.

II. Marché du dioxyde de titane : transmission des coûts de l'acide sulfurique et défis sectoriels

Acide sulfurique : une hausse des prix tout au long de l'année entraînant une inversion généralisée des coûts dans l'industrie du dioxyde de titane au procédé au sulfate

Au 31 décembre, le prix de l'acide de fonderie (acide sulfurique) dans la région de l'Anhui (prix départ usine) est rapporté à 870–960 yuans par tonne, une augmentation de 181,5 % par rapport au début de l'année. Dans la région du Henan, le prix de l'acide de fonderie (acide sulfurique) (prix départ usine) est de 840 à 900 yuans par tonne, en hausse de 222 % en glissement annuel. Dans la région du Yunnan, le prix de l'acide de fonderie (acide sulfurique) (prix départ usine) est de 840 à 880 yuans par tonne, soit une augmentation de 72 % par rapport au début de l'année. Tout au long de 2025, en particulier au quatrième trimestre, le marché de l'acide sulfurique a connu des hausses de prix soutenues, exerçant une pression significative sur les coûts de l'industrie du dioxyde de titane par procédé au sulfate.

Les prix constamment élevés de l'acide sulfurique sont principalement tirés par de multiples facteurs internationaux et nationaux :

Marché international :

La demande de soufre des projets miniers de nickel en Indonésie a considérablement augmenté, créant un nouveau soutien à la demande ; la Russie a mis en œuvre une interdiction d'exportation de soufre industriel en novembre, resserrant substantiellement l'offre mondiale de soufre.

Marché national :

Au quatrième trimestre, l'industrie des engrais est entrée dans sa phase concentrée de stockage hivernal. Les réserves d'engrais hivernales des entreprises chimiques ont entraîné une forte hausse de la demande d'acide sulfurique. Combinée à un resserrement de l'offre, le marché a fait face à un déséquilibre entre l'offre et la demande, contribuant collectivement à l'augmentation rapide des prix de l'acide sulfurique.

En tant que matière première clé pour la production de dioxyde de titane par procédé au sulfate, le prix élevé de l'acide sulfurique a exercé une pression significative sur les coûts des fabricants de dioxyde de titane, aggravant davantage les charges opérationnelles des producteurs concernés.

Depuis la mi-décembre, les prix de l'acide sulfurique sont entrés dans une phase de consolidation à des niveaux élevés, affichant une légère tendance à la baisse. Le gouvernement a pris des mesures pour réguler les prix du marché du soufre et de l'acide sulfurique, telles que la restriction des exportations dans l'industrie des engrais phosphatés de la mi-décembre à août de l'année prochaine. Après la fin de la période de stockage hivernal des engrais, il est prévu que les taux d'utilisation dans l'industrie des engrais diminueront progressivement, réduisant ainsi la demande d'acide sulfurique. Bien que les prix de l'acide sulfurique devraient diminuer après le début de l'année, il est peu probable qu'ils reviennent aux bas niveaux observés au début de 2025. À long terme, guidés par les politiques nationales et avec le leadership des grandes entreprises d'État, les prix de l'acide sulfurique devraient progressivement revenir à une fourchette rationnelle.

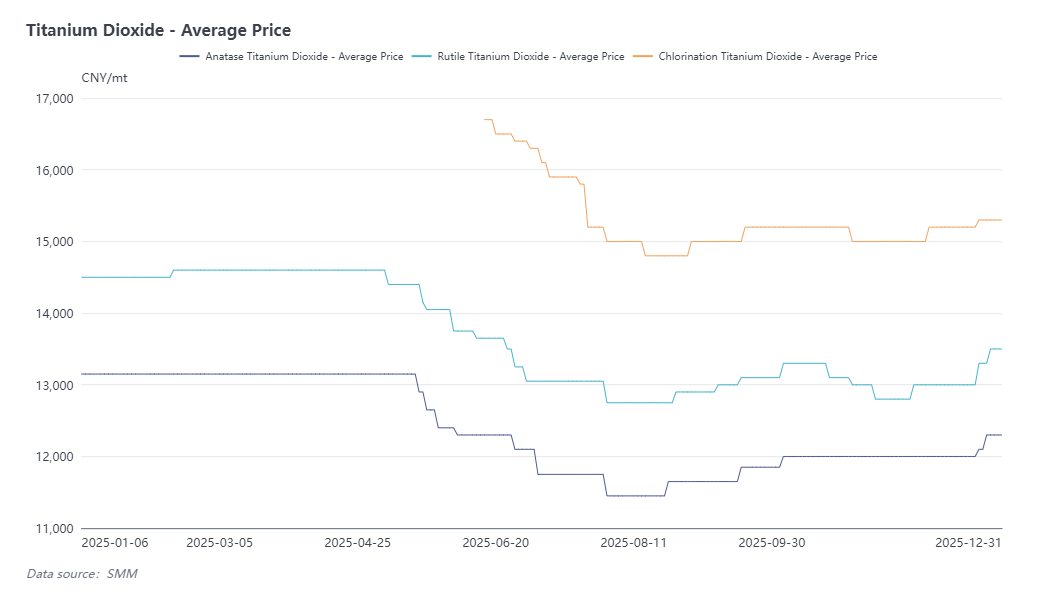

Dioxyde de titane : Prix d'abord en hausse puis en baisse en 2025, avec inversion des coûts et pression à l'exportation toute l'année

Au 31 décembre, le prix national du dioxyde de titane anatase est coté entre 12 100 et 12 500 yuans par tonne, avec un prix moyen de 12 300 yuans par tonne, en baisse de 6,5 % par rapport au début de l'année. Le prix du dioxyde de titane rutile est coté entre 12 800 et 14 200 yuans par tonne, avec un prix moyen de 13 300 yuans par tonne, en recul de 6,9 % par rapport au début de l'année. Le prix national du dioxyde de titane par procédé au chlorure est coté entre 13 600 et 17 000 yuans par tonne, avec un prix moyen de 15 300 yuans par tonne. Cette année, la production chinoise de dioxyde de titane a atteint 4,178 millions de tonnes, soit une baisse de 6,98 % en glissement annuel, tandis que la capacité de production s'est étendue à 5,25 millions de tonnes, une augmentation de 6,84 % par rapport à l'année précédente.

L'industrie du dioxyde de titane a émis un total cumulé de sept avis d'ajustement de prix cette année, mais les pressions sur les prix et les coûts n'ont cessé de s'intensifier. Plus précisément :

Janvier à mars : Prix stables

Au début de l'année, les prix du dioxyde de titane sont restés élevés, portés par une forte demande nationale de réapprovisionnement et l'anticipation de droits de douane supplémentaires imposés par l'Inde à partir d'avril, ce qui a entraîné une ruée significative sur les commandes à l'exportation. Parallèlement, les travaux de maintenance chez certains fabricants avant le Nouvel An chinois ont entraîné une contraction de l'offre et une réduction continue des stocks, incitant le secteur à émettre deux séries d'avis de hausse de prix.

Avril à août : Baisse accélérée

La capacité de production du dioxyde de titane a continué de s'étendre, mais la demande réelle est restée faible. Les marchés à l'exportation ont connu des baisses de prix en raison des politiques antidumping dans plusieurs pays, tandis que la consommation nationale est restée atone. De nombreuses entreprises ont été contraintes de baisser leurs prix et de réduire leur production pour atténuer la pression des stocks élevés.

Septembre à octobre : Légère reprise

La saison traditionnelle de « septembre en or et octobre en argent » a entraîné un rebond temporaire de la demande intérieure, incitant les entreprises de dioxyde de titane à émettre deux séries d'avis de hausse de prix visant à stopper la baisse et à stimuler le marché. Cependant, les exportations ont continué d'être freinées par les politiques antidumping dans des régions comme l'Inde, le Brésil et l'Union européenne.

Octobre–décembre : faible consolidation

À partir d’octobre, une forte hausse des prix de l’acide sulfurique a entraîné une inversion des coûts dans toute l’industrie du dioxyde de titane par procédé au sulfate. Les entreprises leaders ont abaissé les prix de leurs produits au chlore sous la pression concurrentielle, tandis que la demande globale du marché restait faible et que la concurrence s’intensifiait. Au fur et à mesure que les réductions de production et les efforts de vente antérieurs progressaient, la pression sur les stocks de l’industrie s’est quelque peu atténuée. À partir de fin novembre, les entreprises ont de nouveau émis des avis d’augmentation de prix pour atténuer les pertes, suivis d’ajustements supplémentaires fin décembre pour consolider les gains.

En termes de structure de produits, l’écart de prix entre le dioxyde de titane au chlore et celui au sulfate a continué de se réduire cette année. Parallèlement, la fourchette de prix cotés pour les produits nationaux au chlore s’est considérablement élargie, avec une divergence notable entre les prix des produits haut de gamme et ceux d’entrée et de milieu de gamme.

Sur la possibilité que le procédé au chlore puisse constituer une concurrence durable avec le procédé au sulfate :

D’un point de vue coût, la technologie au chlore bénéficie d’un certain soutien des coûts, tandis que le procédé au sulfate dépend actuellement de prix élevés de l’acide sulfurique pour maintenir ses cotations. Si les prix de l’acide sulfurique baissent progressivement sous l’effet de la régulation politique à l’avenir, les prix du procédé au sulfate s’ajusteront également à la baisse. D’un point de vue demande, les habitudes des utilisateurs finaux concernant les types de produits sont relativement stables, ce qui rend improbable un passage à grande échelle du sulfate au chlore à court terme, surtout dans un contexte de fluctuations fréquentes des prix. Les utilisateurs existants du procédé au sulfate ne sont pas susceptibles d’ajuster facilement leurs structures d’approvisionnement. Dans l’ensemble, il est prévu que l’écart de prix entre les deux restera stable ou s’élargira légèrement en 2026.

Du point de vue du marché à l’exportation, la situation du commerce extérieur a été difficile cette année. Les principaux pays consommateurs, tels que l’Inde et l’Union européenne, ont continué de mettre en œuvre des politiques antidumping sur le dioxyde de titane. Pour maintenir leurs parts à l’exportation, les entreprises ont souvent dû recourir à des méthodes telles que les ristournes lors de la vente aux utilisateurs finaux concernés, ce qui a considérablement réduit leurs marges bénéficiaires. De plus, le dioxyde de titane chinois au sulfate a fait face à une concurrence intense sur les marchés étrangers, les prix cotés étant progressivement comprimés.

À la mi-décembre, l’Inde a annulé les mesures antidumping contre le dioxyde de titane chinois, apportant un soutien positif aux exportations vers des régions comme l’Asie du Sud-Est et atténuant la pression sur le marché. En prévision de 2026, l’industrie d’exportation du dioxyde de titane devrait poursuivre sa tendance à la survie des plus aptes, les entreprises devant consolider leurs parts de marché et renforcer leur compétitivité face à une concurrence acharnée.

En termes de prix, après une année de fonctionnement à bas prix, les prix du dioxyde de titane ont connu une augmentation progressive de l’optimisme du marché vers la fin de l’année, soutenus par la publication de deux séries d’avis de hausse des prix. De plus, certaines entreprises régionales sont programmées pour une maintenance pré-festive en janvier, la production actuelle étant axée sur l’exécution des commandes antérieures. Après les fêtes du printemps, avec la reprise de la demande, les prix du dioxyde de titane devraient légèrement augmenter. À long terme, les prix des produits du procédé au sulfate dépendront toujours du soutien des coûts des matières premières, et la demande finale ne devrait pas connaître de croissance significative. Si les prix des matières premières baissent à l’avenir, associés à une expansion continue des capacités de l’industrie, le marché du dioxyde de titane pourrait continuer à fonctionner à des niveaux bas avec une tendance faible.

III. Marché du titane métal : Dynamique du marché entre expansion des capacités et demande structurelle

Titane spongieux : Les prix ont d’abord augmenté puis baissé, se consolidant sous l’expansion des capacités et les contraintes à l’exportation

Au 31 décembre, le prix du titane spongieux de grade 0 est coté à 46 000–48 000 yuans par tonne, soit une augmentation de 3,2 % par rapport au début de l’année. La production annuelle de titane spongieux en Chine a atteint 270 000 tonnes, une augmentation de 4,42 % en glissement annuel.

La tendance des prix du marché du titane spongieux sur l’année a suivi un schéma de hausse puis de baisse :

Accélération de la hausse au premier semestre :

Portée par le Salon international du titane, la demande a connu un regain temporaire. De plus, une croissance significative des projets dans les secteurs haut de gamme tels que le militaire et l’aérospatial a entraîné des pénuries d’approvisionnement, les stocks des entreprises restant constamment bas.

Baisse progressive au second semestre :

La demande dans le secteur civil s’est affaiblie, les stocks de l’industrie se sont progressivement accumulés, et la saison traditionnellement creuse a encore atténué l’activité du marché. Bien que certaines entreprises aient annoncé des contrôles de production au troisième trimestre, la réponse effective de la demande a été limitée, ne parvenant pas à inverser la tendance à la baisse. Simultanément, les commandes de l’étranger ont considérablement diminué par rapport au premier semestre, contribuant ensemble à une poursuite de l’ajustement à la baisse des prix du titane spongieux. Fin 2024, l'ensemble du secteur était entré dans une phase de consolidation à bas niveau.

En 2025, l'industrie de l'éponge de titane a connu une expansion significative des capacités. Cependant, face aux restrictions persistantes sur les exportations de produits en titane, la structure offre-demande du marché ne s'est pas améliorée en conséquence. En conséquence, les prix de l'éponge de titane sont restés dans une phase de consolidation, soutenus principalement par les facteurs de coût.

Matériaux en titane : divergence structurelle sur le marché avec une forte demande haut de gamme mais des pressions sur les secteurs civil et à l'exportation

Au 31 décembre, les prix des principaux produits en titane sont les suivants : lingot de titane TA1 à 55–56 yuans/kg, lingot de titane TA2 à 53–54 yuans/kg, alliage de titane TC4 à 60–61 yuans/kg ; plaque de titane laminée à chaud (3–8mm) à 62–63 yuans/kg, tube soudé en titane à 115–125 yuans/kg, barre de titane pur à 100–105 yuans/kg, et barre d'alliage pur à 115–125 yuans/kg.

Cette année, les prix des matériaux en titane ont globalement suivi la tendance de l'éponge de titane en amont, affichant une tendance à la hausse puis à la baisse.

La demande du marché haut de gamme est restée robuste, notamment avec une croissance significative dans des secteurs tels que le militaire et l'aérospatial. Cependant, dans les secteurs civils tels que les équipements chimiques et marins, l'avancement des projets a été lent, limitant la libération de la demande. Bien que le secteur du nucléaire présente un certain potentiel, sa consommation globale reste relativement faible, offrant un soutien limité au marché.

En termes d'exportations, l'inclusion des produits en titane dans la liste de contrôle des biens à double usage et le renforcement des contrôles douaniers ont entraîné une performance globalement morose des exportations de matériaux en titane, sans générer de croissance incrémentielle significative.

Sur le plan des coûts, la hausse des prix du tungstène en fin d'année a entraîné des augmentations de prix pour les outils d'usinage tels que les mèches, entraînant indirectement de légères hausses de prix pour des produits comme les plaques de titane.

Dans l'ensemble, la tendance future du marché des matériaux en titane dépendra de l'avancement des projets civils et de l'environnement politique des exportations. Le marché est actuellement dans une phase de consolidation, sans percée significative attendue à court terme.