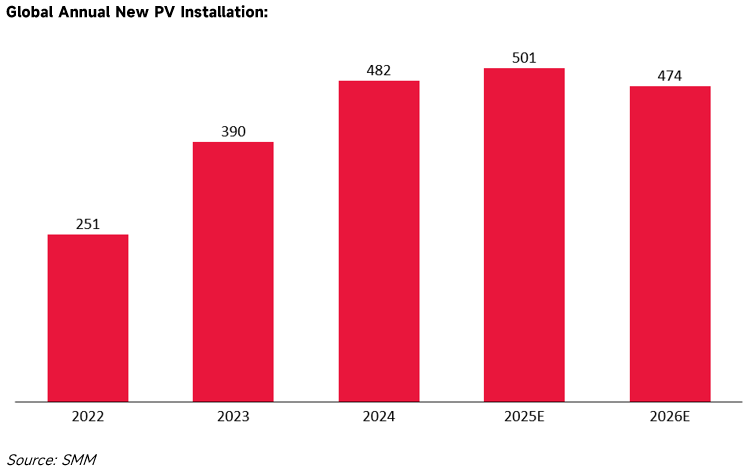

L'industrie photovoltaïque mondiale se trouve actuellement à la veille d'un ajustement cyclique. Selon les prévisions de SMM, après un pic de 520,6 GW en 2025, les nouvelles installations photovoltaïques mondiales devraient diminuer à 474 GW en 2026. Dans ce contexte macroéconomique, la logique motrice centrale du marché photovoltaïque européen a changé : l'accent du marché se déplace d'une croissance de capacité unique vers la sécurité opérationnelle du réseau, les ajustements structurels des flux commerciaux et l'établissement de la conformité de la chaîne d'approvisionnement.

1.0 État du marché : Franchissement des limites physiques et risques opérationnels du système

À mesure que le taux de pénétration des énergies renouvelables augmente, les caractéristiques physiques du réseau électrique européen ont considérablement changé, faisant de la stabilité du système un facteur primordial limitant l'expansion ultérieure du marché.

Accidents de stabilité déclenchés par le déclin de l'inertie du réseau

La panne de courant survenue dans la péninsule ibérique le 28 avril 2025 a concrètement démontré la vulnérabilité du réseau causée par une forte proportion d'intégration d'énergies renouvelables. En raison de la mise à la retraite d'un grand nombre d'unités thermiques traditionnelles, l'inertie rotationnelle du système a considérablement baissé. Dans des conditions où la production éolienne a fortement diminué (baisse de 58 %) et que l'énergie solaire a fluctué en raison de la couverture nuageuse, le réseau a échoué par manque de contrôle dynamique de la tension et de soutien de puissance réactive suffisants. Cela a entraîné une perte de puissance instantanée d'environ 15 GW en Espagne et au Portugal (représentant environ 60 % de la charge totale). Cet incident indique que lorsque la pénétration des énergies renouvelables dépasse 40 %, les mécanismes de régulation traditionnels du réseau sont difficiles à maintenir.

Baisse des rendements des actifs due à la réduction

Les problèmes d'absorption sur le marché grec ont directement affecté la rentabilité des projets. Selon les données de l'Association hellénique des producteurs d'énergie photovoltaïque (POSPIEF), le volume de réduction a atteint 1,85 TWh en 2025, une multiplication par dix en glissement annuel, principalement concentré pendant les heures de pointe de production de 9h00 à 16h00. Cette perte d'énergie non technique a réduit le taux de rendement interne (TRI) des projets, conduisant certains projets existants à ne pas couvrir les coûts de financement. Par conséquent, les institutions financières ont resserré l'octroi de crédits pour les projets de production photovoltaïque autonomes.

2.0 Modèles commerciaux : Concentration et dynamique des stocks

Dans le contexte d'un ralentissement de la croissance de la demande, le commerce photovoltaïque européen présente des caractéristiques régionales très concentrées et a connu des fluctuations importantes des stocks.

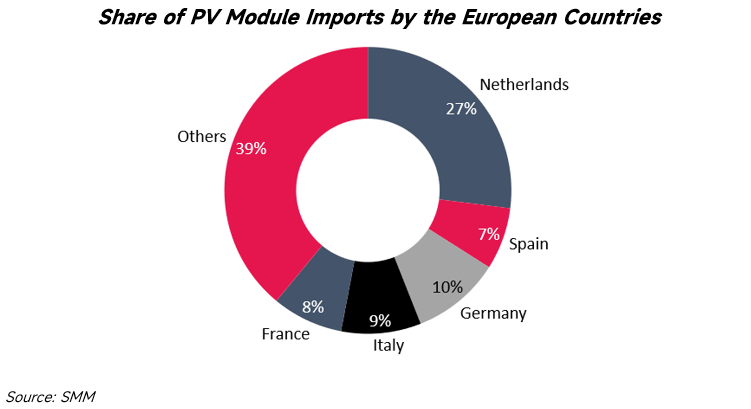

Concentration des importations : divergence dans les cinq principaux marchés cibles

Les importations et installations de produits photovoltaïques sont fortement concentrées dans les cinq pays suivants, qui déterminent l'équilibre offre-demande et les flux de produits pour l'ensemble de l'Europe :

- Pays-Bas : En tant que plus grand importateur photovoltaïque d'Europe, les Pays-Bas fonctionnent principalement comme une plaque tournante de transit. Les données de traitement du port de Rotterdam montrent qu'environ 60 % des modules importés ne sont pas installés localement mais sont transférés via des entrepôts sous douane vers l'Allemagne et les marchés d'Europe centrale/orientale.

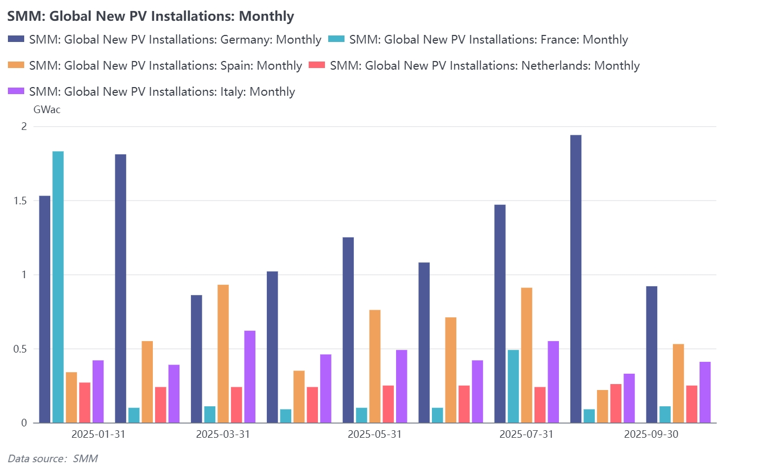

- Allemagne : L'énorme demande d'installations en Allemagne maintient de fortes capacités d'absorption des importations, principalement tirées par la croissance continue des toitures commerciales & industrielles (C&I) et des systèmes solaires pour balcons.

- Espagne : La demande d'importation est principalement portée par les grands projets de centrales au sol. Cependant, contrainte par la vitesse des autorisations de raccordement au réseau, l'approvisionnement en modules présente des fluctuations cycliques distinctes.

- Italie : Grâce au soutien politique aux secteurs résidentiel et C&I, l'Italie est revenue dans le peloton des cinq premiers marchés photovoltaïques, avec une part de demande pour les modules de type N à haut rendement considérablement accrue.

- France : Contrainte par les exigences de certification de l'Empreinte Carbone (ECS), la France applique les normes d'importation les plus strictes. Les parts de marché reviennent principalement aux produits certifiés bas carbone, créant un segment distinct du marché de la circulation générale.

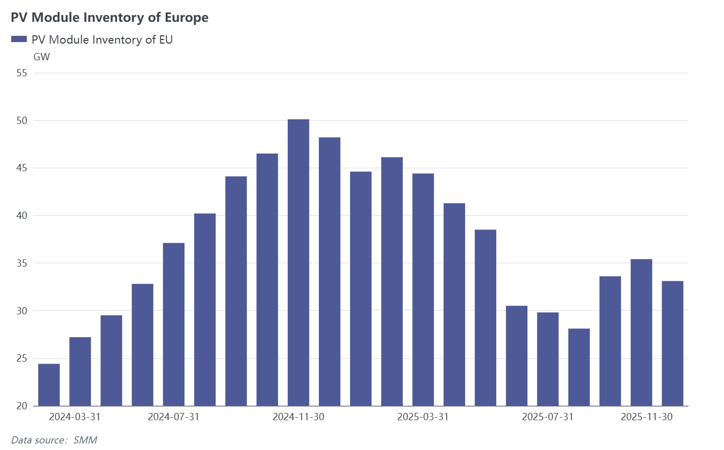

Analyse dynamique des stocks : de l'accumulation maximale à l'équilibre oscillant

Selon les données du SMM, le marché européen a connu un cycle complet « Accumulation-Déstockage-Rééquilibrage » entre 2024 et 2025.

- 2024 : Phase d'accumulation continue. Les données montrent que les stocks de modules en Europe ont présenté une tendance à la hausse unilatérale en 2024. Le stock total a augmenté continuellement, passant d'environ 25 GW au début de l'année à un pic dépassant 50 GW en novembre 2024. Ces données reflètent le fait que les canaux de distribution ont adopté des stratégies d'approvisionnement agressives durant cette période, entraînant une offre dépassant largement la demande d'installation réelle.

- S1 2025 : Phase de déstockage profond. En entrant dans l'année 2025, les niveaux de stocks sur le marché ont rapidement baissé.

- Fin juin 2025, le stock total est tombé à un plus bas annuel d’environ 30 GW. La courbe de croissance trimestrielle montre que les stocks ont diminué de près de 20 % au deuxième trimestre, ce qui indique que les distributeurs ont considérablement réduit leurs nouveaux achats durant cette période pour privilégier l’écoulement des stocks accumulés.S2 2025 : Oscillations et approvisionnement à la demande.

À partir du troisième trimestre 2025, les tendances des stocks ont commencé à fluctuer. En septembre, le taux de croissance mensuel des stocks est remonté à près de 20 %, les volumes étant revenus autour de 35 GW, avant de rechuter en novembre. Cette fluctuation indique que le marché est sorti du mode de pure déstockage et est passé à des ajustements dynamiques basés sur l’avancement des projets. Les niveaux de stocks actuels (environ 33 GW) sont nettement inférieurs au pic de 2024, montrant que les relations entre l’offre et la demande tendent vers une rationalisation, bien que les fluctuations mensuelles reflètent une sensibilité accrue de la chaîne d’approvisionnement aux changements politiques et de la demande.

3.0 Environnement politique : Barrières non tarifaires et cadres de conformitéEntre 2024 et 2025, l’UE a établi un cadre réglementaire centré sur la Loi sur l’industrie zéro émission nette (NZIA) et le Règlement sur le travail forcé

(FLR). Cette combinaison politique modifie les règles d’entrée dans la chaîne d’approvisionnement en fixant des seuils de conformité, impactant directement les flux commerciaux sino-européens.

Loi sur l’industrie zéro émission nette (NZIA) : Ajustement des normes d’achat

- La NZIA modifie les critères d’évaluation des marchés publics et des appels d’offres pour les énergies renouvelables, réduisant le poids des facteurs prix.Critères non tarifaires :

- La loi impose l’introduction d’indicateurs tels que la durabilité environnementale et la résilience de la chaîne d’approvisionnement dans la notation des appels d’offres, le poids de ces indicateurs devant dépasser 30 %.Limite de concentration de la chaîne d’approvisionnement :

- Si plus de 50 % des produits soumissionnés proviennent d’un seul pays non membre de l’UE, le score de résilience de la chaîne d’approvisionnement sera ajusté négativement.Impact sur le marché : Ce mécanisme entraîne une hausse des coûts du système. Prenant l’exemple de l’appel d’offres 2025 en Italie, les prix des offres retenues ont augmenté d’environ 17 % en glissement annuel en raison des exigences d’origine de la chaîne d’approvisionnement, indiquant que le marché paie une prime pour répondre aux exigences de diversification et de sécurité des chaînes d’approvisionnement.

Règlement sur le travail forcé (FLR) : Traçabilité obligatoire de la chaîne d'approvisionnement

Ce règlement impose des exigences strictes de traçabilité aux chaînes d'approvisionnement mondiales. 2025 constituant une fenêtre cruciale pour les entreprises afin de perfectionner leurs systèmes de traçabilité, les entités incapables de fournir des preuves complètes de transparence de la chaîne d'approvisionnement s'exposent à des sanctions administratives, incluant l'interdiction des produits ou le retrait obligatoire du marché. Les coûts de conformité sont devenus une dépense opérationnelle nécessaire pour pénétrer le marché européen, allongeant le cycle décisionnel des acheteurs européens et faisant évoluer la tendance du stockage massif vers l'approvisionnement à la demande.

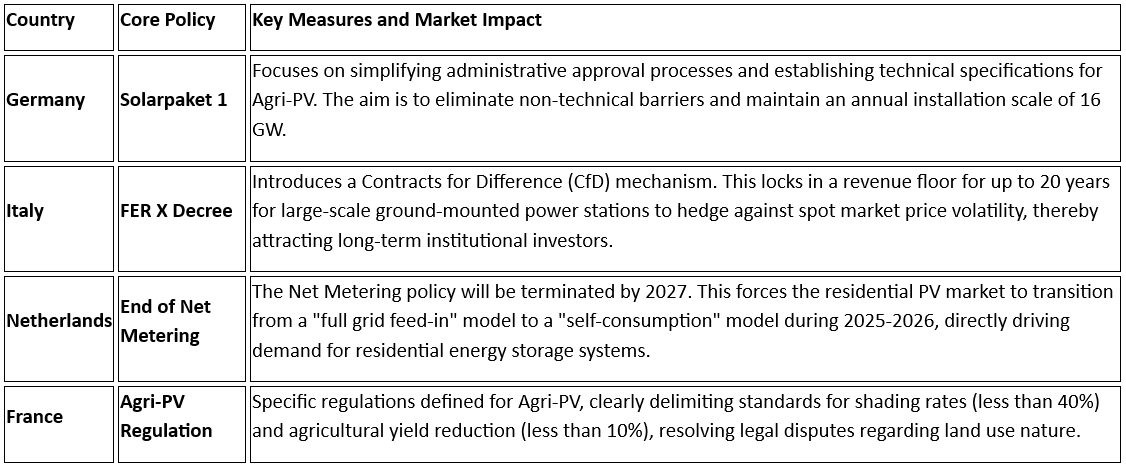

4.0 Politiques différenciées des États membres clés

Pour relever les défis précités, les principales nations européennes ont mis en œuvre des ajustements politiques ciblés, basés sur leur stade spécifique de transition énergétique :

5.0 Tendances techniques : Intégration photovoltaïque-stockage et intégration système

Les données opérationnelles du marché électrique européen indiquent que le modèle de production photovoltaïque autonome ne répond plus aux besoins actuels de régulation du réseau. Le stockage d'énergie et les technologies d'intégration système sont devenus des conditions nécessaires pour l'accès au marché.

Le marché électrique européen est confronté à un décalage temporel entre la production photovoltaïque de pointe en journée et la charge électrique réelle, entraînant des surplus d'électricité autour de midi et des phénomènes fréquents de prix négatifs. Cela cause des pertes économiques directes pour les centrales photovoltaïques sans système de stockage qui injectent sur le réseau durant ces périodes. Sous l'influence de ce mécanisme de prix de marché, la demande de configuration de stockage a augmenté rapidement, stimulant une croissance significative de la capacité installée.

Selon les données de l'Agence internationale de l'énergie (AIE), les nouvelles installations de stockage d'énergie en Europe ont approché 30 GWh en 2025, une augmentation annuelle de 39 % ; notablement, les installations de stockage à grande échelle en Allemagne ont crû de 180 %. Accompagnant cette tendance, l'accent de la demande du marché se déplace des produits modules photovoltaïques autonomes vers des systèmes intégrés comprenant le photovoltaïque, le stockage et des interfaces de centrale électrique virtuelle (VPP). Sur le marché spot de l'électricité, les actifs disposant de capacités de régulation flexibles et pouvant répondre aux instructions de dispatch du réseau maintiendront leur compétitivité, tandis que les projets photovoltaïques purs, dépourvus de fonctions de régulation, risquent d'être éliminés par le marché.

Le marché photovoltaïque européen en 2026 est prêt à traverser une période critique de transition, passant de l'expansion quantitative à la qualité et à l'efficacité. Sous la double contrainte de la sécurité du réseau physique et des barrières réglementaires, les exigences du marché pour les produits se sont étendues aux capacités de soutien au réseau et à la transparence de la chaîne d'approvisionnement. Pour les acteurs du marché, s'adapter à ce changement structurel est la clé pour maintenir leur compétitivité.