【Analyse du marché des déchets d'aluminium par SMM】 Analyse des marchés mondiaux des déchets d'aluminium par SMM (2) Pénurie d'approvisionnement au Mexique - Hausse des prix et nouveaux marchés

1. Introduction

Le mécanisme d'ajustement carbone aux frontières de l'Union européenne (MACF de l'UE) a franchi une étape décisive de sa phase pilote vers une mise en œuvre effective en décembre 2025, à seulement un mois de son entrée en vigueur en janvier 2026. Le secteur de l'aluminium, dont le commerce total a représenté 448 milliards de dollars en 2024, est soumis aux exigences de comptabilisation du carbone du MACF aux côtés de cinq autres secteurs fortement émetteurs. Les changements semblent favoriser une production faible en carbone via un approvisionnement responsable en matières premières et en énergie, tout en récompensant les pays qui prennent des initiatives pour mettre en œuvre des équivalents au MACF. À l'inverse, le MACF impose des coûts plus élevés aux partenaires commerciaux de produits aluminium à forte empreinte carbone. Cette série de politiques devrait entraîner une hausse des prix des produits aluminium pour les consommateurs de l'UE à court terme et remodeler les flux commerciaux de l'aluminium pour les années à venir. Cet article présentera les bases et le cadre du MACF, intégrera les dernières mises à jour du paquet du 17 décembre et fournira les implications et perspectives spécifiques au secteur de l'aluminium.

2. Cadre opérationnel du MACF et calendrier de conformité

Citons le site web de l'UE : le MACF est « l'outil de l'UE pour mettre un prix équitable sur le carbone émis lors de la production de biens à forte intensité carbone entrant dans l'UE, et pour encourager une production industrielle plus propre dans les pays non membres de l'UE ». Fonctionnant en parallèle du système d'échange de quotas d'émission de l'UE (SEQE), le MACF intervient alors que les quotas gratuits du SEQE sont progressivement supprimés, afin d'aplanir les conditions de concurrence entre les producteurs locaux européens et les importations étrangères, tout en poussant les acteurs mondiaux vers une transition durable via la prévention des fuites de carbone.

Actuellement, le MACF de l'UE est encore dans sa phase pilote, communément appelée période de transition, qui s'étend d'octobre 2023 à décembre 2025. Durant cette phase, les importateurs doivent déclarer le carbone incorporé de certains biens chaque trimestre, mais ne sont pas tenus d'acheter de certificats MACF liés à la quantité de carbone importée, ce qui signifie aucune obligation financière pendant cette période. À compter de janvier 2026, le MACF entrera dans sa phase de mise en œuvre. Désormais, au lieu de déclarations trimestrielles sans obligation financière, les importateurs devront acheter et restituer des certificats MACF. En 2026, les importateurs devront accumuler des données déclaratives et acheter rétroactivement des certificats début 2027. Dès 2027, les importateurs devront détenir suffisamment de certificats CBAM pour couvrir au moins 50 % des émissions incorporées depuis le début de la même année civile chaque trimestre. Outre les émissions incorporées, à partir de 2026, des pourcentages de mise en œuvre progressive devront être pris en compte, ainsi que tout équivalent pertinent et reconnu au CBAM déjà payé dans le pays d'origine.

3. Mises à jour et aperçu du paquet CBAM de décembre 2025

Brièvement, les modifications importantes du CBAM annoncées en décembre 2025 incluent l'extension des produits couverts aux produits en aval, les règles anti-contournement et sur les déchets pré-consommation, et la création d'un fonds temporaire de décarbonation :

- Extension des produits couverts : 180 nouveaux produits en aval liés à l'acier et à l'aluminium seront intégrés au CBAM à partir de 2028, tels que les composants automobiles et les machines.

- Règles anti-contournement et sur les déchets pré-consommation : Les émissions incorporées des déchets pré-consommation (notamment pour l'aluminium) sont désormais incluses dans les calculs, comblant certaines lacunes que les importateurs/exportateurs pouvaient exploiter pour déclarer abusivement une utilisation de matériaux à faible carbone.

- Fonds temporaire de décarbonation : 25 % des recettes du CBAM en 2026-2027 seront affectées à un fonds temporaire de décarbonation pour les fonderies et transformateurs risquant une fuite de carbone, qui remboursera une partie des coûts carbone de l'EU-ETS pour les biens encore exposés à ce risque, sous réserve de efforts de décarbonation démontrés.

4. Émissions incorporées et règles de calcul

Avant tout mécanisme de calcul, il est crucial de savoir quels produits (ou matières) en aluminium sont inclus dans le champ d'application du CBAM pour 2026. Voici les codes SH/CN des produits en aluminium concernés à partir de janvier 2026 :

- 7601 Aluminium non ouvré

- 7603 Poudres et paillettes d'aluminium

- 7604 Barres, fils et profilés en aluminium

- 7605 Fils en aluminium

- 7606 Tôles, feuilles et bandes en aluminium, d'une épaisseur > 0,2 mm

- 7607 Feuilles d'aluminium d'une épaisseur (sans support) ≤ 0,2 mm

- 7608 Tubes et tuyaux en aluminium

- 7609 00 00 Raccords pour tubes ou tuyaux en aluminium

- 7610 Structures en aluminium et leurs parties ; plaques, barres, profilés, tubes et similaires préparés pour les structures

- 7611 00 00 Réservoirs, citernes, cuves et conteneurs similaires en aluminium, de capacité > 300 litres

- 7612 Tonneaux, fûts, boîtes et conteneurs similaires en aluminium, de capacité ≤ 300 litres

- 7613 00 00 Récipients en aluminium pour gaz comprimés ou liquéfiés

- 7614 Câbles, cordes et similaires en aluminium, non isolés électriquement

- 7616 Autres articles en aluminium

Dès 2026, lors de sa première phase de mise en œuvre, la plupart des produits en aluminium primaires et semi-ouvrés sont inclus dans le cadre du CBAM, tandis que les déchets d'aluminium et certains produits aval complexes (7602, 7615) ne sont pas inclus. D'ici 2028, les déchets de pré-consommation devraient être intégrés dans les cadres du CBAM, ainsi que certains produits aval, complexes et assemblés tels que les portières de voiture, mais la plupart de ces derniers relèvent d'autres catégories du SH et non de la position 7615.

Pour répondre à cette fuite de carbone, l'UE a conçu le CBAM pour couvrir les émissions de carbone incorporées des matières premières, des produits semi-finis et des produits finis importés dans l'UE qui ne sont pas soumis au système d'échange de quotas d'émission de l'UE (SEQE-UE). Le CBAM couvrira les émissions de portée 1, les émissions de portée 2 et les émissions de certains précurseurs, chacune débutant à des moments chronologiques différents sur la base des nouvelles extensions du CBAM en 2028 et des révisions prévues d'ici 2030.

- Émissions de portée 1 : Émissions directes générées par les « activités qu'un fabricant possède ou contrôle » pendant la production, y compris les émissions de procédé de l'électrolyse de l'alumine et la combustion de carburant dans les processus de fusion/moulage pour l'aluminium secondaire et les produits semi-finis. Ce sera le principal calcul des émissions pour le CBAM en 2026.

- Émissions de portée 2 : Émissions indirectes liées à l'électricité utilisée dans la production, y compris l'hydroélectricité, le solaire et le charbon, qui est un facteur important du carbone incorporé total, en particulier pour la production d'aluminium primaire. Les calculs pour les émissions de portée 2 ne débuteront pas en 2026, mais à une date ultérieure.

- Émissions de certains précurseurs : Émissions directes et indirectes des matériaux utilisés dans la production. Cela inclut l'alumine pour la production primaire, les déchets pour la production secondaire et les produits semi-finis utilisés dans l'assemblage de produits complexes (portières de voiture, machines à laver, etc.). Les émissions des déchets de pré-consommation et de l'alumine, parmi d'autres précurseurs, ne seront pas encore incluses d'ici 2026. En 2026, seuls les produits semi-finis/matériaux précurseurs déjà inclus dans la liste définitive du CBAM pour 2026 seront calculés.

Les émissions de portée 1 varient rarement considérablement d'une région géographique à l'autre et restent relativement stables. En comparaison, les émissions indirectes de portée 2 seront probablement l'une des variables compétitives décisives clés pour l'aluminium dans le cadre du CBAM, car différentes fonderies adoptent des sources d'énergie différentes. Dans les réseaux hydroélectriques par rapport aux réseaux au charbon, les émissions indirectes diffèrent énormément, ce qui explique la majeure partie de la différence de compétitivité entre les produits importés dans l'UE via le CBAM depuis différentes régions géographiques. Les fonderies et producteurs mondiaux sont alors incités à investir dans des pratiques énergétiques renouvelables et durables, surtout si l'Europe reste un marché d'exportation important pour le pays concerné. De nouvelles règles concernant les déchets de pré-consommation ont également été introduites, rendant ces déchets et leurs émissions de carbone incorporées responsables dans les calculs. Cela empêche les producteurs d'acheter des déchets de pré-consommation provenant d'une ligne de production à forte intensité carbone et de prétendre à tort à des « émissions nulles » lors de l'utilisation de ces matériaux.

Au sein de l'UE, il existe également le SEQE (Système d'échange de quotas d'émission) actuellement en vigueur. Lorsque le CBAM sera officiellement lancé et mis en œuvre en 2026, le problème de devoir payer à la fois les coûts du SEQE de l'UE et du CBAM de l'UEPour contourner cela, l'obligation CBAM est réduite du montant de l'allocation gratuite prévue par le SEQE de l'UE, ce qui se reflète dans la valeur de suppression progressive, qui sera expliquée plus en détail ultérieurement. Afin d'éviter que les coûts du CBAM et du SEQE ne se chevauchent et ne soient calculés de manière cumulative, l'UE a établi une valeur d'introduction progressive pour le CBAM reflétant directement la réduction des allocations gratuites du SEQE de l'UE. Cela garantit que les produits fabriqués localement ne soient pas facturés dans le cadre des deux dispositifs liés au carbone, ce qui pourrait entraîner des coûts élevés.

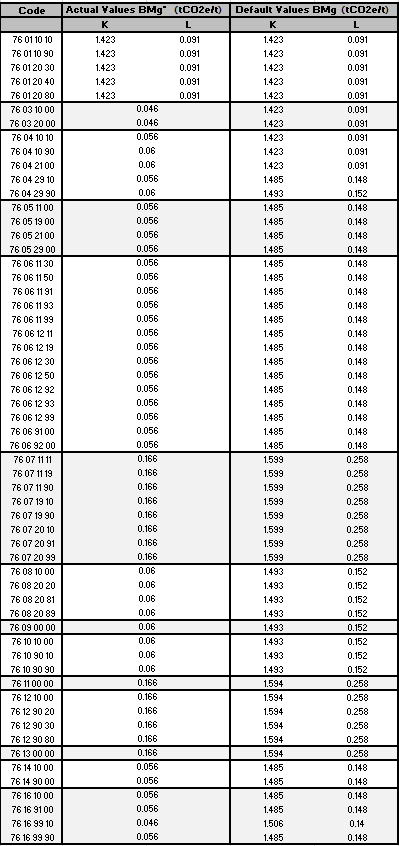

5. Valeurs de référence pour l'aluminium

Les valeurs de référence sont la base de la politique du CBAM, représentant la valeur de base des émissions de carbone incorporées dans chaque tonne d'un produit. Les valeurs de référence du CBAM sont calculées par la Commission européenne selon une méthodologie : en bref, l'UE collecte des données auprès des installations des secteurs couverts et prend le 90e centile (ou proche du 90e centile) pour représenter la performance des « installations modernes efficaces ». Dans le paquet de décembre 2025, les valeurs de référence pour de nombreux codes de l'aluminium ont été abaissées, et ces valeurs resteront en vigueur pour la phase de mise en œuvre 2026-2030, pour être réexaminées d'ici 2030 pour la période 2031-2035. Le tableau ci-dessous présente les dernières valeurs de référence pour les produits en aluminium concernés par le CBAM, mises à jour au 17 décembre 2025. BMg* est utilisé lorsque les valeurs d'émission réelles sont fournies, et BMg est utilisé lorsque les valeurs par défaut (expliquées dans la section suivante) sont utilisées pour les calculs. K est utilisé lorsque la majeure partie du produit est produite à partir d'aluminium primaire, et L est utilisé pour les calculs d'émissions de carbone lorsque plus de 50 % du produit est produit à partir d'aluminium secondaire, comme les déchets.

Tableau 1 : Valeurs de référence de l'UICM pour les matériaux/produits en aluminium

Tableau 1 : Valeurs de référence de l'UICM pour les matériaux/produits en aluminium

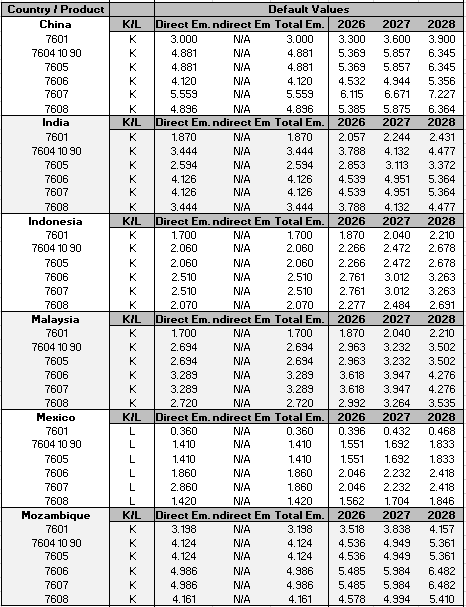

6. Valeurs par défaut de l'UE pour l'aluminium : conception et application

Avant de commencer, que sont les valeurs par défaut ? Ce sont des estimations prudentes nouvellement introduites des émissions incorporées, fournies par l'Union européenne lorsqu'un importateur within the EU ne peut pas obtenir les données d'émissions réelles ou certifiées de ses fournisseurs, publiées en décembre 2025. Les valeurs par défaut peuvent également être utilisées lorsque le cadre en autorise l'usage lors du calcul des émissions de carbone des composants de produits finis complexes assemblés (tels que les machines et les pièces automobiles). Elles servent à éviter la sous-estimation des émissions incorporées, ainsi qu'à offrir une alternative aux importateurs pour commercer si eux ou leurs fournisseurs étrangers manquent de certifications suffisantes ou d'accès pour certifier les émissions de carbone incorporées d'un certain produit. Différents pays et produits ont différentes valeurs par défaut, toutes estimées par l'UE via le calcul des émissions incorporées approximatives des produits et des valeurs d'intensité carbone des réseaux nationaux ; les valeurs par défaut sont généralement biaisées à la hausse pour éviter la sous-estimation et pour inciter d'autres pays à opter vers des réseaux énergétiques de production plus propres et durables. Ces valeurs par défaut sont établies pour 2026-2027, et seront réexaminées avant décembre 2027 sur la base des données d'émissions réelles collectées durant les deux premières années de mise en œuvre. Pour l'aluminium spécifiquement, il y aura également une majoration des valeurs par défaut, commençant à 10 % pour 2026, 20 % en 2027 et 30 % lorsque le champ d'application de l'UICM sera étendu d'ici 2028. Cela permet aux importateurs et aux exportateurs non européens de transitionner progressivement des valeurs par défaut vers les données réelles s'ils ne peuvent pas obtenir les certificats pertinents dès 2026.

Des informations détaillées peuvent être obtenues dans l'« Annexe à l'acte d'exécution sur les valeurs par défaut » publiée sur la page UICM de la direction générale de la fiscalité et de l'union douanière de l'UE. Ci-dessous certaines valeurs par défaut pour des produits et pays sélectionnés hors de l'UE :

Tableau 2 : Valeurs par défaut et valeurs de majoration par pays et produit de l'UICM

Tableau 2 : Valeurs par défaut et valeurs de majoration par pays et produit de l'UICM

7. Taux d'introduction progressive et coût carbone effectif dans le cadre de l'UICM

Comme expliqué précédemment, bien que l'UICM et le SEQE-UE fonctionnent en parallèle, des mesures sont prises pour garantir qu'une double tarification carbone ne soit pas appliquée aux importations concernées pour l'aluminium et d'autres secteurs. Ainsi, à mesure que l'allocation gratuite du SEQE-UE diminue, les valeurs d'introduction progressive de l'UICM augmentent, créant une trajectoire miroir permettant aux producteurs et importateurs européens de gérer les échanges en douceur, et évitant tout scénario où la charge des coûts exercerait une pression excessive sur les grossistes locaux. Au 31 décembre 2025, les taux d’intégration du CBAM sont les suivants :

Tableau 3 : Taux d’intégration annuel du CBAM

Tableau 3 : Taux d’intégration annuel du CBAM

Il est important de noter que même si l’intégration progressive du CBAM et la majoration des valeurs par défault augmentent à peu près au même moment, elles sont indépendantes l’une de l’autre et contribuent chacune séparément au prix final des importations soumises au CBAM.

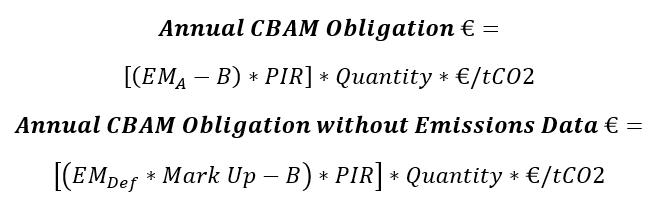

8. Synthèse : Calcul pratique des coûts du CBAM

EMA Émissions totales certifiées réelles d’un produit pour une certaine quantité

EMDef Émissions par défaut d’un produit ; voir tableau 2

B Valeurs de référence pour le produit, primaire ou secondaire ; voir tableau 1

TIC Taux d’intégration, valeurs annuelles d’intégration du CBAM ; voir tableau 3

Majoration Taux de majoration des produits en aluminium, 10 % : 2026, 20 % : 2027, 30 % : 2028

Quantité Masse des produits importés, en tonnes

€/tCO₂ Euro par tonne de carbone intégré, prix déterminé par la moyenne hebdomadaire des prix de clearing des enchères de quotas d’émission de l’UE

Toutes les valeurs nécessaires aux calculs sont fournies dans les sections précédentes de l’article pour référence. Les calculs pour les produits d’importation en aluminium sont simples, surtout lorsque les valeurs sont déjà fournies à l’avance. Voici quelques exemples avec des valeurs par défaut :

Exemple 1 : Importation de 50 tonnes de 7601.10.10 (tout primaire) depuis la Chine en 2026, avec un prix de 50€/tCO₂

Exemple 2 : Importation de 200 tonnes de 7607.11.11 (tout secondaire) depuis le Mexique en 2028, avec un prix de 75€/tCO₂.

9. Conclusion

Les exportateurs asiatiques d’aluminium seront de plus en plus en concurrence sur la performance carbone plutôt que sur les prix affichés une fois le CBAM pleinement en vigueur. Pour la plupart des grands fournisseurs asiatiques, les coûts du CBAM seront déterminés par les émissions intégrées vérifiées et la qualité des données, donc la sous-déclaration ou le recours à des valeurs par défaut prudentes éroderont rapidement tout avantage coût lié à une production moins chère. Les exportateurs devraient donc prioriser des systèmes robustes de suivi carbone, l’accès aux données d’émissions au niveau des usines, et l’alignement sur les références et règles de reporting du CBAM afin de minimiser les effets des politiques commerciales et environnementales sur les avantages concurrentiels existants.