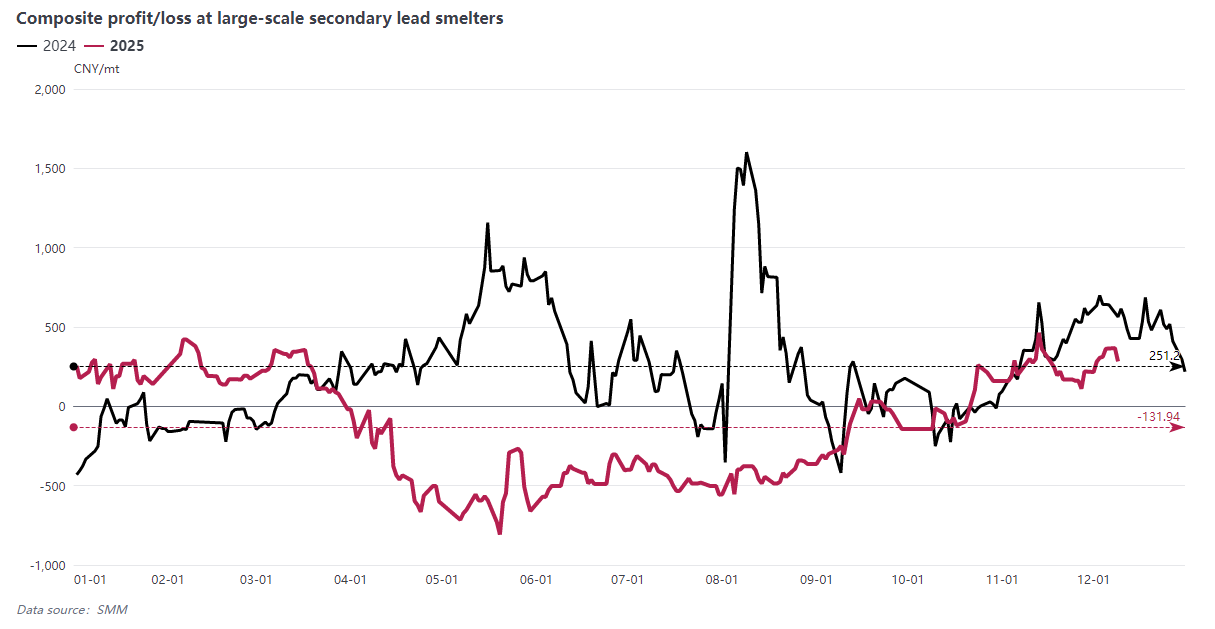

En 2025, la fourchette de fluctuation des prix du plomb s'est resserrée en glissement annuel, le prix moyen du plomb affiné secondaire selon le SMM ayant baissé de 219,3 yuans/tonne par rapport à 2024, soit une baisse d'environ 1,28 %. Dans le même temps, le prix des matières premières, notamment des batteries plomb-acide usagées, est resté élevé, exerçant une pression significative sur la rentabilité de la fusion secondaire du plomb.

Selon les données du SMM, le résultat annuel moyen des grandes entreprises de plomb secondaire a chuté d'environ 154 % par rapport à 2024, ce qui témoigne de pressions opérationnelles considérables dans l'ensemble du secteur. Il est à noter que les revenus des sous-produits dans le modèle de résultat global du SMM pour les grandes entreprises de plomb secondaire n'incluent que les sous-produits courants des fonderies.

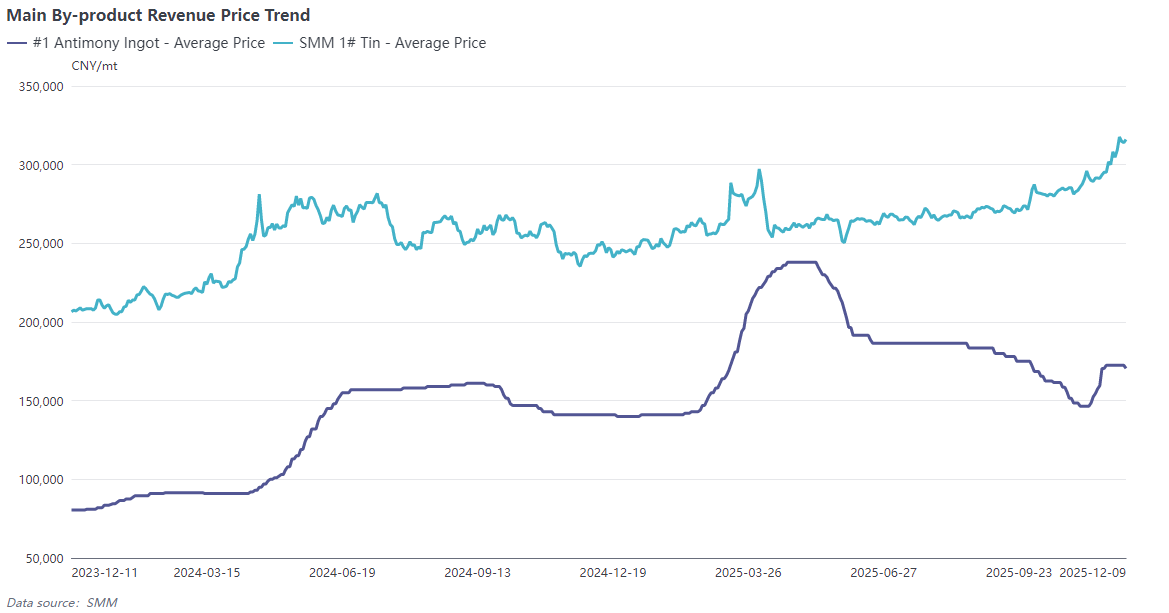

Cependant, les entreprises de plomb secondaire dotées de capacités de récupération multi-métaux, en extrayant des métaux à haute valeur ajoutée comme l'antimoine et l'étain, peuvent efficacement compenser les pertes liées au processus de fusion du plomb. La performance bénéficiaire de ces entreprises est nettement supérieure à celle des fonderies ayant moins de types de sous-produits.

Pour 2026, les prix du plomb devraient continuer à fluctuer considérablement. Bien que le prix des batteries plomb-acide usagées soit anticipé à la baisse, celle-ci devrait être limitée, tandis que les prix des métaux sous-produits comme l'antimoine et l'étain devraient rester bien soutenus. Si les capacités de production de plomb secondaire peuvent être optimisées et réduites, la relation offre-demande dans le secteur pourrait s'améliorer. Globalement, sous l'effet de multiples facteurs incluant l'optimisation des capacités, les améliorations technologiques et le soutien des prix des sous-produits, la rentabilité de l'industrie du plomb secondaire pourrait progresser en 2026. Cependant, l'écart de performance entre les entreprises pourrait encore s'accentuer.