En octobre, la chaîne industrielle des batteries sodium-ion est entrée dans une phase d’ajustement, présentant un paysage complexe de « affaiblissement mensuel du segment des matériaux et progression régulière du segment des cellules ». Les matériaux cathodiques ont subi des pressions à court terme en raison de la digestion des stocks et de problèmes de compatibilité du système, affichant une baisse significative en glissement mensuel. Bien que les anodes en carbone dur aient maintenu une forte croissance annuelle, elles étaient limitées par trois goulots d’étranglement majeurs : le coût, les performances et l’évolutivité. Le marché des électrolytes est resté relativement stable, avec des fluctuations mineures ne modifiant pas la tendance collaborative à long terme. Pendant ce temps, les cellules en aval ont continué à monter en puissance dans des segments tels que le stockage d’énergie et les applications start-stop, entraînant une croissance tant annuelle que mensuelle de la production. Malgré le repli à court terme du segment des matériaux, les batteries sodium-ion, en tant que technologie complémentaire aux batteries lithium, sont encore en cours de validation. Les entreprises optimisent activement les systèmes et promeuvent des réductions de coûts pour accumuler des forces en vue de la prochaine phase de production de masse.

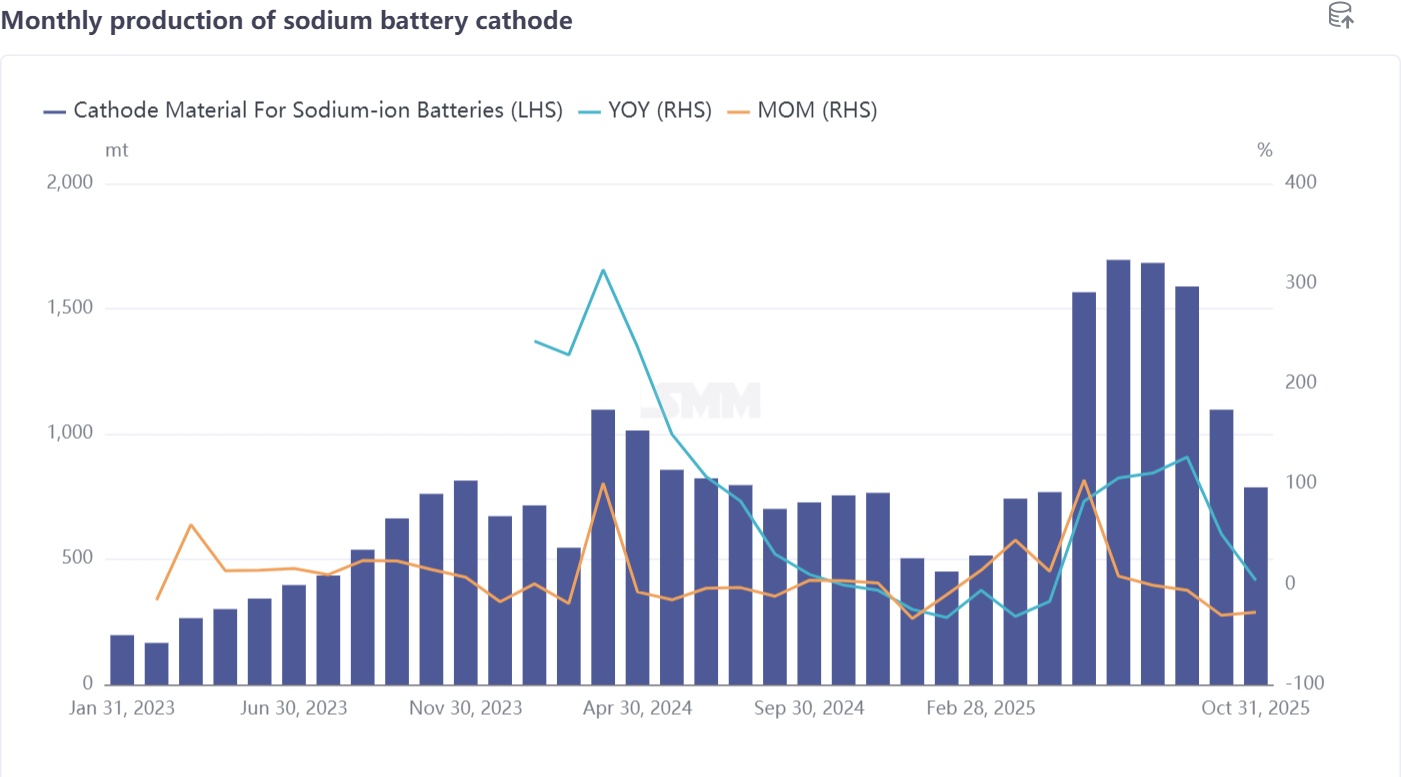

Matériaux cathodiques : les commandes ont considérablement baissé, les fabricants de cellules digèrent les stocks

En octobre, la production de matériaux cathodiques pour batteries sodium-ion a chuté de 28 % en glissement mensuel, avec seulement une légère hausse de 4 % sur un an. Parmi eux, les matériaux polyanioniques NFPP ont représenté 72 % de la production totale. Bien que cette part ait augmenté de 2 points de pourcentage en glissement mensuel, la production réelle a diminué de plus de 100 tonnes. Certaines entreprises ont vu leurs expéditions chuter de près de 50 % par rapport à la période de pointe, principalement parce que les fabricants de cellules en aval avaient constitué d’importants stocks plus tôt et ralentissent désormais leur rythme d’approvisionnement pour digérer les inventaires. De plus, alors que les fabricants de cellules avancent dans la production de masse, ils sont confrontés à des problèmes de compatibilité du système, nécessitant des ajustements de rythme de production pour l’optimisation technique, ce qui a encore réduit la demande de matériaux NFPP. Les expéditions de matériaux d’oxyde stratifié O3 sont restées faibles, car leur application dans des projets importants tels que les camions lourds nécessite encore des validations aux niveaux cellule, batterie et véhicule, le calendrier de production de masse n’étant pas encore clarifié. Si les problèmes de compatibilité du système sont efficacement résolus en novembre, la production de NFPP devrait rebondir légèrement. La production totale de matériaux cathodiques pour batteries sodium-ion en novembre est projetée en hausse de 6 % en glissement mensuel et de 10 % sur un an.

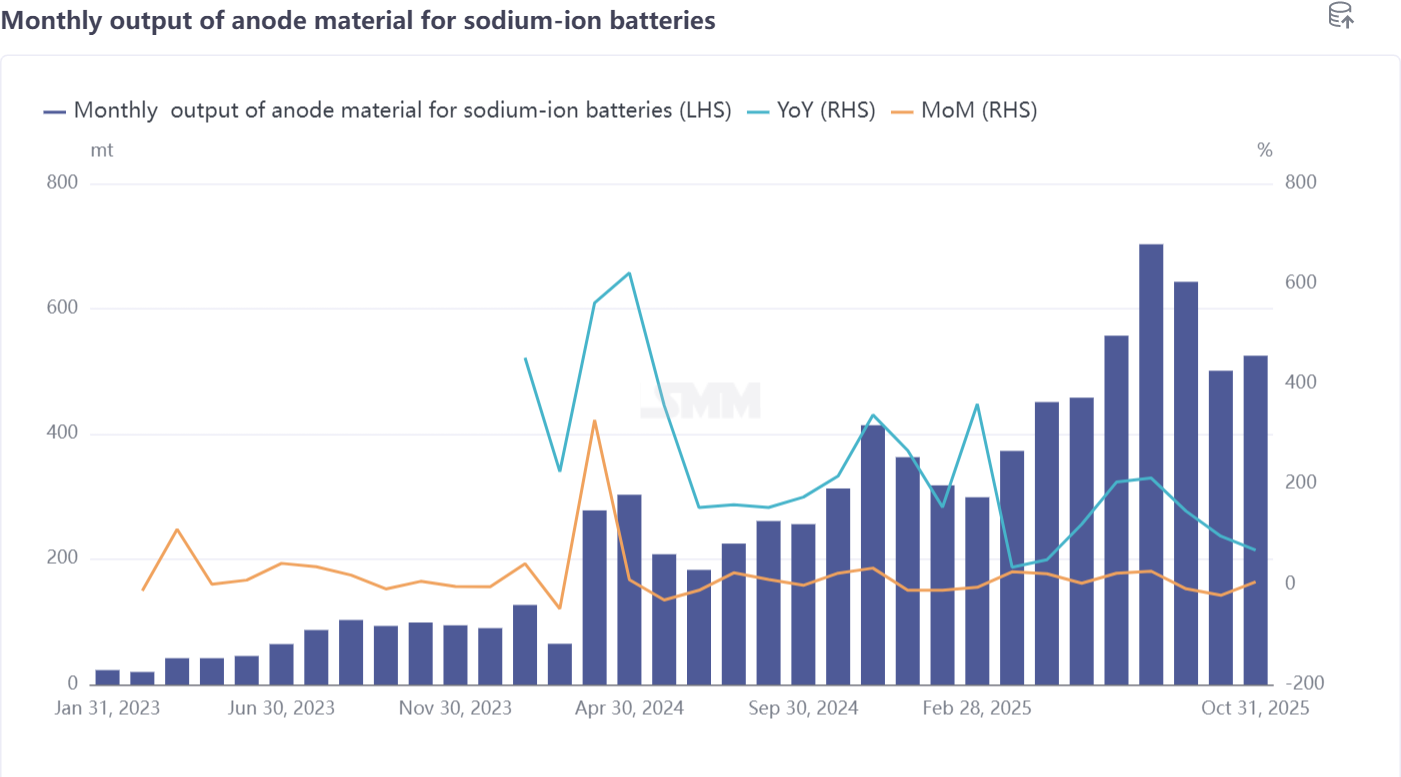

Matériaux d’anode en carbone dur : goulots d’étranglement industriels, nécessité de percées en matière de coût et de performance

En octobre, la production de matériaux d’anode pour batteries sodium-ion a augmenté de 5 % en glissement mensuel et a bondi de 68 % en glissement annuel. Cependant, le développement des anodes en carbone dur se heurte encore à trois défis majeurs. Premièrement, la question du coût : le marché s’attend à ce que son prix baisse à 60 % de celui des anodes en graphite, soit environ 18 000 yuans par tonne, mais les coûts actuels des matières premières et de transformation rendent cet objectif difficile à atteindre. Deuxièmement, l’arbitrage entre technologie et performance : l’utilisation de procédés à base de charbon, moins coûteux, entraîne une capacité, des performances en décharge et une durée de vie cyclique inférieures, tandis que les procédés à base de biomasse offrent de meilleures performances mais s’accompagnent de coûts de matières premières et de lavage acide plus élevés, ce qui empêche également d’atteindre le coût idéal. Troisièmement, le défi de la montée en échelle : les procédés à base de biomasse font face à une pénurie de matières premières, comme les coques de noix de coco, dont l’approvisionnement annuel est bien inférieur à la demande industrielle. De plus, la transition vers la production industrielle de matières premières agricoles et forestières telles que la paille et le bambou rencontre des obstacles, notamment des autorisations environnementales difficiles à obtenir, rendant la production à petite échelle insuffisante pour répondre à la demande du marché. L’industrie du carbone dur continue d’explorer des pistes d’avancement. La production en novembre devrait diminuer de 9 % en glissement mensuel mais maintenir une croissance de 15 % en glissement annuel.

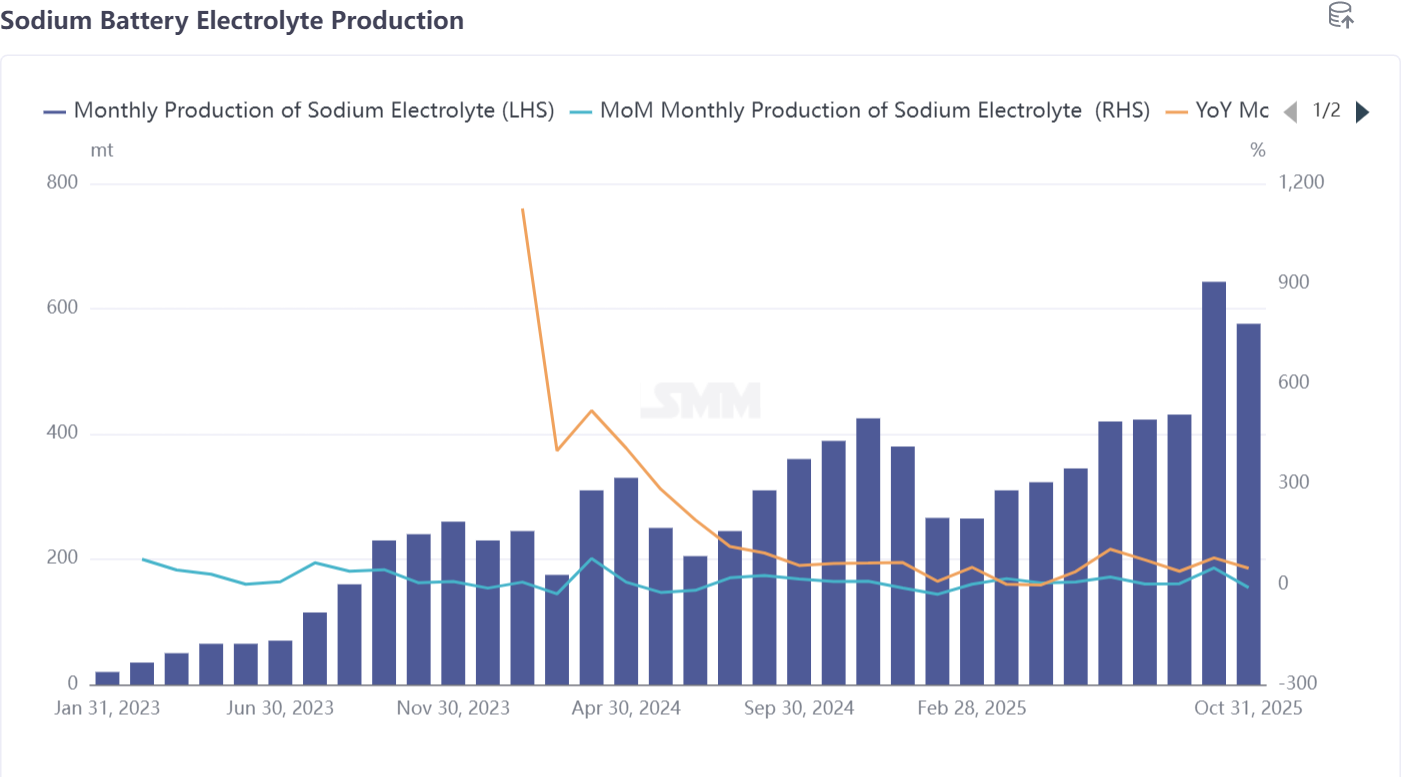

Électrolyte pour batteries sodium-ion : légère hausse des prix, marché toujours tiré par les commandes

En octobre, la production d’électrolyte pour batteries sodium-ion a baissé de 10 % en glissement mensuel mais augmenté de 48 % en glissement annuel. Les prix des additifs pour électrolytes ont légèrement augmenté ce mois-ci, entraînant quelques fluctuations des coûts, mais l’impact global sur les prix reste limité. Actuellement, la production d’électrolyte pour batteries sodium-ion repose principalement sur les entreprises existantes d’électrolyte pour batteries lithium-ion. Une étroite collaboration entre les fabricants de cellules et les usines d’électrolyte facilite le développement de formulations spécialisées adaptées aux exigences de performance des cellules sodium-ion. Le marché de l’électrolyte est resté tiré par les commandes, avec une production en novembre prévue en hausse de 2 % en glissement mensuel et de 38 % en glissement annuel.

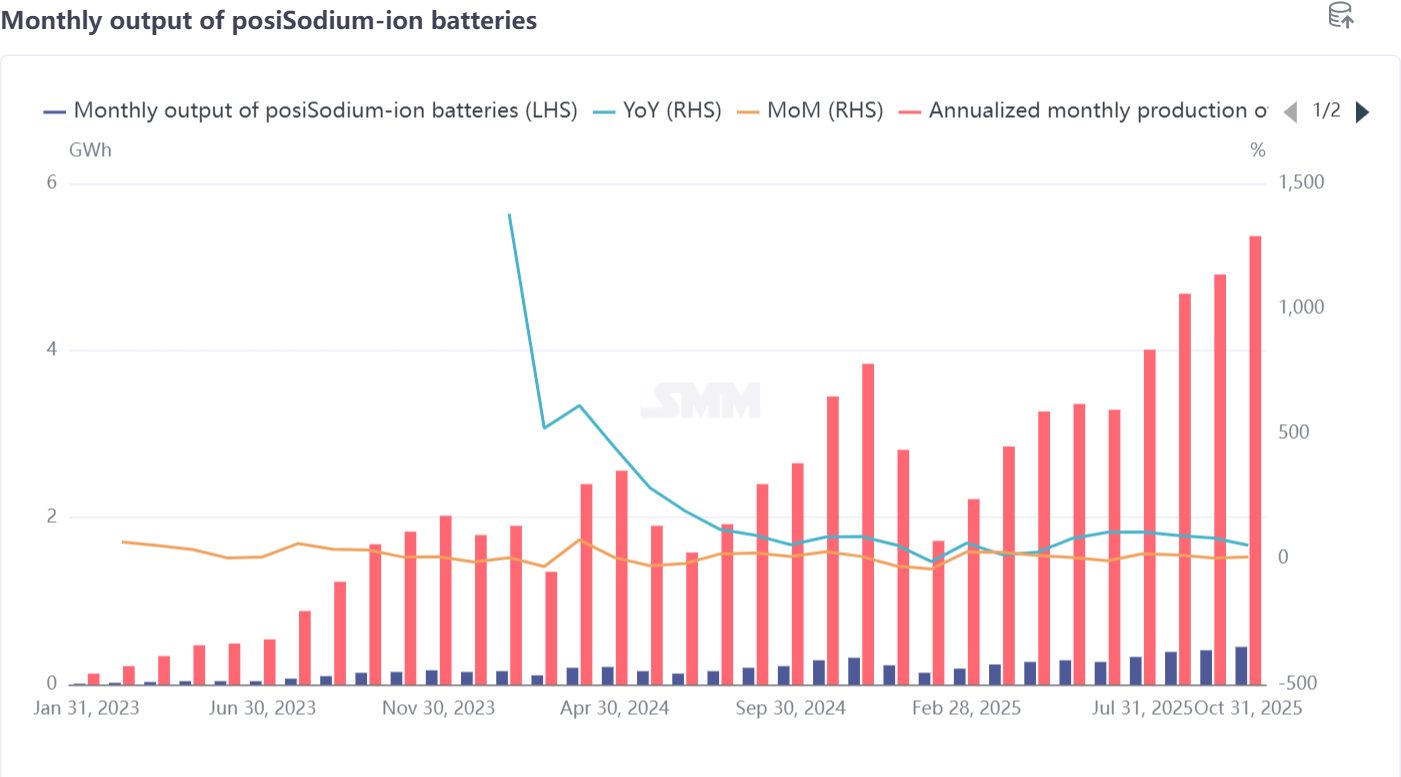

Cellules et utilisateurs finaux : recherche de l’équilibre optimal entre performance et coût

En octobre, la production de cellules sodium-ion a progressé de 9 % en glissement mensuel et de 56 % en glissement annuel. Selon l’enquête du SMM, les taux d’utilisation étaient relativement élevés pour les lignes de production dans les secteurs du stockage d’énergie et des alimentations de démarrage-arrêt. La production de masse pour les alimentations start-stop a progressé relativement sans encombre, tandis que les cellules pour systèmes de stockage d'énergie nécessitent encore un meilleur équilibre entre coût et densité énergétique pour s'imposer sur le marché du stockage d'énergie. Dans le secteur des deux-roues électriques, l'impact de la mise en œuvre de la nouvelle norme nationale sur les solutions existantes a été limité. L'industrie des batteries sodium-ion en est encore à ses débuts, la concurrence dans les différents segments n'est pas encore intense, et la marge de réduction des coûts est limitée. L'industrie a urgemment besoin d'améliorer les performances des produits et de bâtir une réputation sur le marché pour pénétrer davantage les marchés applicatifs tels que les deux-roues. La production de cellules de batteries sodium-ion en novembre devrait augmenter de 10 % en glissement mensuel et de 68 % en glissement annuel.

Synthèse

En octobre, la chaîne industrielle des batteries sodium-ion a continué d'explorer des voies de commercialisation au milieu d'ajustements dynamiques. Les matériaux cathodiques ont subi des pressions à court terme en raison de problèmes de stocks et de compatibilité technique ; l'anode en carbone dur reste un goulot d'étranglement clé freinant le développement de l'industrie ; le marché des électrolytes se stabilise ; et les cellules en aval progressent graduellement dans les segments d'application. Bien que la croissance dans le segment des matériaux ait ralenti actuellement, l'industrie dans son ensemble reste dans une phase cruciale d'amélioration technologique et d'optimisation du système. Si des percées sont réalisées sur les coûts du carbone dur et la compatibilité des performances des cellules, les batteries sodium-ion devraient connaître une croissance plus certaine sur des marchés tels que le stockage d'énergie et les deux-roues.