Le 21 octobre, la , organisée par SMM Information & Technology Co., Ltd. (SMM), s’est achevée avec succès à Xiamen, dans le Fujian !

Cette conférence a offert une riche diversité de perspectives et une envergure sans précédent, rassemblant des experts mondiaux de renom, des représentants d’entreprises leaders et des élites du secteur du nickel-chrome-manganèse et des nouvelles énergies. Centrée sur le thème « Explorer les orientations de développement et résoudre ensemble les défis de l’industrie », elle a établi une plateforme d’échange efficace et pratique pour le secteur. Durant l’événement, les participants ont engagé des discussions approfondies sur des sujets clés tels que les tendances avant-gardistes de l’industrie, les percées en innovation technologique et l’évolution de la dynamique du marché, favorisant un consensus stratégique. Cela a insufflé une impulsion intellectuelle pour relever les goulots d’étranglement de l’industrie et planifier des feuilles de route de développement à long terme. Le succès de cette conférence a non seulement considérablement favorisé la synergie au sein de la chaîne de valeur mondiale, mais a également jeté des bases solides pour construire un système d’approvisionnement stable, efficace et résilient. De plus, elle fournira un soutien crucial pour améliorer un mécanisme de prix étroitement aligné sur les besoins du secteur, crédible et porteur d’orientations, aidant ainsi l’industrie à entamer une nouvelle ère de développement gagnant-gagnant et de haute qualité.

SMM a assuré une couverture photographique et textuelle complète de l’événement. Cliquez pour consulter le dossier spécial et le reportage photo de la conférence ~

Discours d’ouverture

Intervenant

Logan Lu, PDG de SMM

Soumissionnaires du prix premium du nickel raffiné 2025

Soumissionnaires du prix premium du NPI 2025

20 octobre

Session des conférenciers invités

Sujet de l’intervention : Interprétation des politiques indonésiennes et perspectives de développement futur

Conférencier invité : M. Septian Hario Seto, Comité national économique de l’Indonésie

Sujet de l’intervention : Chaîne d’approvisionnement mondiale du carbonate de lithium : examiner les opportunités et les défis sous l’angle ESG

Conférencier invité : Martin Ma, Directeur général Chine, International Lithium Association

Répartition mondiale des ressources en lithium

Sur la base de données d’enquête marché complètes, stimulée par la demande des batteries de traction, des batteries de stockage et d’autres facteurs, la demande mondiale de lithium devrait maintenir un taux de croissance annuel moyen d’environ 20 % jusqu’en 2030, atteignant 4 millions de tonnes.

● L'Amérique du Sud et l'Australie représentent environ 60 % à 70 % des réserves mondiales de lithium et près de 80 % de la production mondiale, et devraient continuer à dominer l'approvisionnement en ressources jusqu'en 2030.

● La chaîne d'approvisionnement du lithium en est encore à ses débuts et croît à un rythme à deux chiffres. Parallèlement, atteindre la durabilité et le développement vert sur l'ensemble de la chaîne d'approvisionnement présente des défis.

● Le lithium joue un rôle central dans la transition vers les énergies renouvelables et la décarbonation de l'économie mondiale.

Le paysage chinois de la transformation du carbonate de lithium

Selon le Rapport 2024 sur le développement de l'industrie du lithium en Chine et le Rapport spécial 2023 sur le carbonate de lithium de l'Institut de recherche sur les contrats à terme Jinxin :

Les sites de production de carbonate de lithium et la répartition des entreprises sont relativement concentrés. Les provinces du Jiangxi, du Sichuan et du Qinghai, étant respectivement des sources importantes de lépidolite, de spodumène et de lithium de lac salé, ont contribué à une production totale de carbonate de lithium en Chine dépassant 700 000 tonnes en 2024. En termes de qualité, les produits de qualité batterie représentaient plus de 50 %. Concernant la matière première, la fusion de minerai brut était la principale source de production de carbonate de lithium.

● Le carbonate de lithium de qualité batterie provient principalement du spodumène, une partie étant dérivée de la lépidolite, ce qui est spécifique à la Chine.

● La saumure des lacs salés est principalement utilisée pour produire du carbonate de lithium.

Sujet de la présentation : Marché du carbonate de lithium : Volatilité des prix et perspectives futures au cœur de la bataille entre vendeurs et acheteurs

Conférencier invité : Wang Zihan, Analyste senior des batteries lithium, SMM

Table ronde : Remaniement majeur dans la chaîne d'approvisionnement du nickel et du cobalt : Le jeu de la survie pour les entreprises de la RDC, d'Indonésie et de Chine

Modérateur : Xiao Wenhao, Chercheur en industrie du cobalt, SMM

Participants à la discussion :

Mamoko Egyul, Département technique de la coordination et de la planification minière, Ministère des Mines de la RDC

Liu Yiting, Responsable commercial, Ningbo Lygend Resources Technology Co., Ltd.

Ines Kaempfer, Présidente du Comité de pilotage, Fair Cobalt Alliance (FCA)

Sujet de la présentation : Technologie d'innovation lithium de SQM propulsant la révolution de l'électrification

Conférencier invité : Stefan Debruyne, Directeur des affaires externes, SQM

Table ronde : Nouveau paysage des ressources en lithium : Le Triangle du lithium en Amérique du Sud contreLithium en Afrique

Modérateur : Zhou Zhicheng, Analyste Principal de l'Industrie des Batteries au Lithium, SMM

Intervenants :

Stefan Debruyne, Directeur des Affaires Extérieures, SQM

Chen Shiyi, Opérations de Mines de Lithium, C&D Logistics Group Co., Ltd.

Qin Xiangqi, Directeur Adjoint des Ventes à l'International, Chengxin Lithium Group Co., Ltd.

Sujet de la Présentation : Tendances de Développement de l'Industrie Chinoise des Batteries Lithium-Ion en 2025

Conférencier : Liu Yanlong, Ancien Secrétaire Général, China Industrial Association of Power Sources

La Chine est le plus grand producteur mondial de batteries lithium-ion.

La production mondiale de batteries lithium-ion est principalement dominée par des entreprises de Chine, du Japon et de Corée du Sud.

Sous l'impulsion des politiques vigoureuses de la Chine en faveur des véhicules à énergie nouvelle, l'industrie chinoise des batteries lithium-ion a commencé à se développer rapidement à partir de 2015, dépassant la Corée du Sud et le Japon pour devenir le leader mondial cette année-là et élargissant progressivement l'écart.

En 2021, la production totale de batteries lithium-ion de la Chine était de 324 GWh, représentant 57 % du total mondial. En 2022, la production a atteint 738 GWh, portant la part de marché mondiale à 68,3 %. En 2023, la production était de 910 GWh, avec une part mondiale de 71 %. En 2024, la production a atteint 1,170 GWh, en hausse de 28,6 % en glissement annuel, portant la part de marché mondiale à 76 %. De janvier à juillet 2025, la production chinoise de batteries lithium-ion était d'environ 940 GWh, en hausse d'environ 68 % sur un an, avec une part mondiale dépassant 80 %.

Sujet de la Présentation : Le Modèle de « Service Commercial Intégré » pour l'Entreposage Sous Douane et le Commerce Entrepôt de l'Hydroxyde de Lithium

Conférencier : Sun Yu, Directeur Général Adjoint, Tianjin Green Great New Material Co., Ltd.

Sujet de la Présentation : Prévisions de Développement à Moyen et Long Terme pour le Nickel dans les Industries Nouvelles Énergies et Traditionnelles

Conférencier : Feng Disheng, Responsable de Recherche Principal pour l'Industrie du Nickel, SMM

Sujet de la Présentation : Applications et Expansion Mondiales des Produits en Nickel

Conférencier : Pierre Derieux, Directeur du Développement des Marchés, Nickel Institute

Utilisations de la Consommation de Nickel

Analyse des Principaux Domaines d'Application du Nickel

L'acier inoxydable est le plus grand secteur d'utilisation primaire du nickel, suivi par les batteries, qui ont été le domaine à la croissance la plus rapide au cours de la dernière décennie.

Analyse du nickel dans diverses applications d'utilisation finale

Le nickel possède une gamme d'utilisations très étendue, couvrant presque toutes les industries, y compris les biens de consommation, la restauration et la transformation alimentaire, la mobilité et le transport, ainsi que les secteurs de la construction, du bâtiment, des infrastructures et de l'énergie.

Sujet de la présentation : Situation actuelle du marché et défis dans l'industrie mondiale du nickel

Conférencier invité : Nornickel Analyste du nickel pour l'Asie, Bai Fan

(Cette présentation n'est pas publique à la demande du conférencier)

Table ronde : Transformation ESG dans l'industrie des batteries : Des métaux verts aux pratiques circulaires

Modérateur :

Chen Weichao, Représentant en chef, Institut du Nickel Chine

Participants à la discussion :

Meng Yuanxiao, Responsable de l'information sur les marchés mondiaux, Umicore

Killian Xu, Directeur général, Bureau ESG, REPT Battero Energy Co., Ltd.

Liu Chengxi, Responsable ESG senior, Sunwoda Electronic Co., Ltd.

Meng Yuanxiao, Responsable de l'information sur les marchés mondiaux, Umicore Battery Materials

Zhu Zhonghui, Responsable, Département de gestion ESG, GEM Co., Ltd. Group

Sujet de la présentation : Programme Passeport Batterie de l'Alliance mondiale pour les batteries : Répondre aux attentes internationales des parties prenantes en matière de durabilité et de traçabilité de la chaîne d'approvisionnement

Conférencier invité : Graham Lee, Chef de projet Passeport Batterie, Alliance mondiale pour les batteries

21 octobre

Présentation invitée

Sujet de la présentation : Équilibre offre-demande du ferrochrome en Chine et perspectives 2026

Conférencier invité : Zhang Junhong, Directeur général, Shanghai Liwin International Trade

Aperçu de l'industrie de l'acier inoxydable

Aperçu de l'industrie de l'acier inoxydable

ØDe janvier à octobre 2025, la production d'acier brut de 43 entreprises d'acier inoxydable en Chine était d'environ 32,4897 millions de tonnes, soit une augmentation de 950 500 tonnes, ou une hausse de 3,01 % en glissement annuel.

ØLa production chinoise d'acier inoxydable brut devrait atteindre 41 à 41,5 millions de tonnes en 2025.

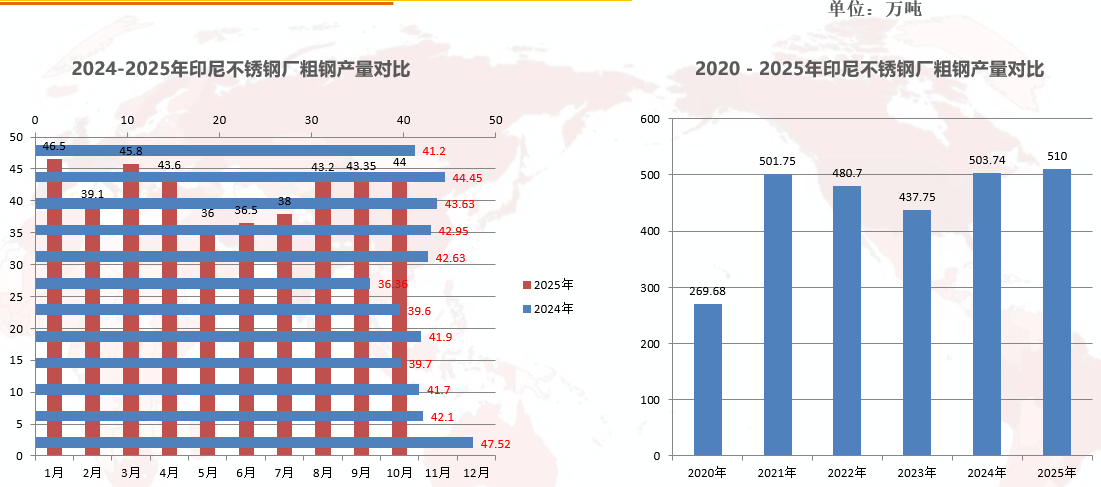

ØDe janvier à octobre 2025, la production indonésienne d'acier inoxydable brut était d'environ 4,1605 millions de tonnes, soit une diminution de 20 400 tonnes par rapport à la même période de l'année dernière, en baisse de 0,49 % en glissement annuel.

Ø La production d'acier inoxydable brut de l'Indonésie devrait augmenter pour atteindre environ 5,1 millions de tonnes en 2025, principalement tirée par l'augmentation de la production de Indonesia Tsingshan et la mise en service de nouvelles capacités chez Indonesia Jindalai.

Brève analyse des données d'importation et d'exportation d'acier inoxydable de la Chine

Ø Données d'importation d'acier inoxydable de la Chine

CISA : De janvier à août 2025, les importations d'acier inoxydable s'élevaient à environ 1,0176 million de tonnes, soit une baisse de 30,94 % (en baisse de 23,32 % en glissement annuel). Le principal pays contributeur à cette baisse était l'Indonésie.

Ø Données d'exportation d'acier inoxydable de la Chine

CISA : De janvier à août 2025, les exportations d'acier inoxydable étaient d'environ 3,3642 millions de tonnes, soit une augmentation de 100 900 tonnes, en hausse de 3,09 % en glissement annuel. Principales destinations d'exportation : Vietnam, Russie, Turquie, Corée du Sud, etc.

Données des exportations nettes de la Chine

CISA : Les exportations nettes d'acier inoxydable ont totalisé 1,6726 million de tonnes de janvier à août 2025, soit une augmentation de 410 300 tonnes en glissement annuel ; le taux de croissance annuel était de 21,19 %.

Situation de l'industrie

Expansion continue → Déséquilibre offre-demande → Baisse des bénéfices

Aperçu de l'industrie du ferrochrome

Résumé de l'industrie du ferrochrome

La production de ferrochrome à haute teneur en carbone en Chine était de 6,5406 millions de tonnes de janvier à septembre 2025, soit une diminution de 192 700 tonnes en glissement annuel.

La capacité de ferrochrome à haute teneur en carbone de la Chine était de 15,61 millions de tonnes en 2025, avec une augmentation prévue de 600 000 tonnes au quatrième trimestre.

La production de ferrochrome à haute teneur en carbone de la Mongolie intérieure était de 5,0034 millions de tonnes de janvier à septembre 2025, soit une augmentation de 431 800 tonnes en glissement annuel, représentant 76,5 % du total national.

Les importations chinoises de ferrochrome à haute teneur en carbone étaient de 1,8293 million de tonnes de janvier à août 2025, soit une diminution de 701 800 tonnes en glissement annuel, une baisse annuelle de 27,73 %. Parmi celles-ci, les importations en provenance d'Afrique du Sud étaient de 830 500 tonnes, représentant 45,4 %.

De plus, il a élaboré sur le prix d'appel d'offres du ferrochrome à haute teneur en carbone pour les aciéries chinoises d'acier inoxydable en 2025, le prix d'appel d'offres du ferrochrome à haute teneur en carbone en Europe en 2025, la comparaison des incréments d'offre entre l'acier inoxydable chinois et le ferrochrome à haute teneur en carbone en 2024, la comparaison de l'offre entre l'acier inoxydable chinois et le ferrochrome à haute teneur en carbone en septembre 2025, la comparaison des exportations de ferrochrome à haute teneur en carbone de certains pays de 2024 à 2025, la comparaison des importations de ferrochrome à haute teneur en carbone pour certains pays (Corée du Sud, Japon, États-Unis, Indonésie) de 2024 à 2025, et la comparaison de la production de ferrochrome à haute teneur en carbone par pays de 2023 à 2024.

Sujet de la présentation : Aperçu de l'industrie du chrome en Inde et sa position sur le marché international futur

Intervenant invité : Nath Vivek Nishant, Directeur général, Odisha Mining Corporation Ltd

Sujet de la conférence : Perspectives du marché d'exportation de l'acier inoxydable chinois

Intervenant invité : Li Li, Directrice des achats pour l'Asie, Trasteel Trading Holding SA

Situation actuelle des exportations d'acier inoxydable chinois

En janvier 2025, Shanghai Metals Market (SMM) a publié les statistiques suivantes concernant la production, les importations, les exportations et la consommation apparente d'acier inoxydable brut en Chine pour l'année 2024 :

I. Production d'acier inoxydable brut en Chine

En 2024, la production d'acier brut de 34 aciéries nationales s'est élevée à 37,8513 millions de tonnes, soit une augmentation de 1,1121 million de tonnes, ou 3,03 %, par rapport à l'année précédente. Plus précisément : la production de la série 200 était de 10,6039 millions de tonnes, en baisse de 109 700 tonnes, soit 1,02 %, par rapport à l'année précédente, avec une part qui a diminué de 1,15 point de pourcentage pour atteindre 28,01 % ; la production de la série 300 était de 19,8927 millions de tonnes, en hausse de 527 800 tonnes, soit 2,73 %, par rapport à l'année précédente, avec une part qui a diminué de 0,15 point de pourcentage pour atteindre 52,55 % ; la production de la série 400 était de 7,3547 millions de tonnes, en hausse de 694 000 tonnes, soit 10,42 %, par rapport à l'année précédente, avec une part qui a augmenté de 1,3 point de pourcentage pour atteindre 19,43 %.

II. Importations et exportations d'acier inoxydable en Chine

En 2024, les importations totales d'acier inoxydable en Chine se sont élevées à 1,8777 million de tonnes, en baisse de 193 500 tonnes, soit 9,3 %, par rapport à l'année précédente. Parmi celles-ci, les importations totales d'acier inoxydable de l'Indonésie en Chine étaient de 1,5642 million de tonnes, en baisse de 130 500 tonnes, soit 7,7 %, par rapport à l'année précédente.

En 2024, les exportations totales d'acier inoxydable de la Chine se sont élevées à 5,0172 millions de tonnes, en hausse de 999 600 tonnes, soit 24,88 %, par rapport à l'année précédente.

En 2024, les exportations nettes d'acier inoxydable de la Chine se sont élevées à 3,1395 millions de tonnes, en hausse de 1,1931 million de tonnes, soit 61,3 %, par rapport à l'année précédente.

III. Consommation apparente d'acier inoxydable en Chine

En 2024, la consommation apparente d'acier inoxydable en Chine s'est élevée à 34,7118 millions de tonnes, en baisse de 81 000 tonnes, soit 0,23 %, par rapport à l'année précédente.

En 2024, la consommation réelle d’acier inoxydable de la Chine a atteint 34,2104 millions de tonnes, en baisse de 264 800 tonnes, soit une diminution de 0,77% en glissement annuel。

Sujet de la conférence: Raisons et perspectives de développement de l’augmentation de la production d’acier inoxydable en Inde

Intervenant: M. Krishnamurti Rajamani, Président de l’Association indienne de l’acier inoxydable

Aperçu

Situation actuelle de la production de fusion en Inde

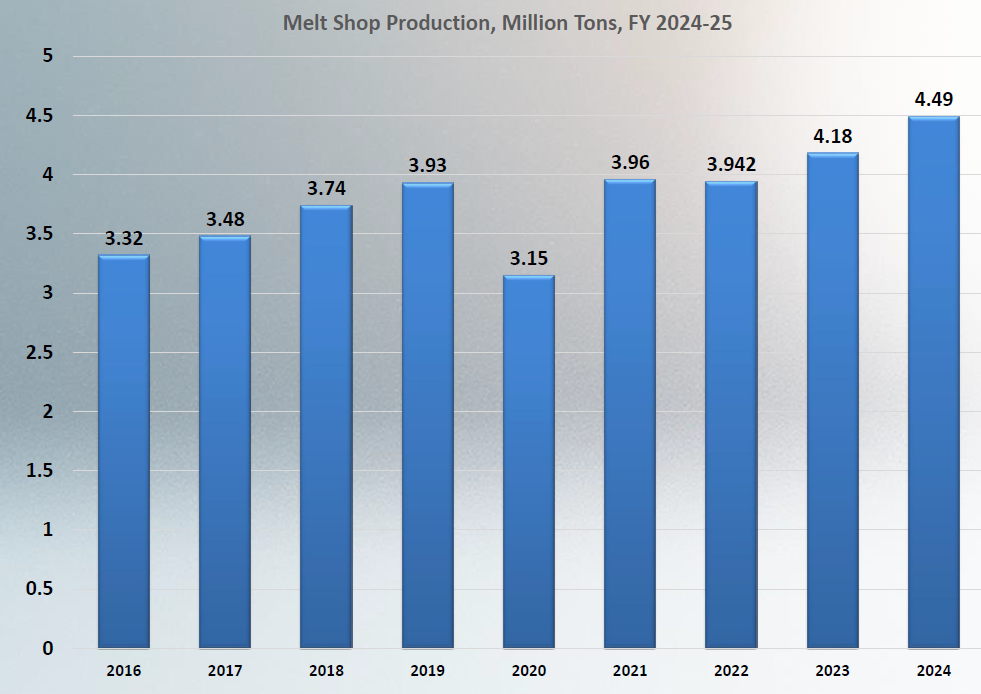

• La production de fusion en Inde a augmenté de plus de 7% en 2024;

• L’Inde se classe au troisième rang mondial pour la production de fusion, derrière la Chine et l’Indonésie。

Situation actuelle de la consommation en Inde

• L’Inde est le deuxième plus grand consommateur mondial d’acier inoxydable。

• La consommation a atteint 4,8 millions de tonnes au cours de l’exercice 2024-2025, soit une augmentation de près de 8% par rapport à l’année précédente。

• Une croissance robuste de la consommation a été observée dans le bâtiment et la construction, les projets d’infrastructure, l’acier structurel et les barres d’armature, les industries de process, les chemins de fer et les transports。

Situation actuelle de la production par grade en Inde

• La série 300 a affiché une bonne croissance;

• La série 200 reste dominante dans les tubes, tuyaux et ustensiles;

• La série 400 a progressé dans les chemins de fer et les infrastructures。

Situation actuelle des applications d’utilisation finale en Inde

La croissance du secteur ABC a été robuste, augmentant de plus de 12% l’année dernière。

Le rythme de développement de l’Inde s’accélère, avec un potentiel illimité。

Sujet de la présentation: Développement et recyclage du marché japonais de l’acier inoxydable

Intervenant: Yuji Tanamachi, Président d’IRUNIVERSE

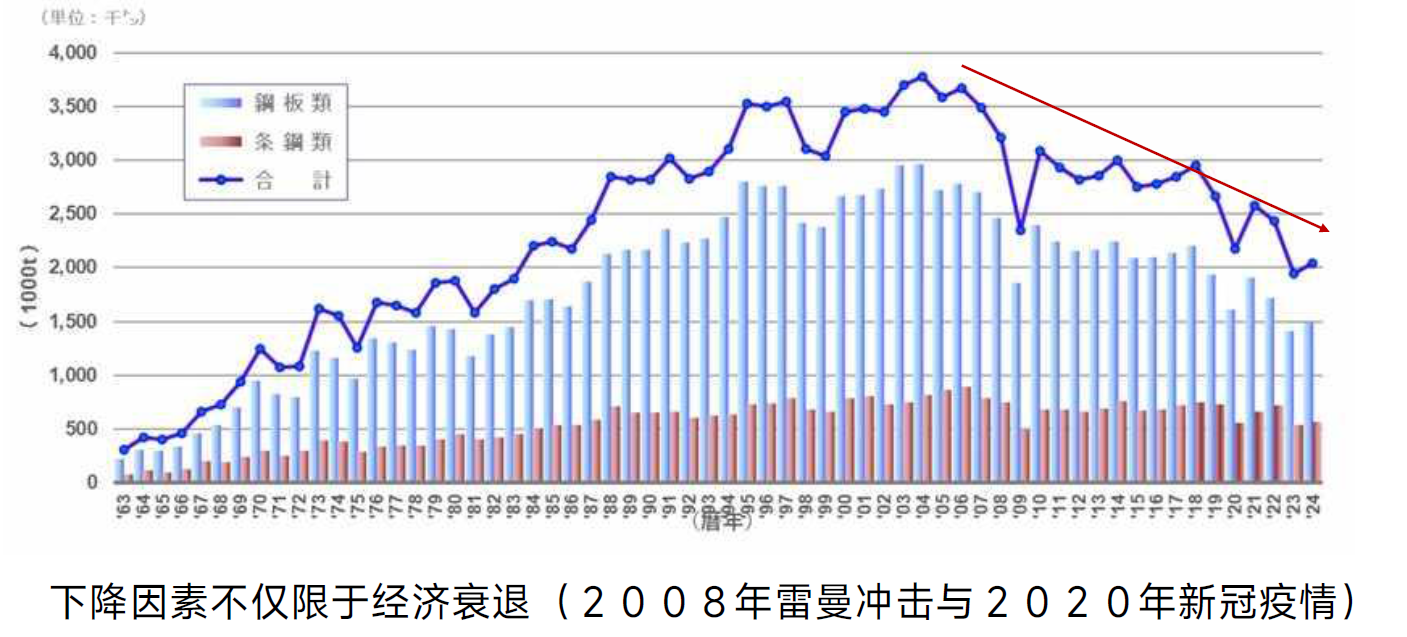

Tendance de la production japonaise d’acier inoxydable

La production japonaise d’acier inoxydable est tombée en dessous de 2 millions de tonnes。 En raison de l’augmentation des importations d’acier inoxydable, cette tendance à la baisse devrait se poursuivre。

Sujet de la présentation: Analyse de l’utilisation du molybdène dans les aciers inoxydables à haute résistance

Intervenant: Fabio Ries, Analyste senior, Association internationale du molybdène

Relever les défis

À l’échelle mondiale, l’humanité est confrontée à des défis de plus en plus sévères: l’augmentation du changement climatique et des catastrophes naturelles extrêmes; la nécessité d’améliorer l’efficacité et la productivité pour optimiser l’utilisation des ressources limitées; l’épuisement des ressources naturelles et la nécessité de survivre dans des environnements hostiles (espace, mer profonde, déserts, climats extrêmes…)。

Développement technologique: Concurrence géopolitique et incertitude économique。

À la poursuite de l'excellence des performances

Une des réponses à ces défis est la technologie: devenir plus grand, plus rapide et plus fort à un rythme étonnant:

- Les trains peuvent atteindre des vitesses de 1,000 km/h, et les voitures peuvent rouler à 500 km/h;

- Les voyages spatiaux sont devenus une réalité

- Les humains s'installent dans les déserts, en Antarctique…, et même sur Mars

- La vitesse de transmission d'énergie a augmenté de plus de 10 ans par rapport à il y a une décennie。

- Une seule éolienne génère désormais plus d'énergie qu'un parc éolien entier il y a 20 ans…

Amélioration des performances de l'acier

Optimisation des moteurs: Moteurs économiques; Mêmes performances, coût inférieur。

Moteurs de performance: Performance améliorée à coût égal; Performance accrue à coût plus élevé pour répondre à de nouvelles demandes。

Moteurs écologiques/sociaux/politiques: Réduction des émissions de dioxyde de carbone。

Le molybdène améliore les performances de l'acier inoxydable

Lorsque les nuances standard d'acier inoxydable sont insuffisantes, le molybdène sert d'élément d'alliage de qualité supérieure。

Sujet de la présentation: Du sable au terminal: Construire un corridor silicium Indonésie-Chine pour les chaînes de valeur de l'acier inoxydable, du verre et des véhicules électriques

Conférencier invité: Pulukadang Umar Rivaldy, Secrétaire général de PERTAMISI

Sujet de la présentation: État actuel et analyse des tendances du marché des charges de four pour acier inoxydable

Conférencier invité: Mao Shasha, Analyste senior de l'industrie du chrome chez SMM

Zang Xiaoran, Analyste senior de l'industrie du manganèse chez SMM

SMMLi Jiahui, Analyste senior de l'industrie du tungstène-molybdène chez SMM

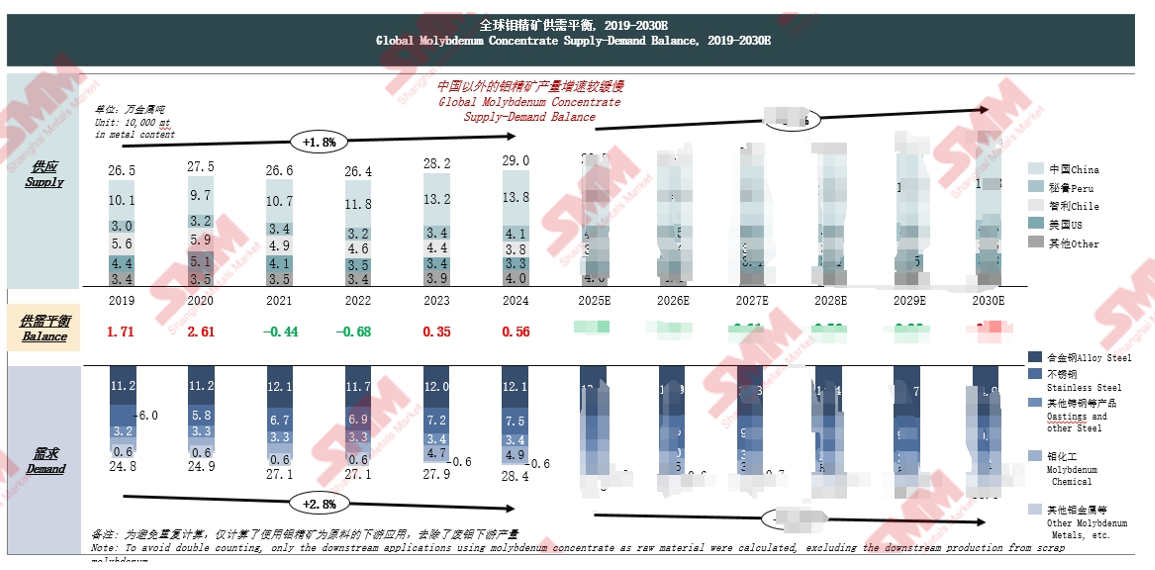

Brève analyse de l'offre et de la demande sur le marché du molybdène stimulées par les nouveaux domaines énergétiques et autres

Équilibre offre-demande des concentrés de molybdène dans le monde: Réduction du déficit d'approvisionnement au cours des cinq prochaines années

Cette conclusion est basée sur l'équilibre offre-demande des concentrés de molybdène dans le monde de 2019 à 2030E。 Du côté de l'offre, la croissance de la production de concentrés de molybdène en dehors de la Chine est relativement lente。

Panorama des politiques relatives au molybdène dans les principales économies mondiales:Des orientations stratégiques divergentes entraînent une restructuration de la chaîne industrielle mondiale du molybdène

Il présente les orientations politiques,les politiques spécifiques et les impacts pour la Chine,l'Union européenne,les États‐Unis,le Pérou,le Chili,le Japon,la Corée du Sud et d'autres。

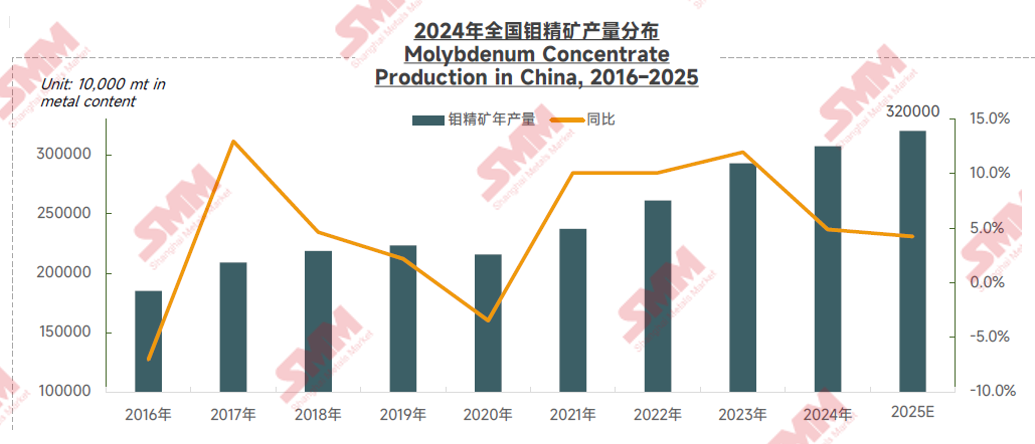

Ralentissement de la croissance de la production de concentré de molybdène en Chine et baisse de la teneur du minerai qui contraignent la croissance de l'offre mondiale de molybdène

La Chine est un important fournisseur et consommateur mondial de molybdène。En 2024,la production chinoise de concentré de molybdène était d'environ 138,000 tonnes,représentant 47,7% de la production mondiale et se classant au premier rang mondial。Cependant,depuis 2024,les contrôles environnementaux sur les mines de concentré de molybdène et l'augmentation des coûts d'extraction due aux faibles teneurs du minerai ont contraint la croissance de la production industrielle。En 2025,les transformations technologiques dans certaines mines au milieu de l'année,couplées à la baisse des taux de fonctionnement d'autres mines,ont entraîné un ralentissement supplémentaire de la croissance de la production nationale de concentré de molybdène。SMM prévoit que la production totale de concentré de molybdène de la Chine atteindra 320,000 tonnes en contenu physique,soit environ 143,000 tonnes en contenu métal,en 2025,en hausse de 3,4% en glissement annuel,tandis que la croissance de l'offre mondiale devrait être d'environ 1,9%。

Double moteur de la nouvelle énergie mondiale et des mises à niveau de l'industrie sidérurgique alimentent l'expansion de la demande de molybdène sur le marché chinois

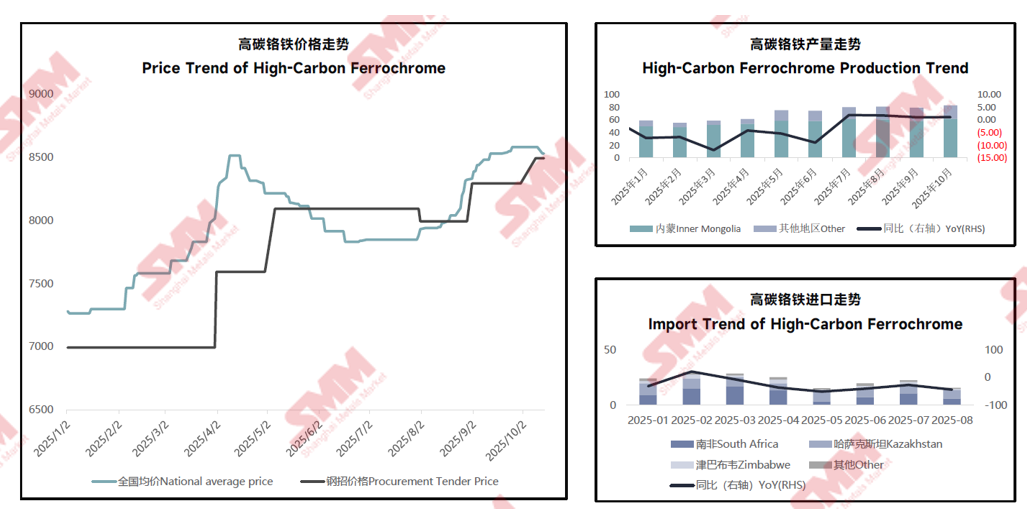

Le marché chinois dans un contexte d'évolution des schémas des ressources mondiales en chrome

Les prix du ferrochrome à haute teneur en carbone affichent des fluctuations importantes en 2025,la tendance générale fluctue à la hausse dans un contexte d'offre tendue

Il couvre des sujets tels que les tendances des prix du ferrochrome à haute teneur en carbone,les tendances de production et les tendances des importations。

Les réductions de production à l'étranger créent un déficit d'offre à court terme dans le ferrochrome,mais les nouvelles capacités devraient maintenir un excédent global du marché

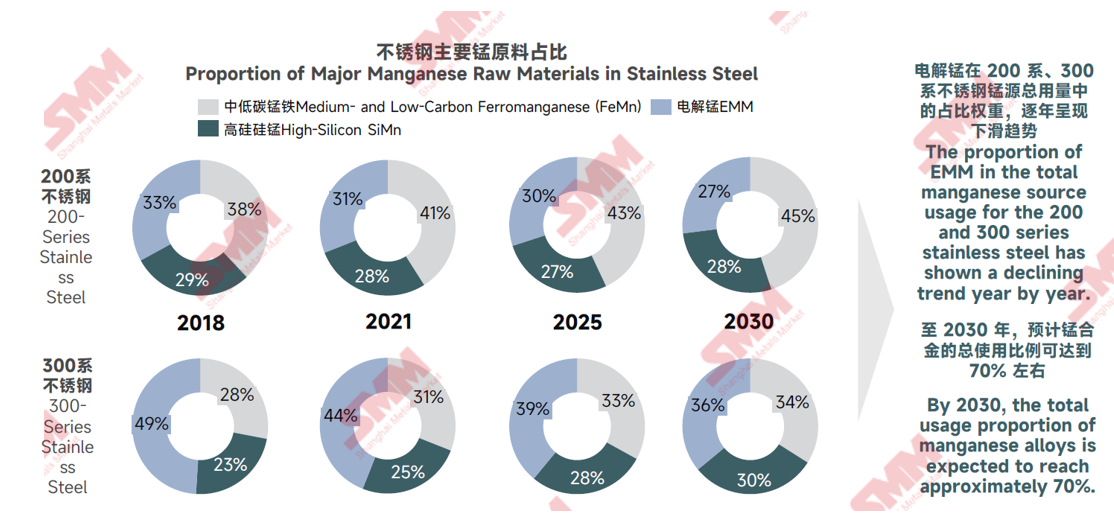

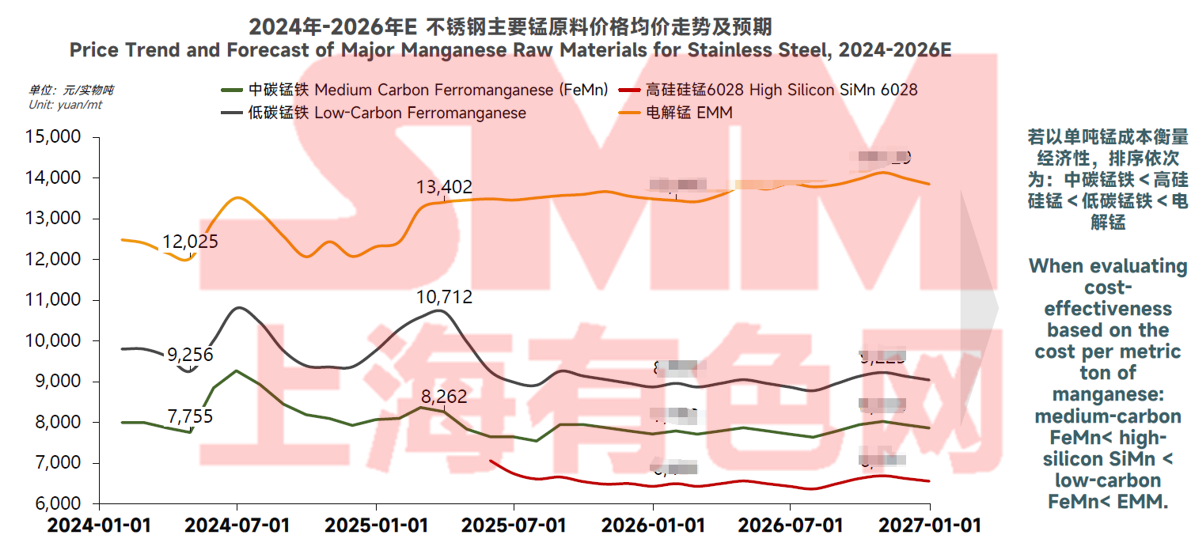

Matière première manganésique pour acier inoxydable:État de développement du marché et perspectives futures

Sélection de la source de manganèse pour acier inoxydable:La proportion de ferromanganèse et d'alliage de silicium‐manganèse pourrait continuer d'augmenter

Dans l'analyse de la proportion des principales matières premières manganésiques dans l'acier inoxydable de 2018 à 2030:La part de l'EMM dans l'utilisation totale des sources de manganèse pour les aciers inoxydables de série 200 et 300 devrait afficher une tendance à la baisse année après année。D'ici 2030, la proportion d'utilisation totale des alliages de manganèse devrait atteindre environ 70 %.

Évolution des prix des sources de manganèse pour l'acier inoxydable : l'avantage économique du ferromanganèse à carbone moyen devient évident

En combinant les tendances de prix moyens et les prévisions des principales matières premières de manganèse pour l'acier inoxydable de 2024 à 2026, il est indiqué que : si l'on mesure l'économie sur la base du coût par tonne de manganèse, l'ordre est le suivant : ferromanganèse à carbone moyen < silico-manganèse à haute teneur en silicium < ferromanganèse à bas carbone < métal de manganèse électrolytique.

Sujet de la présentation : Perspectives du marché mondial de l'acier inoxydable

Intervenant : Tim Collins, secrétaire général de l'Association mondiale de l'acier inoxydable

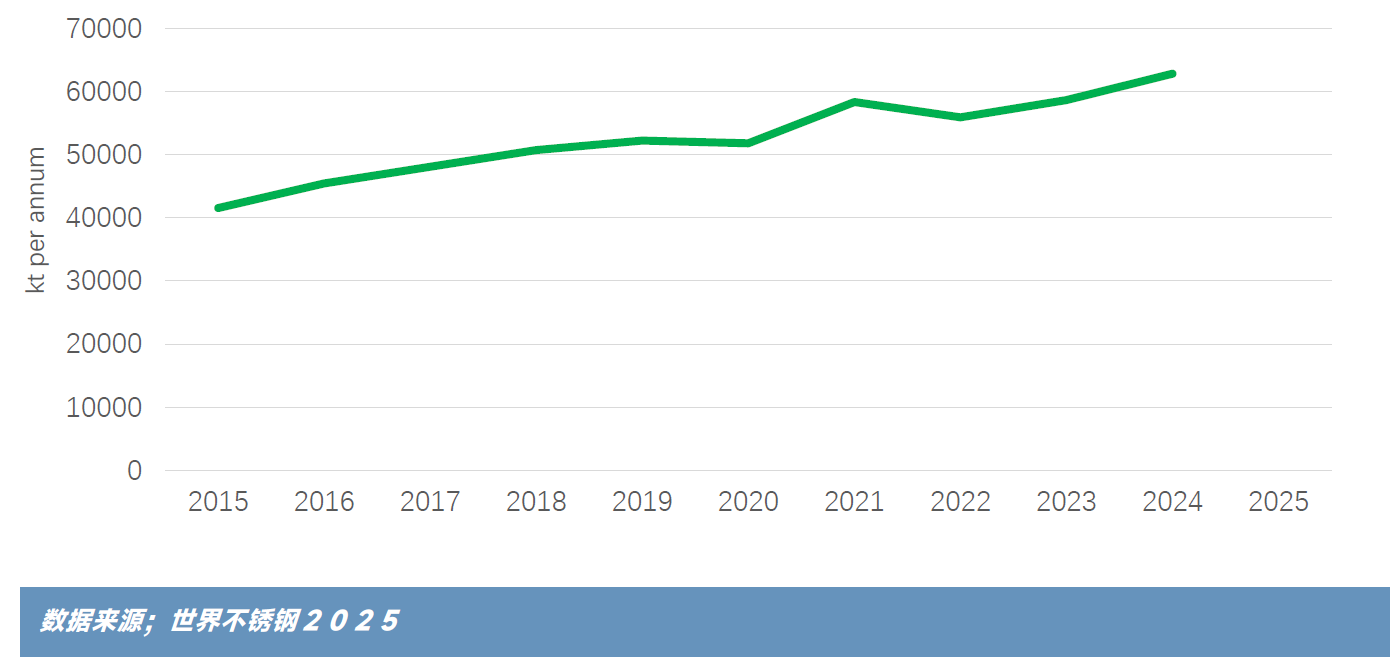

Contexte : Production mondiale d'acier inoxydable en fonderie au cours des 10 dernières années

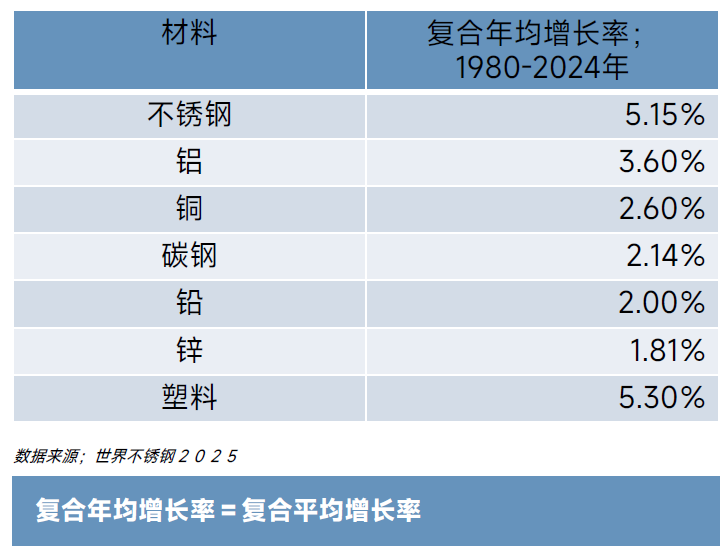

Taux de croissance annuel composé de la demande

Quelques matériaux clés

Toutes les données listées montrent une demande en croissance continue.

L'acier inoxydable est le matériau le plus performant du groupe des métaux et alliages.

La consommation de plastique maintient une trajectoire de croissance très forte.

Production d'acier inoxydable ; répartition par groupe de nuances

Les aciers austénitiques, en particulier les nuances de série 300, dominent toujours la production totale.

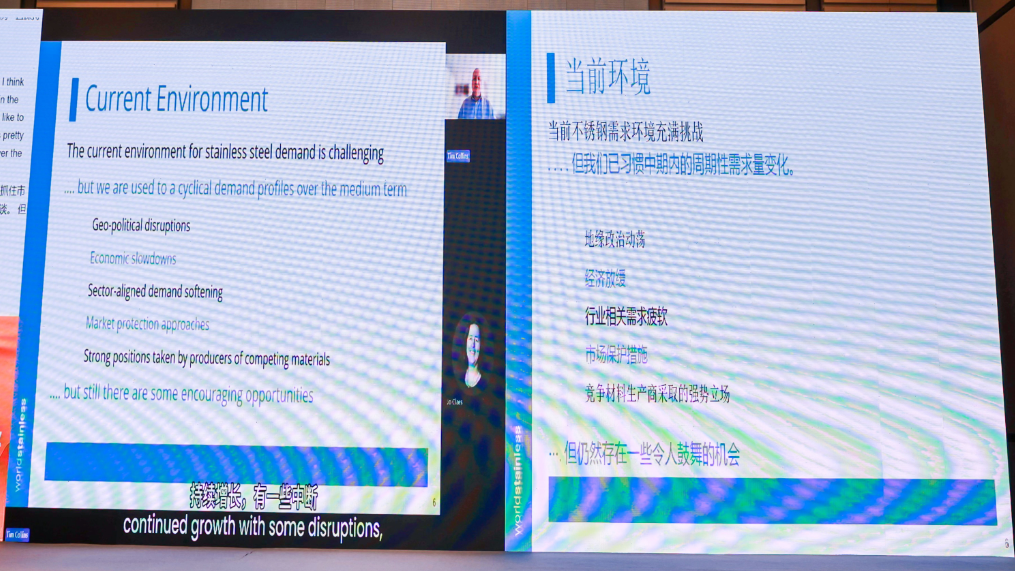

Environnement actuel

L'environnement de demande actuel pour l'acier inoxydable est difficile… mais nous sommes habitués aux changements cycliques de la demande à moyen terme.

Turbulences géopolitiques, ralentissement économique, faible demande liée à l'industrie, mesures de protection du marché, positions agressives des producteurs de matériaux concurrents…

Cependant, il existe encore des opportunités encourageantes.

Connaissons-nous nos concurrents ?

►Bien qu'il existe toujours de nouveaux marchés de croissance pour l'acier inoxydable

Portés par les mégatendances, les nouvelles technologies et les développements majeurs, tels que les petits réacteurs modulaires

►Certaines de ces opportunités de marché peuvent se développer lentement

L'acier inoxydable a le potentiel de remplacer d'autres matériaux sur les marchés existants

Sujet de la présentation : Prévisions offre-demande et analyse de la substituabilité des matériaux sur le marché mondial de l'acier inoxydable

Intervenant : Yang Lianting, analyste principal de recherche sur l'industrie du nickel chez SMM

Bilan récent du marché de l'acier inoxydable

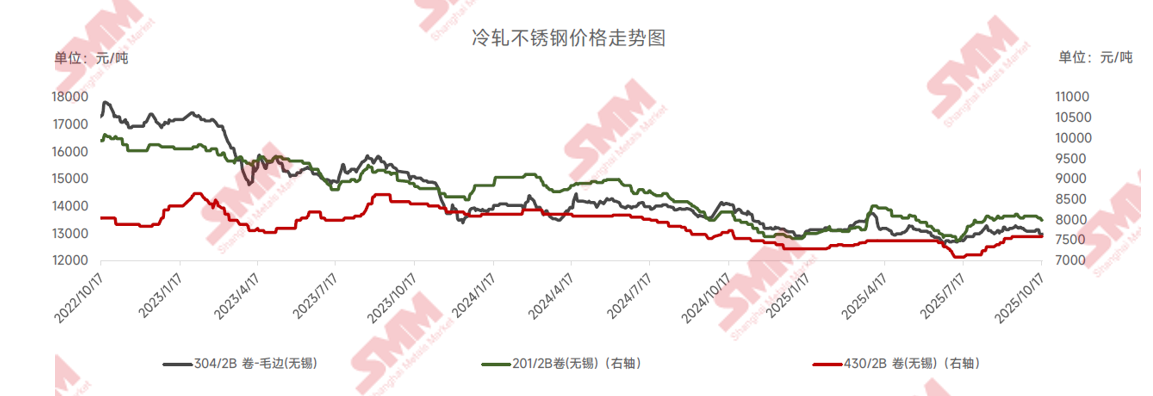

Prix de l'acier inoxydable laminé à froid : une demande traditionnelle faible et une surcapacité entraînent une baisse continue des prix

►Analyse SMM

• Ces dernières années, les prix de l'acier inoxydable se sont généralement affaiblis. Depuis 2022, les baisses cumulées des aciers inoxydables 201, 304 et 430 ont été respectivement de 16%, 24% et 10%。 Les raisons incluent une demande traditionnelle faible due au ralentissement du secteur immobilier, une capacité accrue de production d’acier inoxydable, de nickel et d’alliages de chrome entraînant une offre plus abondante et un soutien insuffisant des coûts, ainsi qu’un transfert des profits de l’industrie vers le segment minier。

• En analysant la situation du marché au cours de l’année, les prix de l’acier inoxydable étaient déjà à des niveaux relativement bas début 2024, dans un contexte de rythmes de production soutenus élevés。 Début 2025, affectés par les approbations de quotas de minerai de nickel en Indonésie, les prix du NPI ont augmenté。 Combiné à la maintenance effectuée par les aciéries au début de l’année, l’offre sur le marché a diminué, conduisant à un rebond par rapport aux bas prix。 Cependant, en mars, les aciéries ont progressivement terminé leur maintenance et la production a dépassé les pics historiques, maintenant l’offre à des niveaux élevés。 De plus, en avril, la politique de tarifs douaniers réciproques des États-Unis a suscité des inquiétudes sur le marché, provoquant à nouveau un affaiblissement des prix, les prix des aciers inoxydables des séries 200, 300 et 400 tombant tous près de leurs plus bas sur cinq ans。 Actuellement, face à la montée du protectionnisme commercial mondial et la récurrence des frictions commerciales, la Fed américaine a entamé un cycle de baisse des taux et arrêté la réduction de son bilan。 Simultanément, la mise en œuvre par la Chine des politiques « anti-involution, croissance stable » et une stimulation accrue des investissements en infrastructures ont intensifié la bataille entre haussiers et baissiers sur le marché de l’acier inoxydable, entrecroisant de fortes anticipations et une réalité faible, entraînant des prix fluctuants。

Écart de prix entre l’acier inoxydable laminé à froid et laminé à chaud: la capacité de laminage à froid augmente, la concurrence s’intensifie et l’écart se réduit progressivement

► Analyse SMM

• Ces dernières années, la capacité nationale de laminage à froid a connu une croissance rapide。 Des entreprises comme Yongjin Shares et Hongwang Group ont continué à se développer, rendant l’offre de ressources laminées à froid de plus en plus abondante。 Parallèlement, l’augmentation globale des stocks sociaux d’acier inoxydable ces dernières années a conduit à un aplatissement progressif des fluctuations de l’écart de prix entre les produits laminés à froid et à chaud。

• La demande de produits laminés à froid est étroitement liée à la prospérité des secteurs tels que l’électroménager et la décoration architecturale. Ces dernières années, la demande dans ces domaines a été relativement faible, augmentant ainsi la pression des ventes pour les produits laminés à froid et rendant difficile le maintien de prix élevés. En revanche, les produits laminés à chaud, en tant que matières premières industrielles de base, ont maintenu une stabilité relative dans certains domaines de demande tels que l’énergie chimique et la fabrication d’équipements. De plus, le laminé à chaud est également la matière première du laminé à froid, et l’expansion de la capacité de laminage à froid a, dans une certaine mesure, soutenu la demande rigide de laminé à chaud. Par ailleurs, les progrès et la popularisation de la technologie de laminage à froid ont considérablement réduit les coûts de transformation, comprimant ainsi la prime du laminé à froid sur le laminé à chaud.

Équilibre offre-demande de l’acier inoxydable: Croissance double de l’offre et de la demande avec des fluctuations d’équilibre réduites, ajustements du marché dans un contexte de surcapacité

► Analyse SMM

• Ces dernières années, l’offre et la demande dans l’industrie de l’acier inoxydable ont maintenu une croissance, mais l’amplitude des fluctuations de l’équilibre du marché s’est réduite. Malgré une demande faible dans les secteurs avals traditionnels tels que l’immobilier, la demande dans des domaines comme l’électroménager et l’automobile continue de croître, portée par des politiques nationales telles que les programmes de reprise. Parallèlement, les nouveaux domaines d’application, y compris les systèmes d’approvisionnement en eau, les nouvelles énergies et les équipements haut de gamme, ne cessent de s’étendre, accompagnés du développement industriel rapide en Asie du Sud-Est stimulant la demande d’exportation d’équipements et de machines-outils, soutenant collectivement la consommation d’acier inoxydable.

• Avant 2024, la capacité nationale d’acier inoxydable a continué de s’étendre, tandis que la croissance de la demande a progressivement ralenti, conduisant à un état prolongé de surplus d’offre dans l’industrie. Les marges bénéficiaires se sont considérablement réduites, certaines entreprises faisant face à des profits minimes, voire à des pertes. Combiné à des niveaux de stocks persistamment élevés, les aciéries n’ont plus poursuivi aveuglément une exploitation à pleine capacité, optant plutôt pour des ajustements flexibles de l’offre via des mesures telles que la maintenance, les réductions de production et la planification basée sur la demande.

• De plus, la baisse des marges bénéficiaires a également affecté le secteur commercial, réduisant la constitution de stocks spéculatifs et favorisant des stratégies commerciales à faible stock et à rotation élevée. Les aciéries régulent le rythme des expéditions par le biais de grands agents, favorisant ainsi des ajustements dynamiques de l'offre et de la demande sur le marché。

Enregistrement &; Points forts

Ainsi s'achève, qui s'est déroulée avec succès !

Nous remercions tous nos collègues de l'industrie pour leur aide et leur soutien。Rendez-vous l'année prochaine~