I. Signes d’un remaniement du marché mondial

Le commerce mondial des déchets de cuivre entre dans un nouveau cycle de restructuration. Au cours de la dernière décennie, le réseau mondial d’échanges de déchets de cuivre a été fortement dépendant de la Chine, formant un modèle circulaire d’« exportation de matières premières – affinage en Chine – réexportation des produits ». Cependant, depuis que la Chine a mis en œuvre l’interdiction d’importer des déchets solides en 2018, la chaîne d’approvisionnement mondiale a été contrainte de se réorganiser, et un volume important de déchets de cuivre a été redirigé vers les pays d’Asie du Sud-Est.

D’ici 2020, alors que les pays d’Asie du Sud-Est resserraient progressivement leurs contrôles à l’importation, le marché mondial des déchets de cuivre a entamé une « deuxième phase de rééquilibrage des flux ». Selon les informations disponibles, le volume des échanges mondiaux de déchets de cuivre a atteint environ 6 millions de tonnes métriques en 2024. La Chine reste le plus grand importateur de déchets de cuivre, représentant environ 40 % des importations mondiales. Les États-Unis et l’Union européenne sont les principaux exportateurs, mais leurs destinations d’exportation se sont diversifiées de plus en plus, indiquant une tendance claire à une redistribution régionale. Le réseau mondial du commerce des déchets de cuivre subit ainsi une refonte structurelle fondamentale.

II. Changement de politique de la Chine et implications mondiales

Chine

Tout au long de l’évolution du commerce mondial des déchets de cuivre, la politique a toujours été le facteur central façonnant les flux commerciaux. Au cours des dix dernières années, la transformation réglementaire de la Chine a effectivement marqué le début de la restructuration du marché mondial des déchets de cuivre. Pendant des années, la Chine a été le plus grand importateur mondial de déchets de cuivre, représentant environ 40 % des volumes d’échanges mondiaux. À cette époque, la Chine autorisait l’importation de certains déchets solides (notamment des fils usagés, des moteurs, des composants électroniques et des plastiques) sous la catégorie de « ressources recyclables », destinés à être transformés sur place. Ce modèle a grandement contribué à la récupération des ressources et à l’approvisionnement en matières premières, mais il a également causé une pollution environnementale grave et un désordre réglementaire.

En 2018, la Chine a officiellement lancé son interdiction d’importer des déchets solides, interdisant initialement 24 catégories de déchets solides, puis élargissant le champ d’application, et, d’ici 2021, interdisant toutes les formes d’importation de déchets solides. Dans ce cadre, les déchets de cuivre sont devenus un cas particulier. Grâce à la norme nationale GB/T 38471-2019 « Matières premières en cuivre recyclé », la Chine a reclassifié les déchets de cuivre de haute pureté et à faible teneur en impuretés comme « matières premières recyclables » plutôt que comme « déchets solides ». Cette transformation a fait évoluer le système d’importation d’un « dédouanement facilité » vers un « contrôle priorisant la qualité ».

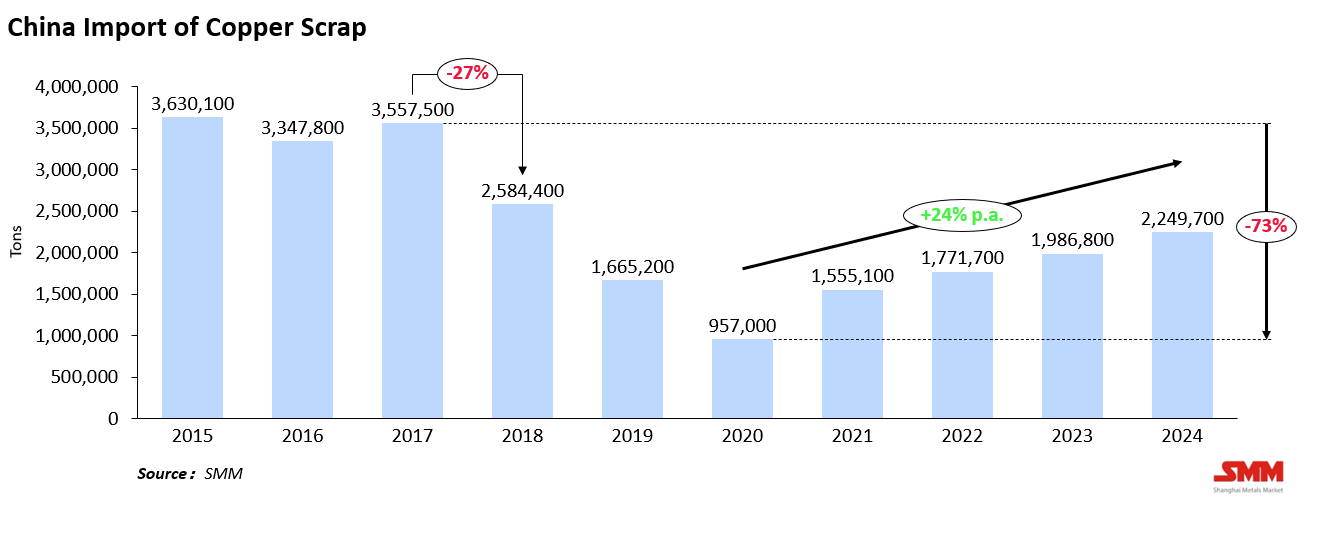

L’impact fut immédiat : les déchets de cuivre de faible qualité ont été efficacement bloqués, et d’importants volumes de déchets de cuivre en provenance des États-Unis et d’Europe ont été redirigés vers d’autres destinations. Les données reflètent clairement cet effet politique — les importations chinoises de déchets de cuivre sont passées de 3,55 millions de tonnes en 2017 à 2,58 millions de tonnes en 2018, soit une baisse de 27 %, puis ont further chuté à 0,95 million de tonnes en 2020, en recul de 73 % par rapport au pic de 2017. Bien que les importations aient progressivement remonté à 2,25 millions de tonnes en 2024, elles restent bien en deçà des niveaux historiques. Le cadre politique exigeant adopté par la Chine en 2018 a directement déclenché la première vague de restructuration du commerce mondial des déchets de cuivre.

Asie du Sud-Est

Après le renforcement des contrôles à l’importation par la Chine, l’Asie du Sud-Est est temporairement devenue la principale « zone de réception alternative » mondiale pour les déchets de cuivre. Des pays comme la Malaisie, le Vietnam, la Thaïlande et l’Indonésie, profitant de leur proximité géographique et de procédures douanières plus souples, ont rapidement absorbé les volumes commerciaux détournés de la Chine.

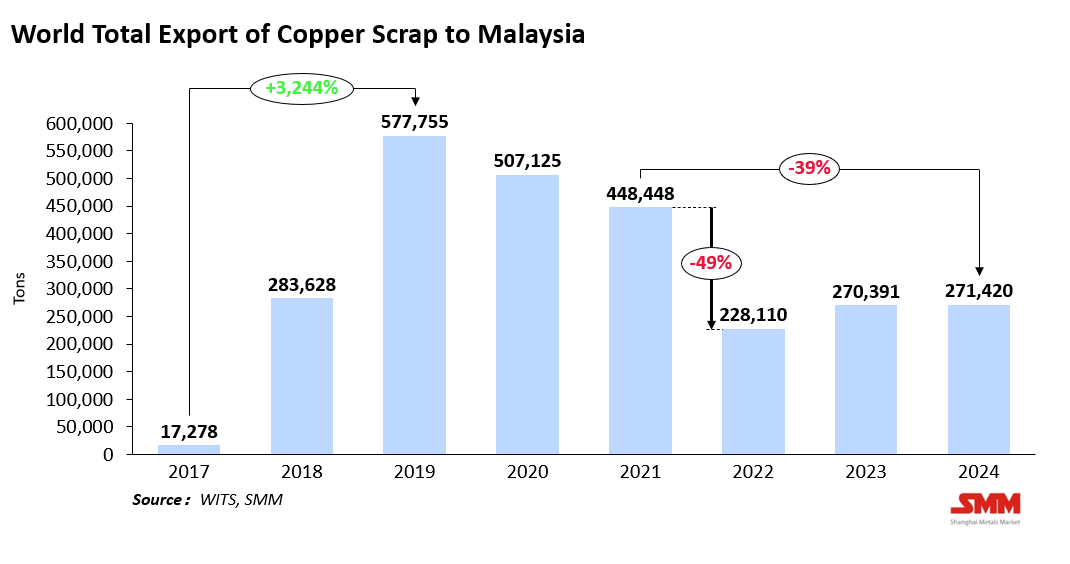

Par exemple, les importations de déchets de cuivre de la Malaisie ont bondi de 17 000 tonnes en 2017 pour atteindre un pic de 570 000 tonnes en 2019, avant de reculer à 448 000 tonnes en 2021. Cette expansion rapide a toutefois entraîné des problèmes de pollution environnementale, de contrebande et de traitement non conforme, incitant ces pays à durcir leur réglementation :

- La Malaisie a introduit le système de certification SIRIM en 2021, exigeant que les déchets de cuivre importés contiennent au moins 94,75 % de cuivre et limitant les niveaux d’impuretés, tout en renforçant les inspections portuaires et la traçabilité, prolongeant significativement les délais de dédouanement.

- Le Vietnam a promulgué une nouvelle loi sur la protection de l’environnement en 2020, imposant des normes de pureté plus strictes et un système de gestion des importations par quotas.

- La Thaïlande a modifié sa réglementation ministérielle sur l’environnement en 2023, renforçant les licences d’importation et la déclaration d’origine, et interdisant explicitement l’importation de déchets mélangés.

Ces mesures ont transformé l’Asie du Sud-Est d’« plaque tournante de transit » pour les déchets de cuivre en une région aux normes environnementales et réglementaires plus élevées. Les effets sont visibles dans les données d’importation — en Malaisie, le total des importations de déchets de cuivre est passé de 448 000 tonnes en 2021 à 228 000 tonnes en 2022, soit une baisse annuelle de 49 %, et n’a que modestement remonté à 270 000 tonnes en 2024, restant inférieur de 39 % aux pics précédant la réglementation. Par conséquent, de nombreux négociants ont réorienté leurs chaînes d’approvisionnement vers l’Inde et le Moyen‑Orient, marquant le début du deuxième rééquilibrage des flux commerciaux mondiaux。

L’Europe et les États‑Unis

De leur côté, les économies occidentales se sont engagées dans un contrôle double des exportations et de la production de déchets de cuivre。 Dans l’Union européenne, la Convention de Bâle et le mécanisme d’ajustement carbone aux frontières (MACF) constituent désormais les piliers politiques centraux — limitant les exportations de déchets de faible qualité et intégrant les émissions de carbone dans les exigences commerciales。 L’objectif est de prévenir les fuites de pollution tout en encourageant le recyclage en circuit fermé au sein de l’UE。 Aux États‑Unis, l’Institute of Scrap Recycling Industries (ISRI) continue de promouvoir la normalisation des exportations, tandis que des législations et des incitations fiscales ont été introduites pour stimuler le recyclage national et réduire la dépendance au retraitement à l’étranger。

Dans l’ensemble, les principaux importateurs et exportateurs mondiaux de déchets de cuivre passent de modèles commerciaux « à accès ouvert » à des modèles « à haute norme et contraintes environnementales ». Bien que cela augmente les frictions commerciales et réduise l’efficacité, cela accélère également l’évolution du secteur vers la qualité, la transparence et la durabilité。

III。 Restructuration des flux commerciaux: l’émergence de nouveaux hubs

L’évolution des politiques n’a pas seulement modifié la direction des flux de déchets de cuivre, mais a aussi poussé les entreprises à restructurer leurs chaînes d’approvisionnement et la répartition de leurs capacités。 Ces dernières années, le marché mondial des déchets de cuivre est passé d’un « transit par l’Asie du Sud‑Est » à un « rééquilibrage multi‑régional ».

Phase I (2018–2020): L’Asie du Sud‑Est comme zone de transit substitutive à la Chine Après l’interdiction d’importation chinoise, d’énormes volumes de déchets de cuivre en provenance des États‑Unis, d’Europe et du Japon ont été réacheminés vers l’Asie du Sud‑Est。 La Malaisie, le Vietnam et la Thaïlande sont devenus des centres clés de transit et de pré‑transformation, où les déchets de cuivre entrent sous l’étiquette de « ressources recyclables》, subissent un tri basique ou une fusion, puis sont réexportés vers la Chine pour y être fondus。

Phase II (2021–2024): Durcissement de la réglementation et diversification des flux Face aux défis environnementaux et de conformité qui ont émergé, les pays d’Asie du Sud‑Est ont instauré des contrôles à l’importation plus stricts, conduisant à une diversification des flux。 L’Inde et le Moyen‑Orient sont apparus comme de nouveaux centres de réception — l’Inde avec sa solide base de fusion et une demande aval croissante, et les Émirats arabes unis avec des politiques de port franc attirant de nombreuses usines de recyclage。D'autres acteurs tels que la Turquie, l'Arabie saoudite et la Corée du Sud développent également leurs capacités de recyclage et deviennent partie intégrante du nouveau réseau mondial de flux.

Phase III (à partir de 2025) : L'ère du commerce multipolaire Le commerce des déchets de cuivre entre désormais dans une nouvelle phase de restructuration. Avec l'expansion rapide des capacités de recyclage en Inde, aux Émirats arabes unis et en Corée du Sud, les marchés émergents construisent des systèmes complets de fusion et de raffinage. Le commerce mondial des déchets de cuivre passe d'une dépendance à un marché dominant unique à un système multicentrique, dirigé par des nations disposant d'avantages politiques et productifs. Selon SMM, de 2015 à 2024, les importations de déchets de cuivre en Inde et au Moyen-Orient ont progressé régulièrement — les importations de l'Inde sont passées de 175 000 tonnes en 2015 à 330 000 tonnes en 2024.

IV. Dynamiques géopolitiques et futures

Le commerce mondial des déchets de cuivre évolue d'une logique de prix à une forme principalement dictée par la politique et la conformité. La politique commerciale internationale, les normes vertes et les frictions géopolitiques redéfinissent conjointement le coût et la structure des flux transfrontaliers.

Les tensions commerciales prolongées entre les États-Unis et la Chine ont perturbé les chaînes commerciales traditionnelles. Pour éviter les barrières tarifaires et les restrictions basées sur l'origine, certains matériaux sont reroutés via l'Asie du Sud-Est ou le Mexique, formant des réseaux d'approvisionnement de plus en plus complexes. Cependant, ce « commerce détourné » fait face à des risques croissants alors que le contrôle douanier et la vérification de l'origine s'intensifient, prolongeant les délais de dédouanement et augmentant les coûts.

Simultanément, le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE exerce une influence profonde sur la chaîne d'approvisionnement mondiale des métaux. Pour les recycleurs et fondeurs asiatiques, la production faible en carbone, la certification verte et la traçabilité sont devenues des exigences essentielles pour maintenir l'accès aux marchés européens. En réponse, les nations d'Asie du Sud-Est accélèrent le développement d'écosystèmes de fusion verte, une démarche qui stimule la modernisation industrielle mais augmente également les coûts de conformité.

À l'avenir, le rôle de l'Asie du Sud-Est en tant que principal centre de réexportation et de retraitement mondial des déchets de cuivre devrait diminuer. Tandis que la régulation environnementale et le contrôle des importations freineront les opérations bas de gamme, l'Inde et le Moyen-Orient sont bien placés pour devenir de nouveaux hubs, tirant parti d'avantages en coûts, d'infrastructures portuaires et de politiques d'investissement ouvertes.

En résumé, sous l'effet combiné des politiques environnementales, des barrières commerciales et des changements géopolitiques, le commerce mondial des déchets de cuivre évoluera vers des chaînes d'approvisionnement plus vertes et plus locales. SMM estime qu’à l’horizon 2030, les coûts du commerce transfrontalier de déchets de cuivre augmenteront d’environ 15% par rapport aux niveaux actuels, tandis que les bénéfices de l’industrie se déplaceront de plus en plus des commerçants traditionnels vers les entreprises intégrées de fonderie et axées sur la conformité.

V. Déchets de cuivre : De déchets à ressource stratégique

Au cours de la dernière décennie, les schémas commerciaux ont été principalement façonnés par les politiques et les changements géopolitiques. Aujourd’hui, cependant, la restructuration des flux de déchets de cuivre représente non seulement un réalignement commercial, mais une transformation industrielle systémique.

La convergence des tensions géopolitiques, de la conformité environnementale et des normes carbone forge collectivement un nouvel ordre mondial pour les déchets de cuivre. L’accent mis par les politiques a évolué de « restriction et accès » vers « certification et traçabilité », tandis que les entreprises passent d’une orientation à l’exportation à un recyclage local et une fonderie verte.

Alors que les pays poursuivent des stratégies d’autosuffisance en ressources et d’économie circulaire, la valeur même du cuivre est redéfinie — les déchets de cuivre ne sont plus simplement des déchets récupérables, mais un matériau stratégique essentiel à la transition énergétique et à la résilience manufacturière.

Il est prévisible que le marché mondial des déchets de cuivre continuera d’évoluer vers une plus grande transparence, standardisation et durabilité. Ceux qui pourront établir en premier des systèmes conformes, à faible teneur en carbone et traçables auront un avantage décisif dans la prochaine phase de la compétition mondiale du cuivre.