SMM, 17 octobre :

Cette semaine, le marché national du tungstène en Chine a affiché une performance globalement stable. Côté amont, la plupart des transactions de minerais au comptant ont été réalisées autour des prix des contrats à long terme, mais le volume des échanges était limité. Après des mois de baisse consécutive du taux d'exploitation de l'industrie du paratungstate d'ammonium (APT), l'inventaire caché du marché est resté faible. De plus, les entreprises livraient principalement des marchandises selon des contrats à long terme, ce qui a encore intensifié la circulation serrée des commandes au comptant. Les fabricants ont maintenu des cotations fermes, et les prix des transactions sur le marché ont augmenté au cours de la semaine.

Le marché des déchets de tungstène s'est également libéré de la tendance pessimiste causée par la pression de vente du marché précédent. Les recycleurs détenant un faible inventaire, les prix des transactions ont été contraints de rebondir. Après les vacances, les prix du marché étranger du tungstène ont rebondi rapidement, et l'écart de prix avec le marché national s'est rapidement réduit, rouvrant la fenêtre d'exportation pour le ferrotungstène et l'APT.

1. Segment des mines

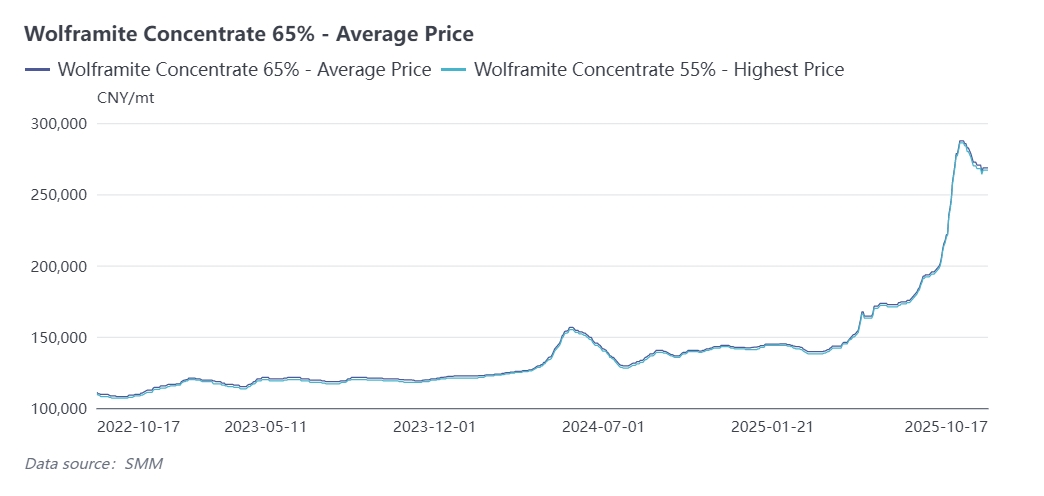

Au 17 octobre, SMM a coté le prix du concentré de wolframite à 65 % entre 268 000 et 269 000 yuans par tonne standard, en hausse de 3 000 yuans par tonne standard par rapport au vendredi dernier. Au cours de la semaine, les mines du Guangxi, du Guangdong et d'autres régions ont vendu des marchandises par le biais d'enchères, mais les fonderies en aval ont montré un faible enthousiasme à participer, et les transactions sur le marché sont restées moroses.

De plus, il est rapporté qu'une grande mine de tungstène dans le Hunan a repris la production de concentré de scheelite, principalement destiné à une utilisation interne au sein du groupe. Il convient de continuer à surveiller la libération de la production de cette entreprise.

Paratungstate d'ammonium (APT)

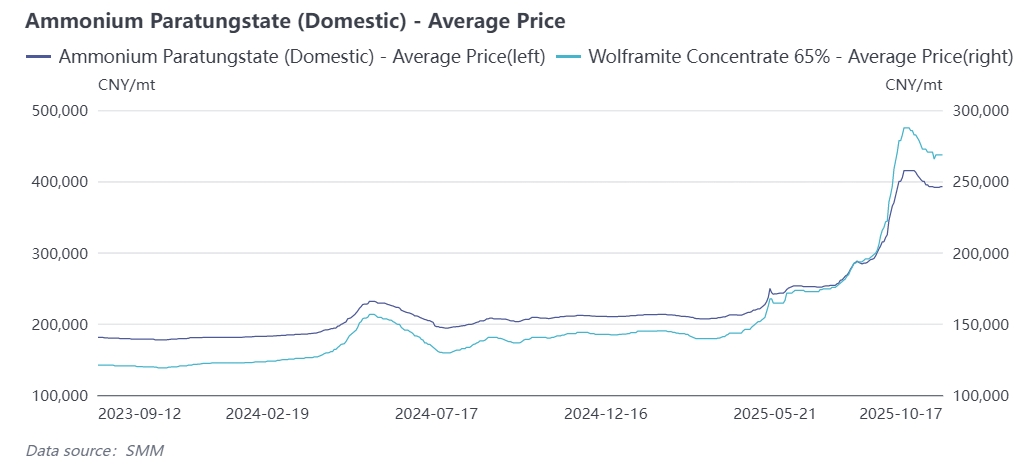

Aujourd'hui, SMM a coté le prix de l'APT (≥88,5 %) entre 390 000 et 395 000 yuans par tonne, en hausse de 1 000 yuans par tonne par rapport au vendredi dernier. L'industrie chinoise de l'APT est confrontée à une pression importante sur les coûts, et son taux d'exploitation a diminué mois après mois. Le taux d'exploitation de l'industrie a chuté à moins de 60 % en septembre. Certaines entreprises se concentrent principalement sur la garantie de l'approvisionnement des contrats à long terme, ce qui entraîne une diminution significative de la circulation des commandes au comptant et des transactions spéculatives dans l'industrie. L'accent des négociations sur le marché s'est déplacé vers le haut, certains fabricants cotant des prix allant jusqu'à environ 400 000 yuans par tonne.

Le marché étranger du tungstène a fortement fluctué. À ce jour, l’APT européen est coté entre 600 et 680 dollars américains par tonne-unité (soit 378 000 à 422 000 yuans par tonne), en hausse de 20 dollars par tonne-unité par rapport au niveau d’avant les congés. L’écart de prix entre les marchés intérieur et étranger s’est resserré, et la fenêtre d’exportation devrait s’ouvrir.

Marché de la poudre de tungstène

Cette semaine, le marché de la poudre de tungstène a affiché une tendance divergente. Les entreprises d’outils en carbure cimenté en aval ont fait preuve de peu d’enthousiasme pour reconstituer leurs stocks après les congés, et les transactions sur le marché ont légèrement reculé. À ce jour, SMM cote le prix de la poudre de carbure de tungstène à 600 yuans le kilogramme, en baisse de 8 yuans par rapport à vendredi dernier ; la poudre de tungstène est cotée à 615 yuans le kilogramme, en baisse de 10 yuans par rapport à vendredi dernier.

Récemment, les matières premières telles que la poudre de cobalt ont affiché de bonnes performances, exerçant une pression significative sur les coûts des entreprises d’outils en carbure cimenté en aval. Les prix des produits en alliage tungstène-cobalt ont augmenté par rapport à la période précédente.

Ferrotungstène

Cette semaine, les transactions sur le marché du ferrotungstène ont été moyennes. Cependant, en raison de la hausse des coûts, les entreprises productrices de ferrotungstène ont cherché à maintenir des prix fermes pour leurs ventes, mais le suivi des commandes réelles était limité, et les prix ont principalement fluctué dans une fourchette étroite. Aujourd’hui, la cotation principale du ferrotungstène à 70 % se situe entre 380 000 et 385 000 yuans la tonne, en baisse de 5 000 yuans par rapport à vendredi dernier.

Les prix du ferrotungstène en Europe ont continué d’augmenter ; cette semaine, le ferrotungstène européen a clôturé à 86 – 89,5 dollars américains par kilogramme de tungstène.

Déchets de tungstène

La circulation de produits spot sur le marché des déchets de tungstène a diminué. De plus, la filière a liquidé une grande quantité de stocks avant les congés, et les entreprises en aval sont entrées dans une période de reconstitution concentrée des stocks après les congés. Les détenteurs ont maintenu des cotations fermes, et le centre de gravité des transactions s’est déplacé à la hausse. Aujourd’hui, SMM cote le prix des barres de tungstène usagées à 410 yuans le kilogramme, en hausse de 33 yuans par rapport à vendredi dernier, retrouvant pratiquement le niveau d’avant la baisse.

La baisse des taux d’activité côté métallurgie et la pression sur les profits réduisent la liquidité du marché

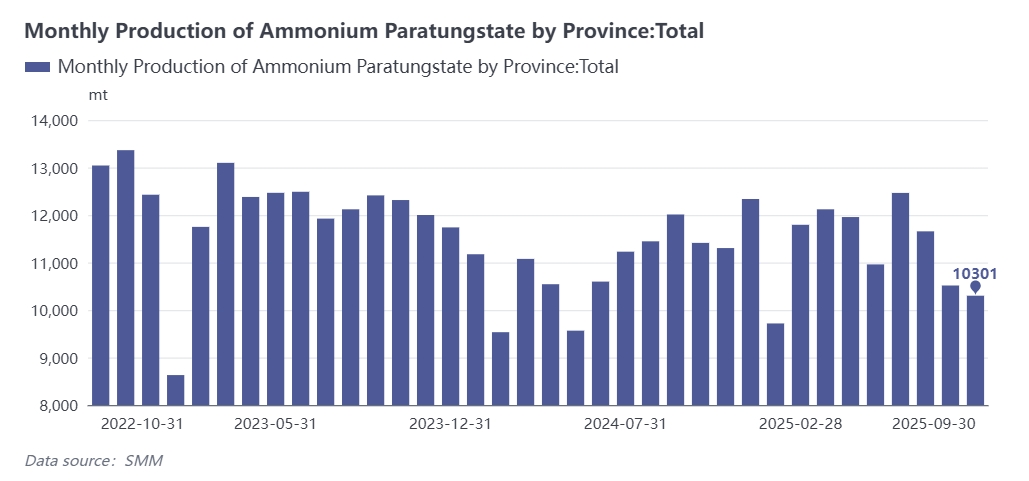

En septembre 2025, l’industrie chinoise de l’APT a poursuivi la tendance « baisse des taux d’activité + pression sur les profits », et la reprise de la production a été plus faible que prévu.

- Double baisse de la production et des taux d'activité : Selon des statistiques incomplètes du SMM, la production chinoise d'APT en septembre a légèrement diminué en glissement mensuel et a chuté de 14 % en glissement annuel. Le taux d'activité de l'industrie a reculé de 1,4 point de pourcentage en glissement mensuel pour s'établir à 69,3 %, et la tendance à la contraction continue ne s'est pas inversée.

- Raisons principales des restrictions d'activité : D'une part, la production d'APT reste dominée par des « contraintes de matières premières + coûts élevés » - le coût d'approvisionnement en matières premières représente plus de 85 %, et le prix des minerais augmente plus rapidement que celui des produits, comprimant davantage les marges de transformation des entreprises et ne les incitant pas à augmenter la production. D'autre part, certaines entreprises d'APT qui avaient suspendu leur production pour maintenance en août en raison de la pression sur les coûts n'ont pas pleinement repris une production à pleine charge en septembre. La production quotidienne de certaines entreprises reprenant en Jiangxi n'était que de 70 % de celle d'avant la maintenance. De plus, 2 à 3 petites entreprises ont prolongé leur maintenance jusqu'en octobre en raison de pressions financières ou de pénuries de matières premières.

- Inversion coûts-bénéfices : Le coût moyen de l'industrie de l'APT en septembre s'élevait jusqu'à 404 000 yuans/tonne. Sur la base du prix spot du même mois, l'industrie a subi une perte moyenne d'environ 670 yuans/tonne. Le coût élevé a encore freiné l'enthousiasme pour le démarrage de la production.

Conditions d'activité divergentes des entreprises en aval, avec résilience des secteurs émergents et des exportations

En septembre, l'aval de l'industrie du tungstène a montré une configuration de « demande traditionnelle atone, tandis que les secteurs émergents et les exportations font preuve de résilience ». La faiblesse de la demande traditionnelle a été le principal moteur du repli des prix avant les fêtes.

- Conditions d'activité divergentes des entreprises de carbures métalliques : Affectées par une faible demande en aval, les entreprises de carbures métalliques en aval se sont principalement concentrées sur la réduction des stocks en septembre. Elles ont adopté une forte attitude d'attentisme pour les achats, et le centre de négociation a continué de baisser, mettant les produits en amont tels que l'APT sous double pression des « coûts + demande » et rendant plus difficile l'obtention de nouvelles commandes. Les commandes dans les domaines émergents tels que l'industrie militaire étaient concentrées dans les entreprises moyennes et grandes, tandis que les petites entreprises ont perdu un grand nombre de commandes, et la concentration de l'industrie était plus élevée que les années précédentes.

- Soutien de la demande à moyen et long terme: Du point de vue des données, la production chinoise de machines-outils à métaux de janvier à août 2025 a atteint 564,000 unités (en hausse de 14,6% en glissement annuel)。 La production de produits finis en tungstène tels que les engins de chantier est restée stable et positive, entraînant la croissance de la consommation de tungstène。 Le segment à haute valeur ajoutée a affiché des performances remarquables - en août, les exportations d’outils de coupe en carbure cémenté et de plaquettes pour machines-outils à métaux ont atteint 286,8 tonnes (en hausse de 1,0% sur un mois et de 4,1% sur un an), avec une baisse cumulative de seulement 0,4% en glissement annuel de janvier à août, bénéficiant de la demande mondiale de fabrication d’outils d’usinage de précision。 Les exportations de lampes halogènes au tungstène ont brillé, avec 114 millions d’unités exportées en août (une forte hausse de 101,4% sur un mois et de 46,2% sur un an), et une croissance cumulative de 19,6% en glissement annuel de janvier à août。

- Ralentissement de la croissance du tungstène pour applications photovoltaïques: Affectée par le coût élevé de l’industrie photovoltaïque et la concurrence sectorielle, il est prévu que la production de wafers de silicium pourrait diminuer au quatrième trimestre (la production chinoise de wafers de janvier à septembre était de 488,17 GW, en baisse de 5,58% sur un an)。 Bien que le taux de pénétration de l’industrie du fil de tungstène ait entraîné une augmentation du tungstène utilisé pour le photovoltaïque par rapport à l’année dernière, le taux de croissance subsequent continuera de ralentir。