De janvier à juillet 2025, les exportations chinoises de véhicules particuliers ont reflété un paysage mondial marqué par la diversification, l’électrification et une intégration régionale plus poussée. BYD s’est distingué comme un leader en Europe, en Asie du Sud-Est, en Amérique du Nord et en Océanie — dominant le marché européen avec plus de 150 000 unités exportées et une croissance annuelle de 237,1 %, renforçant ainsi l’avantage croissant de la Chine dans les technologies d’électrification.

Les marchés émergents ont continué à gagner en importance. Leapmotor et eGT ont enregistré une croissance de plus de 600 % en Europe, Jiangling Motors a doublé ses ventes en Amérique latine, et Chery Auto a vu ses exportations vers l’Océanie quadrupler. Ces résultats soulignent comment les constructeurs automobiles chinois conquièrent de nouveaux territoires grâce à des stratégies adaptées aux régions et des portefeuilles de produits compétitifs.

Dans le même temps, les écarts de performance se sont accentués. Tesla et Geely Auto ont vu leurs exportations vers l’Europe faiblir, tandis que les livraisons de SAIC Motor en Amérique du Nord ont chuté de 66,2 % en glissement annuel. La concurrence passe d’une simple expansion quantitative à une épreuve de force produit, de notoriété de marque et d’adaptation locale. Dans cette nouvelle phase, le succès dépend de plus en plus de deux piliers : le leadership en matière d’électrification et la résilience de la chaîne d’approvisionnement.

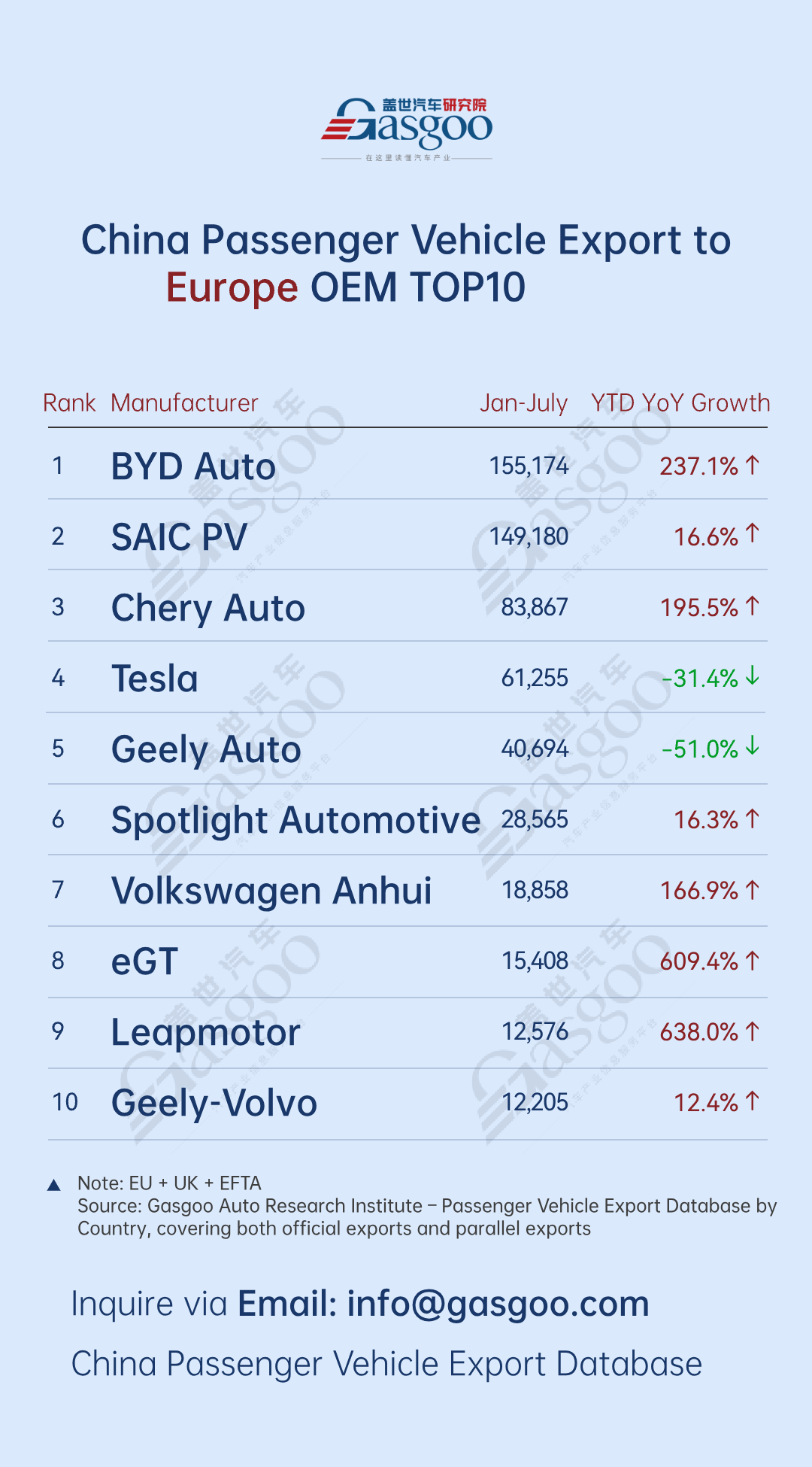

Top 10 des constructeurs automobiles chinois par exportations de véhicules particuliers vers l’Europe

BYD Auto : 155 174 unités, +237,1 % sur un an

Véhicules particuliers SAIC : 149 180 unités, +16,6 % sur un an

Chery Auto : 83 867 unités, +195,5 % sur un an

Tesla : 61 255 unités, −31,4 % sur un an

Geely Auto : 40 694 unités, −51,0 % sur un an

Spotlight Automotive : 28 565 unités, +16,3 % sur un an

Volkswagen Anhui : 18 858 unités, +166,9 % sur un an

eGT : 15 408 unités, +609,4 % sur un an

Leapmotor : 12 576 unités, +638,0 % sur un an

Geely-Volvo : 12 205 unités, +12,4 % sur un an

Le marché européen a montré une nette tendance : des acteurs établis en tête, une croissance rapide des nouveaux entrants et une différenciation marquée entre les constructeurs.

Parmi les leaders, BYD Auto a mené le peloton avec une remarquable progression de 237,1 % sur un an, démontrant sa forte percée en Europe grâce à une stratégie d’électrification et de mondialisation. Les véhicules particuliers de SAIC ont maintenu une croissance stable de 16,6 %, consolidant leur position de leader, tandis que Chery Auto a enregistré une forte augmentation de 195,5 %, reflétant l'efficacité de sa compétitivité produit et de son développement ciblé sur les marchés régionaux.

Les nouveaux acteurs ont affiché des performances particulièrement solides : Leapmotor et Easyget ont réalisé une croissance annuelle dépassant 600 %, pénétrant rapidement le marché européen avec des produits différenciés, et sont devenus de nouveaux moteurs de croissance des exportations. Notamment, Leapmotor a annoncé qu'à partir du 18 juillet, elle lancerait un programme de subventions pour véhicules électriques financé par l'entreprise, offrant jusqu'à 3 750 livres sterling d'incitations à l'achat. Cela a réduit le prix route du micro-véhicule électrique cinq portes T03 de Leapmotor à 14 495 livres sterling, et du SUV électrique familial C10 à 32 750 livres sterling. Les deux modèles étaient disponibles avec des plans de paiement échelonné sans intérêt.

Parallèlement, la différenciation du marché s'est accentuée : Tesla et Geely Auto ont connu des baisses en glissement annuel, probablement influencées par des ajustements du cycle produit et une concurrence locale accrue, incluant l'afflux de marques chinoises et l'électrification accélérée des acteurs européens.

Dans l'ensemble, les marques chinoises continuent d'étendre leur pénétration sur le marché européen. La combinaison de leaders établis maintenant des positions solides et de nouveaux acteurs perçant stimule la croissance des exportations. Cependant, l'écart important des taux de croissance entre les entreprises indique que la concurrence en Europe deviendra de plus en plus féroce, la compétitivité produit, la résilience de la chaîne d'approvisionnement et les capacités opérationnelles régionales émergeant comme des facteurs décisifs.

Top 10 des constructeurs automobiles chinois par exportation de véhicules particuliers vers l'Asie du Sud-Est

BYD Auto : 80 060 unités, en hausse de 162,3 % sur un an

Geely Auto : 49 427 unités, en hausse de 56,7 % sur un an

Chery Auto : 46 425 unités, en hausse de 143,8 % sur un an

Changan Auto : 20 982 unités, en hausse de 35,9 % sur un an

Jiangsu Yueda Kia : 10 862 unités, en hausse de 35,7 % sur un an

Great Wall Motor : 10 563 unités, en hausse de 7,8 % sur un an

Véhicules particuliers de SAIC : 9 398 unités, en baisse de 38,8 % sur un an

XPENG : 9 277 unités (nouvelle entrée)

Tesla : 8 827 unités, en baisse de 1,0 % sur un an

Jiangling Motor : 8 806 unités, en hausse de 9,3 % sur un an

De janvier à juillet, les exportations chinoises de véhicules particuliers vers l'Asie du Sud-Est ont affiché une croissance globale. BYD Auto a pris la tête avec 80 060 unités, en hausse de 162,3 % en glissement annuel, grâce à la compétitivité technologique de ses véhicules à énergie nouvelle (VÉN) et à une pénétration régionale approfondie. Chery Auto et Geely Auto ont suivi de près, avec des augmentations respectives de 143,8 % et 56,7 % en glissement annuel, les acteurs traditionnels continuant à consolider leurs avantages par le biais de portefeuilles de produits diversifiés et d'une reconnaissance de marque. Changan Automobile et Jiangsu Yueda Kia ont également maintenu une croissance à deux chiffres.

Dans l'ensemble, les marques chinoises ont continué d'augmenter leur part sur le marché des exportations vers l'Asie du Sud-Est, les VÉN jouant un rôle de plus en plus important. Parallèlement, une différenciation des offres de produits et des stratégies concurrentielles entre les entreprises commence à émerger. Les entreprises leaders élargissent encore l'écart grâce à des avantages dans leurs portefeuilles de produits et leurs canaux de distribution, faisant de l'Asie du Sud-Est un marché clé pour les exportations de voitures particulières chinoises.

Les 10 premiers constructeurs automobiles chinois en termes d'exportations de voitures particulières vers l'Amérique du Nord

BYD Auto : 74 180 unités, en hausse de 131,6 % en glissement annuel

SAIC-GM-Wuling : 59 178 unités, en hausse de 6,7 % en glissement annuel

Chery Auto : 20 382 unités, en hausse de 12,8 % en glissement annuel

SAIC-GM : 18 077 unités, en baisse de 32,0 % en glissement annuel

Jiangsu Yueda Kia : 18 060 unités, en hausse de 5,0 % en glissement annuel

Changan-Ford : 17 670 unités, en baisse de 28,8 % en glissement annuel

Geely Auto : 14 765 unités, en baisse de 15,9 % en glissement annuel

SAIC Passenger Vehicle : 14 388 unités, en baisse de 66,2 % en glissement annuel

GAC Trumpchi : 10 427 unités, en hausse de 94,4 % en glissement annuel

Great Wall Motor : 9 469 unités, en hausse de 77,9 % en glissement annuel

Le marché nord-américain montre une scission claire. Les constructeurs automobiles chinois à énergie nouvelle et récemment positionnés connaissent une croissance rapide : BYD Auto a bondi de 131,6 % en glissement annuel, tandis que GAC Trumpchi et Great Wall Motor ont chacun progressé de plus de 70 %, soulignant comment les avantages en termes de technologie VÉN et de stratégies de produits différenciées se traduisent par une compétitivité sur le marché. Les VÉN deviennent de plus en plus la clé pour gagner du terrain. En même temps, les joint-ventures traditionnelles et certaines marques chinoises historiques font face à des difficultés : SAIC-GM, Changan-Ford et SAIC Passenger Vehicle ont tous connu des baisses à deux chiffres, SAIC Passenger Vehicle plongeant de 66,2 %.

Les acteurs intermédiaires restent stables mais doivent accélérer : Chery Automobile et SAIC‑GM‑Wuling ont enregistré une croissance modeste à un chiffre, mais l’essor rapide de marques leaders de véhicules électriques comme BYD Auto souligne l’urgence d’améliorer les produits et d’élargir l’offre de véhicules électriques pour capter davantage de parts de marché. Globalement, les constructeurs automobiles chinois en Amérique du Nord sont à un tournant, où l’adoption des véhicules électriques et les stratégies produits mondiales détermineront largement la hiérarchie future du marché.

Top 10 des constructeurs automobiles chinois par exportations de véhicules particuliers vers l’Amérique centrale et du Sud

BYD Auto : 97 194 unités, en baisse de 13,4 % sur un an

Chery Auto : 71 614 unités, en hausse de 15,6 % sur un an

Great Wall Motor : 37 701 unités, en hausse de 47,7 % sur un an

Jiangsu Yueda Kia : 27 114 unités, en baisse de 2,3 % sur un an

Jiangling Motor : 20 183 unités, en hausse de 127,0 % sur un an

Geely Auto : 15 089 unités, en baisse de 9,1 % sur un an

SAIC‑GM‑Wuling : 14 454 unités, en baisse de 21,0 % sur un an

DFSK : 12 496 unités, en hausse de 70,9 % sur un an

Changan Auto : 10 491 unités, en baisse de 18,5 % sur un an

SAIC Passenger Vehicle : 10 003 unités, en hausse de 3,9 % sur un an

De janvier à juillet, l’Amérique du Sud a connu une concurrence concentrée avec des croissances divergentes. BYD a mené le peloton avec 97 194 unités mais a reculé de 13,4 % sur un an, tandis que Chery a progressé de 15,6 %. Great Wall Motor (+47,7 %), Jiangling Motor (+127 %) et DFSK (+70,9 %) ont tiré la croissance régionale, Jiangling doublant ses ventes grâce à une adéquation précise produit‑marché. SAIC‑GM‑Wuling et Changan Auto ont chuté de plus de 18 %, faisant face à des pressions du marché.

À l’avenir, le succès dépendra de la différenciation des produits, de la présence locale et de l’itération rapide de la technologie, l’alignement sur la demande régionale étant clé pour une croissance durable.

Top 10 des constructeurs automobiles chinois par exportations de véhicules particuliers vers le Moyen‑Orient

Chery Auto : 76 429 unités, en baisse de 8,2 % sur un an

BYD Auto : 61 330 unités, en hausse de 163,5 % sur un an

Geely Auto : 56 073 unités

SAIC Passenger Vehicle : 53 297 unités, en baisse de 7,8 % sur un an

Jiangsu Yueda Kia : 50 001 unités, en hausse de 34,1 % sur un an

FAW‑Toyota : 47 141 unités, en hausse de 164,5 % sur un an

Great Wall Motor : 28 704 unités, en hausse de 107,8 % sur un an

Southeast Auto : 28 549 unités, en hausse de 398,8 % sur un an

Beijing Hyundai : 28 130 unités, en hausse de 120,4 % sur un an

Changan Auto : 19 235 unités, en baisse de 9,1 % sur un an

De janvier à juillet, parmi les exportateurs leaders traditionnels vers le Moyen‑Orient, Chery Auto a pris la tête avec 76 400 unités mais a enregistré une légère baisse annuelle de 8,2 % ; SAIC Passenger Vehicle et Changan Auto ont également reculé de 7,8 % et 9,1 % respectivement, reflétant une pression concurrentielle croissante sur certains acteurs établis.

BYD Auto (+163,5 % en glissement annuel) et FAW Toyota (+164,5 % en glissement annuel) ont réalisé une croissance plus que doublée, BYD Auto tirant parti de sa gamme de produits NEV pour pénétrer rapidement le marché du Moyen-Orient. Southeast Auto a bondi de 398,8 % en glissement annuel, démontrant une correspondance précise entre la positionnement des produits et l'expansion sur les marchés régionaux. Great Wall Motor et Beijing Hyundai ont également maintenu une croissance à trois chiffres, soulignant l'acceptation croissante des marques chinoises, y compris les joint-ventures, dans la région, en particulier pour les véhicules NEV et intelligents.

Dans l'ensemble, le Moyen-Orient est devenu un marché d'exportation stratégique pour les constructeurs automobiles chinois, où l'adoption des NEV et les stratégies de produits différenciées stimulent la croissance, tandis que les leaders traditionnels doivent accélérer leurs ajustements pour naviguer dans un paysage concurrentiel en évolution.

Les 10 premiers constructeurs automobiles chinois par exportations de voitures particulières vers l'Océanie

BYD Auto : 26 424 unités, en hausse de 120,8 % en glissement annuel

Chery Auto : 25 536 unités, en hausse de 373,6 % en glissement annuel

Great Wall Motor : 25 474 unités, en hausse de 17,1 % en glissement annuel

SAIC Passenger Vehicle : 24 916 unités, en baisse de 0,9 % en glissement annuel

Tesla : 22 221 unités, en baisse de 25,7 % en glissement annuel

Geely Auto : 5 837 unités, en hausse de 33,8 % en glissement annuel

Jiangsu Yueda Kia : 3 980 unités, en hausse de 838,7 % en glissement annuel

SAIC-GM-Wuling : 2 796 unités, en hausse de 5 077,8 % en glissement annuel

SAIC-Maxus : 1 595 unités, en hausse de 104,0 % en glissement annuel

Geely-Volvo : 1 220 unités, en hausse de 2,4 % en glissement annuel

De janvier à juillet, les principaux exportateurs vers le marché océanien ont connu une forte croissance. BYD Auto (+120,8 % en glissement annuel) et Chery Auto (+373,6 % en glissement annuel) ont enregistré des gains explosifs, tandis que Great Wall Motor a enregistré une augmentation régulière de 17,1 %. Notamment, Jiangsu Yueda Kia et SAIC-GM-Wuling ont affiché des croissances respectives de plus de 8 fois et 50 fois en glissement annuel, réalisant des gains rapides grâce à un positionnement de marché précis et à de nouvelles itérations de produits. Dans l'ensemble, la transformation NEV et les stratégies de mondialisation des constructeurs automobiles chinois ont porté leurs fruits en Océanie, la plupart des acteurs enregistrant une croissance, reflétant à la fois la concentration du marché et le développement diversifié, et injectant un élan pour une expansion continue des exportations.