SMM 30 septembre 2025 Actualités :

Depuis sa création en 1953, l'industrie de l'aluminium en Chine s'est développée à partir de rien et a grandi de petite à grande, faisant finalement de la Chine le premier producteur mondial d'aluminium. Tout au long de ce processus, la formation et l'évolution du plafond de capacité reflètent l'interaction complexe entre le processus d'industrialisation de la Chine, les ajustements de la politique industrielle et le développement durable. Le développement de l'industrie de l'aluminium en Chine peut être divisé en quatre étapes :

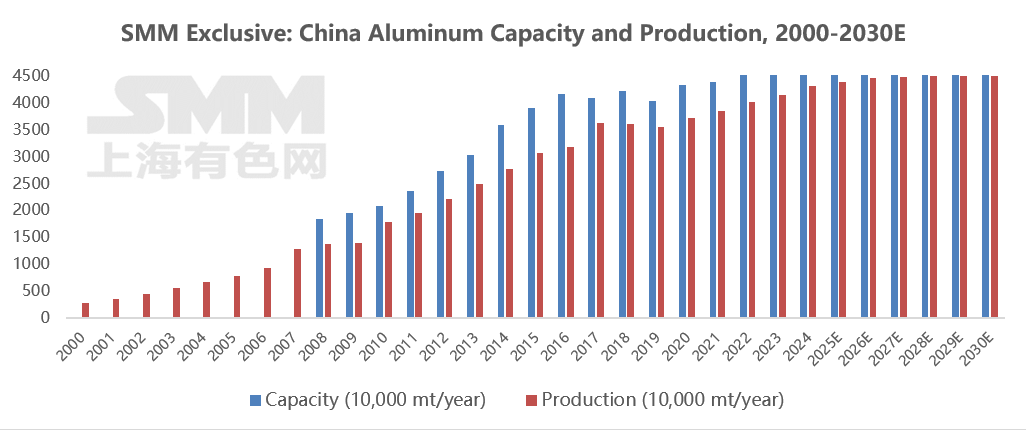

1. Phase initiale (1953-2001) : La nouvelle Chine a reconstruit l'usine d'aluminium de Fushun avec l'aide soviétique, jetant les bases de l'industrie de l'aluminium en Chine. En 2001, la production annuelle d'aluminium de la Chine a atteint 3,42 millions de tonnes, faisant d'elle le deuxième producteur mondial.

2. Croissance précoce sans retenue (2002-2012) : Avec l'accélération de l'industrialisation et de l'urbanisation, la demande d'aluminium a augmenté de façon spectaculaire. La suppression du droit de douane à l'exportation de l'aluminium en 2002, associée à la baisse des prix internationaux de l'alumine, a stimulé l'expansion rapide des capacités. Parallèlement, la croissance des investissements nationaux dans les infrastructures et l'immobilier a stimulé la consommation d'aluminium. En 2003, le Conseil d'État a publié son premier document pour freiner la surcapacité, mais l'application de la politique a été limitée et l'industrie est restée dans une phase de développement extensif. La production nationale d'aluminium n'était que de 4,4 millions de tonnes en 2002 mais est passée à 17,8 millions de tonnes en 2010, avec un taux de croissance annuel moyen de près de 20 %. Au cours de cette période, le taux de remboursement de la taxe à l'exportation a été réduit de 15 % à 8 % en 2004, et une taxe de 5 % a été ajoutée en 2005, freinant l'expansion des capacités orientées vers l'exportation. Simultanément, l'approvisionnement national en bauxite était insuffisant, avec une dépendance aux importations dépassant 50 %, entraînant une hausse des coûts par tonne d'aluminium. En 2007, la production d'aluminium de la Chine représentait plus de 30 % de la production mondiale, mais la surcapacité a entraîné de fortes fluctuations des prix et une réduction des marges bénéficiaires des entreprises. L'industrie de l'aluminium a été touchée par la crise financière en 2008, entraînant une baisse continue du taux d'utilisation des capacités, avec plus d'un million de tonnes de capacité arrêtées cette année-là. Dans l'ensemble, les problèmes graves qui ont prévalu tout au long de cette première étape comprenaient une consommation d'énergie élevée (environ 14 000 kWh d'électricité par tonne d'aluminium), une pollution élevée (les émissions de fluorure représentant 30 % du total mondial) et une surcapacité (taux d'utilisation des capacités inférieur à 75 % en 2009). Une expansion massive des capacités après 2011 a entraîné des pertes pour l’ensemble du secteur (2012-2016), le taux d’utilisation des capacités étant resté inférieur à 80%. 3. La réforme de l’offre établit une ligne rouge (2013-2017) : La capacité existante est passée de 30,32 millions de tonnes à 41,64 millions de tonnes, tandis que la production annuelle est passée de 24,95 millions de tonnes à 36,30 millions de tonnes, avec des taux de croissance constamment autour de 10%. En 2013, le Conseil d’État a publié les « Avis directeurs sur la résolution des conflits de surcapacité sévère », qui ont proposé pour la première fois un contrôle total de la capacité d’aluminium. En 2017, quatre ministères ont lancé conjointement une campagne spéciale, éliminant près de 32 millions de tonnes de capacités illégales et non conformes, et ont établi un plafond pour la capacité d’aluminium à environ 45,50 millions de tonnes. Cette politique a efficacement freiné l’expansion désordonnée grâce à un mécanisme de « remplacement des capacités » (où la construction d’une tonne de nouvelle capacité nécessite la mise hors service d’une tonne d’ancienne capacité). La politique a formellement fixé une ligne rouge de 45,50 millions de tonnes pour la capacité d’aluminium, a éliminé 6 millions de tonnes de capacités illégales et a strictement contrôlé les nouvelles capacités. La même année, la transformation verte a commencé à prendre forme, avec le Yunnan initiant un remplacement de capacités en tirant parti de ses ressources hydroélectriques. D’ici 2018, la part de l’aluminium basé sur l’hydroélectricité a dépassé 20%.

4. Renforcement des contraintes de la transformation verte (2018–à aujourd’hui) : La capacité existante est passée de 42,12 millions de tonnes à environ 45,50 millions de tonnes, tandis que la production annuelle est passée de 36,09 millions de tonnes à 43,12 millions de tonnes (fin 2024), et le taux d’utilisation des capacités a progressivement augmenté pour dépasser 90%. Alors que le pic de carbone prenait de l’ampleur, le plafond national de capacité d’aluminium s’est solidement établi. Le « Plan d’action pour les économies d’énergie et la réduction du carbone dans l’industrie de l’aluminium » de 2024 exige une mise en œuvre stricte du remplacement des capacités d’aluminium, stipulant que les nouveaux projets d’aluminium et les extensions doivent atteindre des niveaux de référence d’efficacité énergétique et des normes de performance environnementale de classe A, tandis que les nouveaux projets d’alumine et les extensions doivent atteindre des niveaux avancés de limites de consommation d’énergie obligatoires. D’ici fin 2025, la part de l’approvisionnement en métal recyclé devrait atteindre plus de 24%, et la proportion d’alliage direct de l’aluminium liquide vise à augmenter à plus de 90%.D’ici fin 2025 également, la part des capacités de production d’aluminium atteignant ou dépassant les niveaux de référence d’efficacité énergétique devrait atteindre 30 %, et la proportion d’utilisation des énergies renouvelables devrait dépasser 25 %. Le « Plan de mise en œuvre pour un développement de haute qualité de l’industrie de l’aluminium » pour 2025 propose en outre de porter la part des capacités de production d’aluminium au-dessus des niveaux de référence d’efficacité énergétique à plus de 30 %, d’augmenter la proportion d’utilisation d’énergies propres à plus de 30 % et d’atteindre un taux de valorisation global de plus de 15 % pour les boues rouges nouvellement générées. Les nouveaux projets de remplacement de capacités de production d’aluminium doivent répondre à des exigences telles qu’une consommation électrique en courant alternatif pour l’aluminium liquide ne dépassant pas 13 000 kWh/tonne et des performances environnementales de classe A. L’utilisation de cuves de 500 kA ou plus est encouragée, ainsi que le transfert des capacités de production d’aluminium vers des régions riches en énergies propres et disposant de capacités environnementales et énergétiques disponibles. Les efforts porteront également sur le renforcement de la recherche, de la démonstration et de l’application de technologies disruptives telles que la fusion bas carbone.

À long terme, les capacités de production d’aluminium de la Chine seront stimulées par de multiples facteurs, notamment les contraintes politiques, la transition énergétique, les percées technologiques et la demande du marché, présentant une tendance centrale de « contrôle total strict, optimisation structurelle et bond qualitatif ».

1. Contraintes rigides sur la capacité totale, l’optimisation des capacités existantes devenant le thème principal. De 2025 à 2030, le taux de croissance annuel moyen des capacités devrait être inférieur à 0,5 %, la croissance de la production reposant principalement sur les mises à niveau technologiques des capacités existantes et une meilleure adaptation à l’électricité verte. Les capacités dans les provinces traditionnelles de type « charbon-électricité-aluminium » comme le Shandong et le Henan se déplacent progressivement vers des régions riches en électricité verte comme le Yunnan et la Mongolie-Intérieure.

2. Substitution accélérée par l’électricité verte, transformation fondamentale de la structure énergétique. Dans le cadre des objectifs « double carbone », l’industrie de l’aluminium connaît une transition révolutionnaire passant de la « dépendance au charbon » à la « domination de l’électricité verte » : d’ici 2025, le ratio obligatoire de consommation d’électricité verte dans l’industrie de l’aluminium est fixé à plus de 25 %, passant à 30 % d’ici 2027. Les bases hydroélectriques du Yunnan et du Sichuan atteignent déjà plus de 80 % d’utilisation d’électricité verte grâce au modèle « intégration aluminium-électricité », tandis que la Mongolie-Intérieure et le Xinjiang explorent des voies intégrées de « vent-soleil-stockage + aluminium » en s’appuyant sur de grandes bases d’énergies renouvelables.

3. Accélération de la substitution par l’aluminium secondaire et formation d’un système d’économie circulaire。 Avec l’avancement des projets d’« exploitation minière urbaine », le taux de recyclage devrait dépasser 70 % d’ici 2030, formant une boucle fermée de « récupération des déchets d’aluminium – fusion – transformation profonde ». L’objectif de production d’aluminium secondaire est fixé à plus de 15 millions de tonnes d’ici 2027。

4. Approfondissement de l’itération technologique et amélioration globale de la compétitivité de l’industrie。 L’innovation technologique conduira la transformation de l’industrie de l’aluminium de « haute consommation énergétique » vers « haute technologie ». La proportion de grandes cuves prébake de 400 kA et plus a dépassé 90 %, tandis que les cuves ultra‐larges de 600 kA+ ont atteint une application à grande échelle, augmentant la capacité par cuve de 30 % et réduisant l’utilisation des terres de 20 %。

5. Intensification de la concurrence internationale et renforcement de la voix dans la chaîne d’approvisionnement mondiale。 L’industrie chinoise de l’aluminium passe d’une « expansion de l’échelle » à une « production de valeur ». Des entreprises telles que Chalco et Weiqiao investissent dans des projets de bauxite et d’aluminium en Guinée, en Indonésie et dans d’autres pays, construisant une chaîne de « ressources étrangères – transformation nationale – vente mondiale 」。

6. Mise en œuvre d’un ensemble de mesures de stimulation politique et optimisation continue de l’écosystème industriel。 La régulation politique accompagnera l’ensemble du processus de transformation de l’industrie de l’aluminium, en contrôlant strictement les capacités dans les zones clés de prévention de la pollution atmosphérique et en encourageant le remplacement transrégional des capacités。 La transformation à long terme de l’industrie chinoise de l’aluminium est, en essence, une restructuration systémique du mix énergétique, des modes de production et de l’écosystème industriel。 Grâce à la substitution par l’électricité verte, le recyclage, les percées technologiques et le déploiement mondial, l’industrie assurera non seulement la sécurité des ressources nationales, mais fournira également une « solution chinoise » pour la transition bas carbone des industries énergivores mondiales, réalisant finalement un saut historique d’un « grand pays producteur d’aluminium » à un « pays producteur d’aluminium fort 」。

La transformation de la capacité aluminique chinoise n’est en aucun cas un « ajustement mineur au sein de l’industrie », mais plutôt une « initiative stratégique multidimensionnelle » qui sert les objectifs nationaux « double carbone », garantit la sécurité énergétique et des ressources, soutient la modernisation du secteur manufacturier et facilite la participation à la gouvernance mondiale。Au cœur de cette démarche, il s'agit de transformer une industrie traditionnellement énergivore en un secteur moderne, « sobre en carbone, efficace et à forte valeur ajoutée ». Cela ouvre non seulement la voie à la transformation industrielle de la Chine, mais propose également un « modèle chinois » pour le développement durable des industries énergivores à l'échelle mondiale, permettant in fine une harmonisation entre « la modernisation industrielle » et « la stratégie nationale ».