Selon les données compilées par le Gasgoo Automotive Research Institute, de janvier à juillet 2025, le marché chinois des composants d'électrification a affiché une structure concurrentielle claire. FinDreams Battery a mené le segment des batteries de traction avec 2 007 100 unités installées (31,9 % de part de marché). L'installation de moteurs électriques de FinDreams Powertrain a atteint 2 029 953 unités (27,3 % de part). Dans d'autres segments clés, notamment le BMS, le contrôleur de moteur électrique et le OBC, les sociétés affiliées à FinDreams ont également maintenu des positions dominantes, soulignant leur force globale sur le marché chinois des composants de véhicules à énergie nouvelle (VEN).

Dans l'ensemble, la plupart des marchés des composants clés étaient dominés par les solutions internes des constructeurs automobiles, avec une concentration de marché relativement élevée au sommet. Divers fournisseurs ont tiré parti de leurs atouts respectifs, mettant en évidence le leadership des principaux acteurs tout en reflétant un paysage d'itération technologique rapide et d'une dynamique de marché croissante au sein d'une concurrence diversifiée.

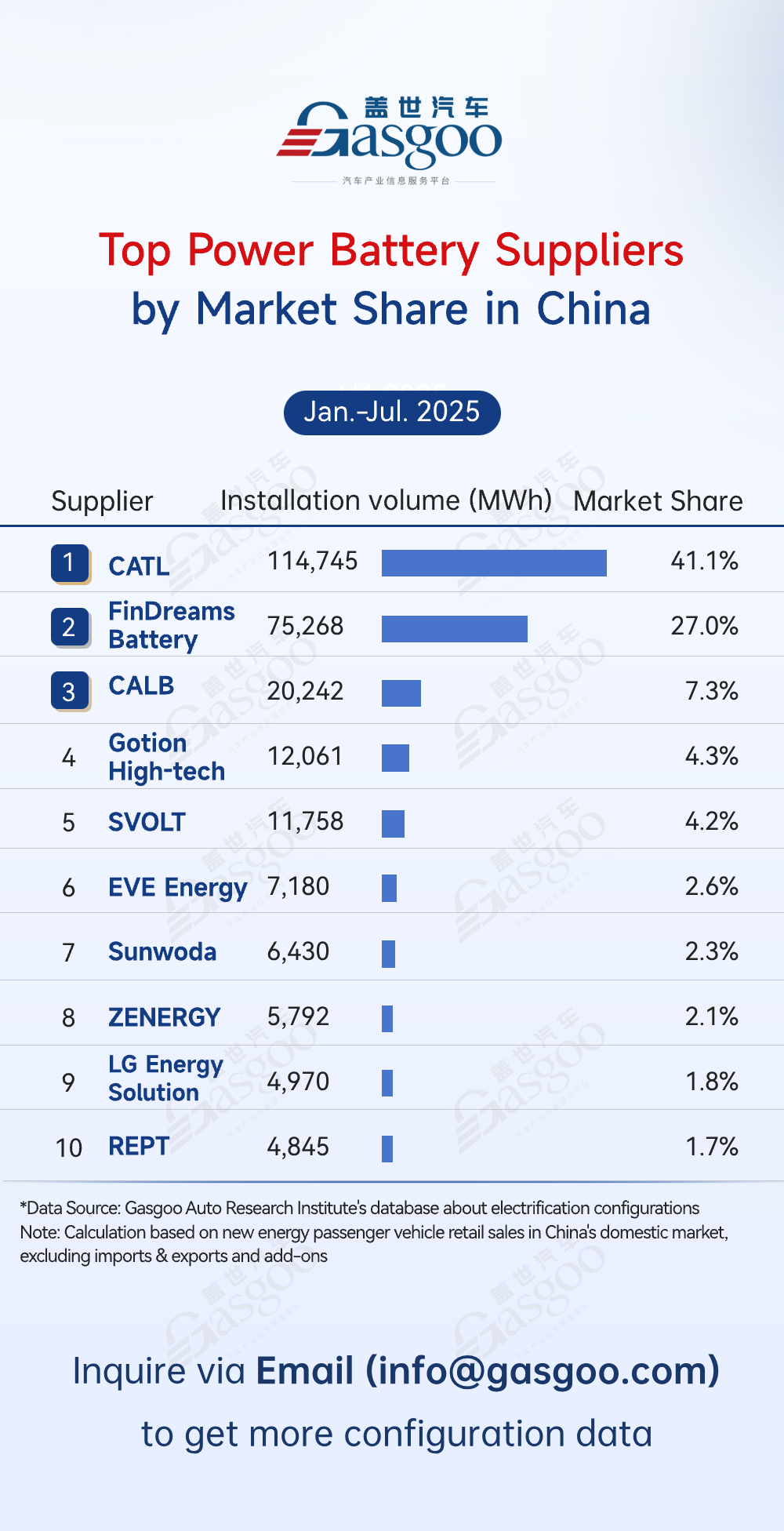

Principaux fournisseurs de batteries de traction

CATL : 114 745 MWh installés, 41,1 % de part de marché

FinDreams Battery : 75 268 MWh installés, 27,0 % de part de marché

CALB : 20 242 MWh installés, 7,3 % de part de marché

Gotion High-tech : 12 061 MWh installés, 4,3 % de part de marché

SVOLT : 11 758 MWh installés, 4,2 % de part de marché

EVE Energy : 7 180 MWh installés, 2,6 % de part de marché

Sunwoda : 6 430 MWh installés, 2,3 % de part de marché

ZENERGY : 5 792 MWh installés, 2,1 % de part de marché

LG Energy Solution : 4 970 MWh installés, 1,8 % de part de marché

REPT : 4 845 MWh installés, 1,7 % de part de marché

CATL a dominé le marché chinois des batteries de traction pour la période janvier-juillet avec 114 745 MWh installés (41,1 % de part), tirant parti de son expertise technologique et de ses avantages logistiques pour détenir près de la moitié du marché. FinDreams Battery a suivi avec 75 268 MWh (27,0 % de part), formant un paysage de « double géant » soutenu par l'intégration véhiculaire de BYD. CALB (7,3 %), Gotion High-tech (4,3 %) et SVOLT (4,2 %) ont formé un deuxième tier distinct, à la traîne des leaders. Les autres fournisseurs, notamment ZENERGY, LG Energy Solution et REPT, ont chacun détenu moins de 3 %. Il est à noter que les cinq premiers représentaient plus de 84 % du marché, indiquant une forte concentration.

Principaux fournisseurs de batteries pour véhicules électriques

FinDreams Battery : 2 007 100 unités installées, 31,9 % de part de marché

CATL : 1 241 578 unités installées, 19,7 % de part de marché

Tesla : 306 564 unités installées, 4,9 % de part de marché

Shanju Battery : 301 560 unités installées, 4,8 % de part de marché

REPT : 299 392 unités installées, 4,8 % de part de marché

CALB : 280 302 unités installées, 4,5 % de part de marché

SVOLT : 265 194 unités installées, 4,2 % de part de marché

Gotion High-tech : 243 576 unités installées, 3,9 % de part de marché

Leapmotor : 212 988 unités installées, 3,4 % de part de marché

EVE Energy : 100 595 unités installées, 1,6 % de part de marché

Sur le marché des batteries pour véhicules électriques, FinDreams Battery a pris la tête avec 2 007 100 unités installées et une part de 31,9 %, suivie par CATL avec 1 241 578 unités (19,7 % de part), représentant ensemble plus de la moitié du marché et soulignant leur position dominante. Tesla, Shanju Battery et d'autres fournisseurs ont chacun occupé 4-5 % du marché, tandis que CALB (4,5 %) et SVOLT (4,2 %) ont également maintenu des parts notables. De plus, la production interne de packs par les constructeurs automobiles, comme Leapmotor, a contribué à 3,4 %. Dans l'ensemble, le marché a montré à la fois une concentration élevée en haut de tableau et une concurrence diversifiée, reflétant une large base de fournisseurs et la volonté des constructeurs automobiles d'obtenir une plus grande autonomie dans leur chaîne d'approvisionnement.

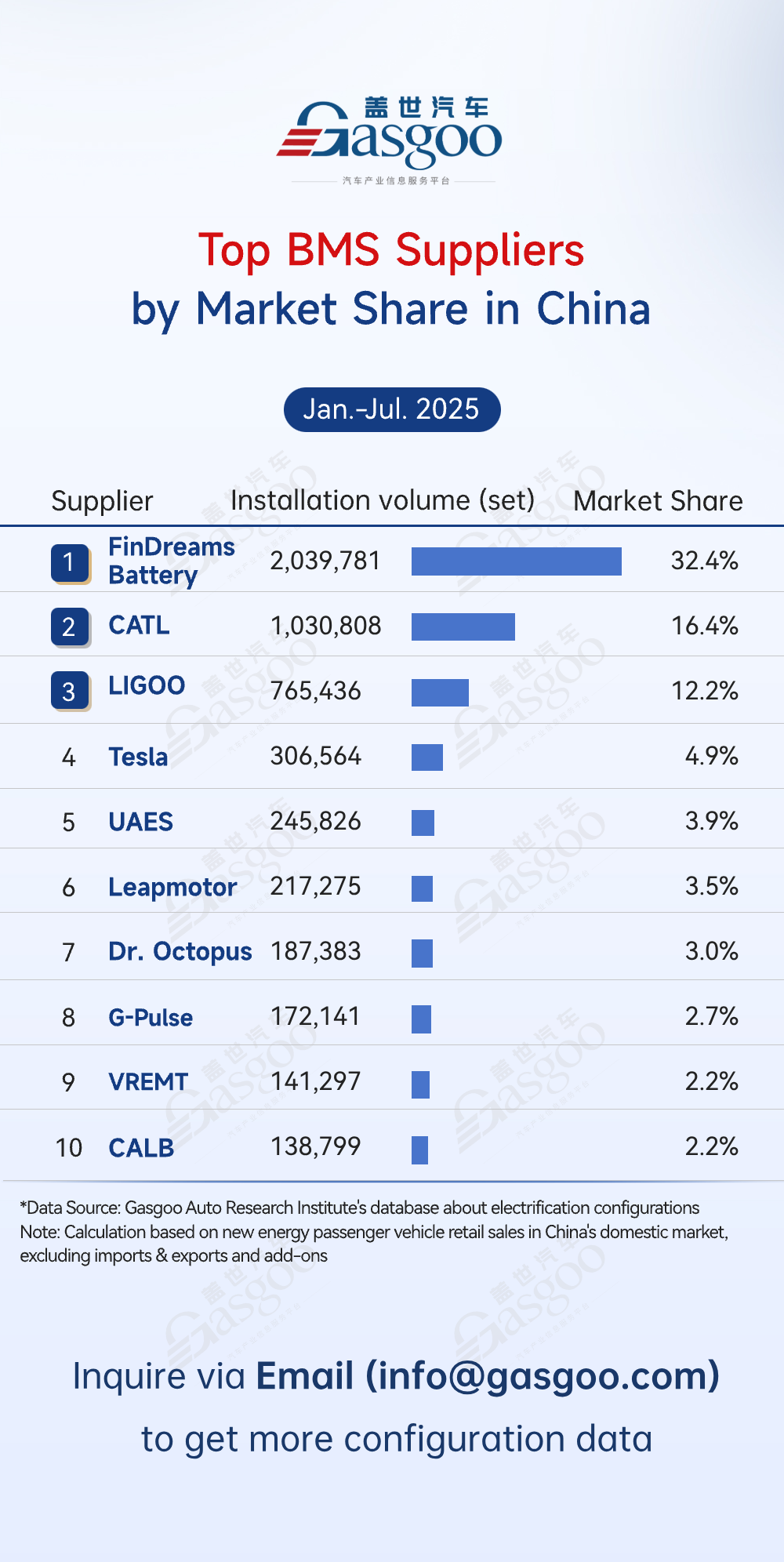

Principaux fournisseurs de systèmes de gestion de batterie (BMS)

FinDreams Battery : 2 039 781 unités installées, 32,4 % de part de marché

CATL : 1 030 808 unités installées, 16,4 % de part de marché

LIGOO : 765 436 unités installées, 12,2 % de part de marché

Tesla : 306 564 unités installées, 4,9 % de part de marché

UAES : 245 826 unités installées, 3,9 % de part de marché

Leapmotor : 217 275 unités installées, 3,5 % de part de marché

Dr. Octopus : 187 383 unités installées, 3,0 % de part de marché

G-Pulse : 172 141 unités installées, 2,7 % de part de marché

VREMT : 141 297 unités installées, 2,2 % de part de marché

CALB : 138 799 unités installées, 2,2 % de part de marché

Sur le marché des systèmes de gestion de batterie (BMS), FinDreams Battery a été en tête pour la période de janvier à juillet avec 2 039 781 unités installées (32,4 % de part de marché), suivie par CATL avec 1 030 808 unités (16,4 % de part de marché), représentant ensemble près de la moitié du marché. LIGOO a occupé 12,2 % du marché pour se classer troisième, ce qui a entraîné une concentration relativement élevée du marché. Tesla (4,9 %) et UAES (3,9 %) ont également maintenu des parts notables, tandis que les autres fournisseurs avaient chacun moins de 5 %. En même temps, certains constructeurs automobiles, dont Tesla et Leapmotor, ont réussi à produire eux-mêmes leur BMS, avec une adoption nationale en progression constante, ajoutant ainsi plus de variables au paysage concurrentiel futur.

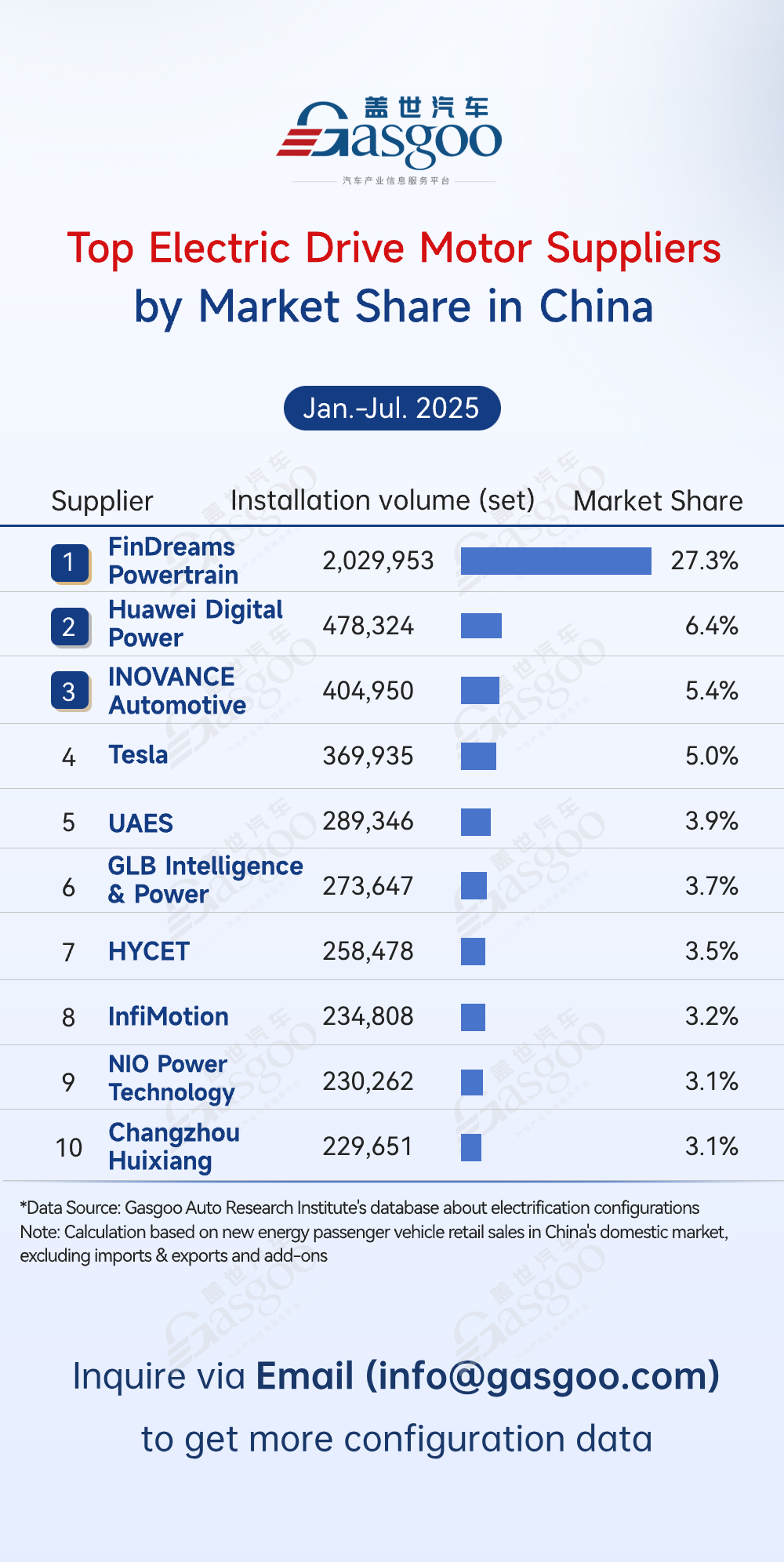

Principaux fournisseurs de moteurs électriques

FinDreams Powertrain : 2 029 953 unités installées, 27,3 % de part de marché

Huawei Digital Power : 478 324 unités installées, 6,4 % de part de marché

INOVANCE Automotive : 404 950 unités installées, 5,4 % de part de marché

Tesla : 369 935 unités installées, 5,0 % de part de marché

UAES : 289 346 unités installées, 3,9 % de part de marché

GLB Intelligence & Power : 273 647 unités installées, 3,7 % de part de marché

HYCET : 258 478 unités installées, 3,5 % de part de marché

InfiMotion : 234 808 unités installées, 3,2 % de part de marché

NIO Power Technology : 230 262 unités installées, 3,1 % de part de marché

Changzhou Huixiang : 229 651 unités installées, 3,1 % de part de marché

FinDreams Powertrain a dominé le marché des moteurs de traction avec 2 029 953 unités installées (27,3 % de part de marché), tirant parti de son intégration profonde avec la plateforme de véhicules BYD pour obtenir un avantage d'échelle clair. Huawei Digital Power et INOVANCE Automotive ont suivi avec 6,4 % et 5,4 % respectivement, démontrant la compétitivité des entreprises technologiques et des fournisseurs spécialisés en groupes motopropulseurs. Tesla (5,0 %) et UAES (3,9 %) ont également détenu des parts notables, tandis que des fournisseurs tels que GLB Intelligence & Power (3,7 %) et HYCET (3,5 %) ont participé au marché.

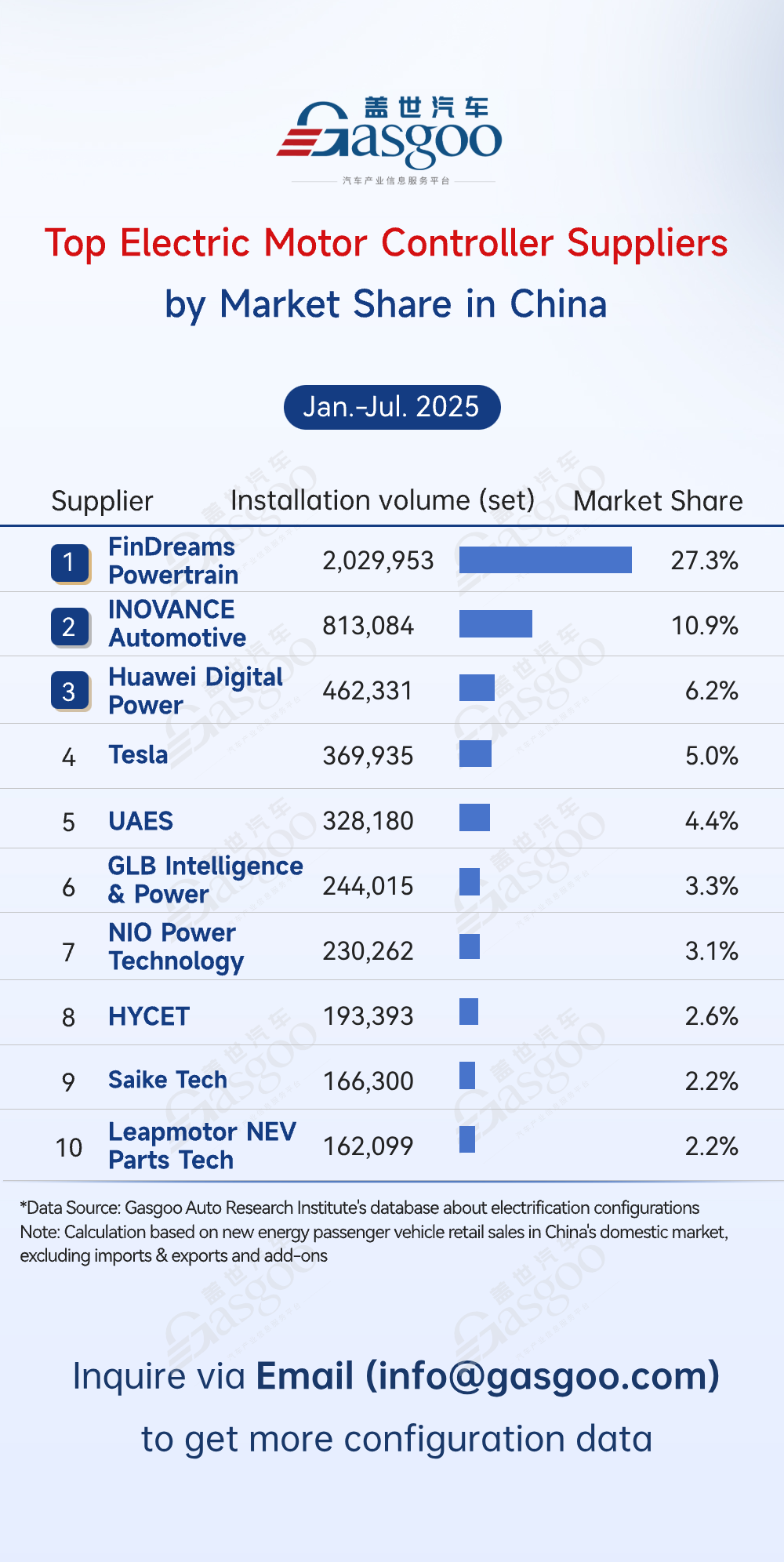

Principaux fournisseurs de contrôleurs de moteurs électriques

FinDreams Powertrain : 2 029 953 unités installées, 27,3 % de part de marché

INOVANCE Automotive : 813 084 unités installées, 10,9 % de part de marché

Huawei Digital Power : 462 331 unités installées, 6,2 % de part de marché

Tesla : 369 935 unités installées, 5,0 % de part de marché

UAES : 328 180 unités installées, 4,4 % de part de marché

GLB Intelligence & Power : 244 015 unités installées, 3,3 % de part de marché

NIO Power Technology : 230 262 unités installées, 3,1 % de part de marché

HYCET : 193 393 unités installées, 2,6 % de part de marché

Saike Tech : 166 300 unités installées, 2,2 % de part de marché

Leapmotor NEV Parts Tech : 162 099 unités installées, 2,2 % de part de marché

Sur le marché des contrôleurs de moteurs électriques, FinDreams Powertrain a pris la tête pour la période de janvier à juillet avec 2 029 953 unités installées et une part de marché de 27,3 %. INOVANCE Automotive (10,9 %) et Huawei Digital Power (6,2 %) ont suivi, tandis que Tesla (5,0 %) et UAES (4,4 %) détenaient également des parts notables. NIO Power Technology (3,1 %) et Leapmotor NEV Parts Tech (2,2 %) figuraient parmi les dix premiers, reflétant la tendance des constructeurs automobiles émergents à accélérer le développement de leur chaîne d’approvisionnement interne. Dans l’ensemble, les contrôleurs de moteur électrique produits par les constructeurs automobiles représentaient plus de la moitié du marché, avec des parts de plus en plus concentrées au sommet dans un contexte de concurrence diversifiée accrue.

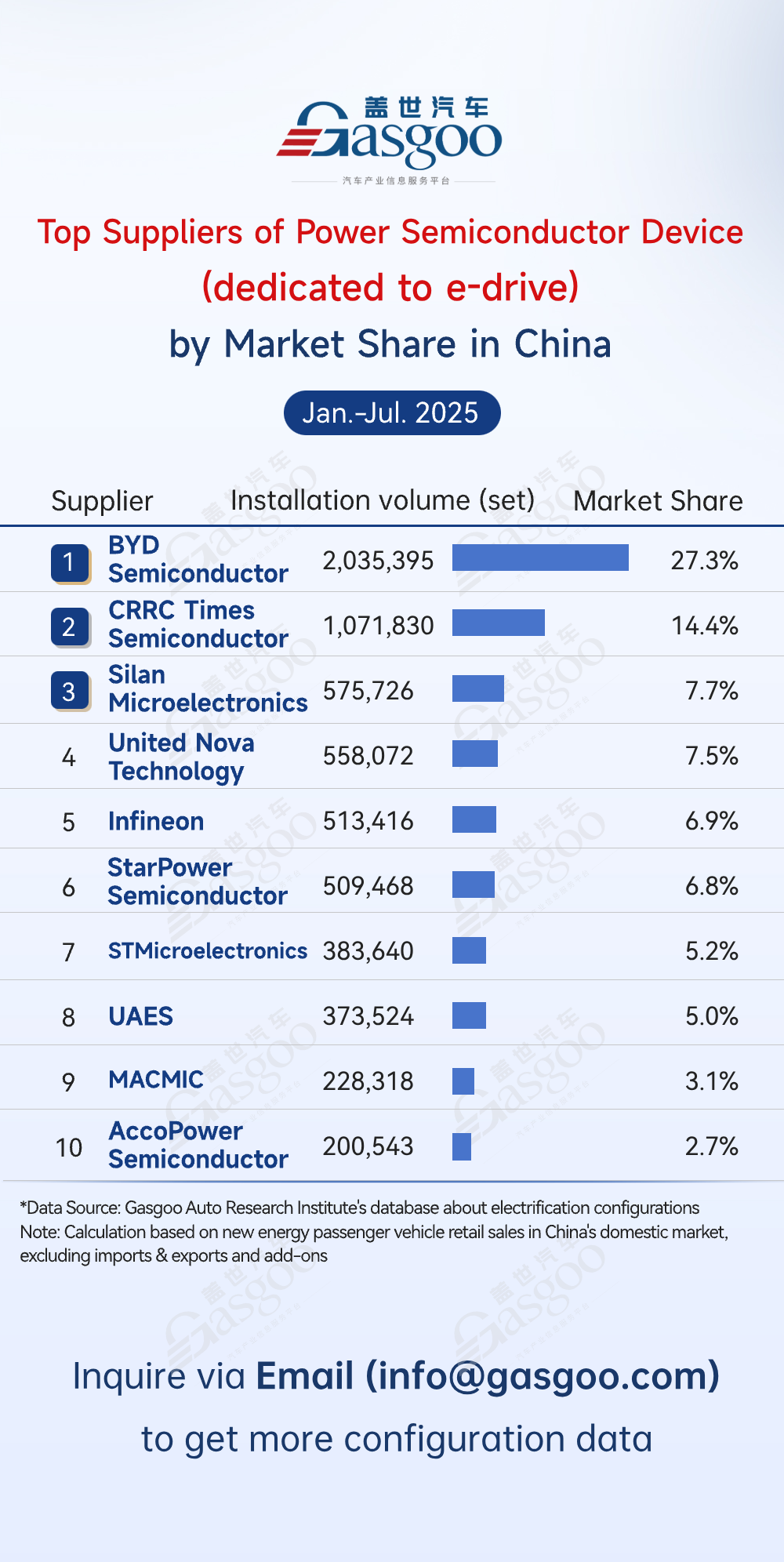

Principaux fournisseurs de dispositifs semi-conducteurs de puissance (spécifiques à la propulsion électrique)

BYD Semiconductor : 2 035 395 unités installées, 27,3 % de part de marché

CRRC Times Semiconductor : 1 071 830 unités installées, 14,4 % de part de marché

Silan Microelectronics : 575 726 unités installées, 7,7 % de part de marché

United Nova Technology : 558 072 unités installées, 7,5 % de part de marché

Infineon : 513 416 unités installées, 6,9 % de part de marché

StarPower Semiconductor : 509 468 unités installées, 6,8 % de part de marché

STMicroelectronics : 383 640 unités installées, 5,2 % de part de marché

UAES : 373 524 unités installées, 5,0 % de part de marché

MACMIC : 228 318 unités installées, 3,1 % de part de marché

AccoPower Semiconductor : 200 543 unités installées, 2,7 % de part de marché

De janvier à juillet, BYD Semiconductor a dominé le marché des dispositifs semi-conducteurs de puissance (spécifiques à la propulsion électrique) avec 2 035 395 unités installées (27,3 % de part de marché), suivie par CRRC Times Semiconductor (14,4 %) et Silan Microelectronics (7,7 %). Les trois premiers ensemble représentaient 3 689 951 unités, soit près de 50 % du marché, soulignant une concentration claire au sommet. Les sept principaux fournisseurs combinés détenaient plus de 70 % du marché, les acteurs locaux chinois se développant rapidement grâce à la coordination de la chaîne d’approvisionnement et aux avantages d’échelle, tandis que les entreprises internationales participaient activement, rendant la concurrence intense.

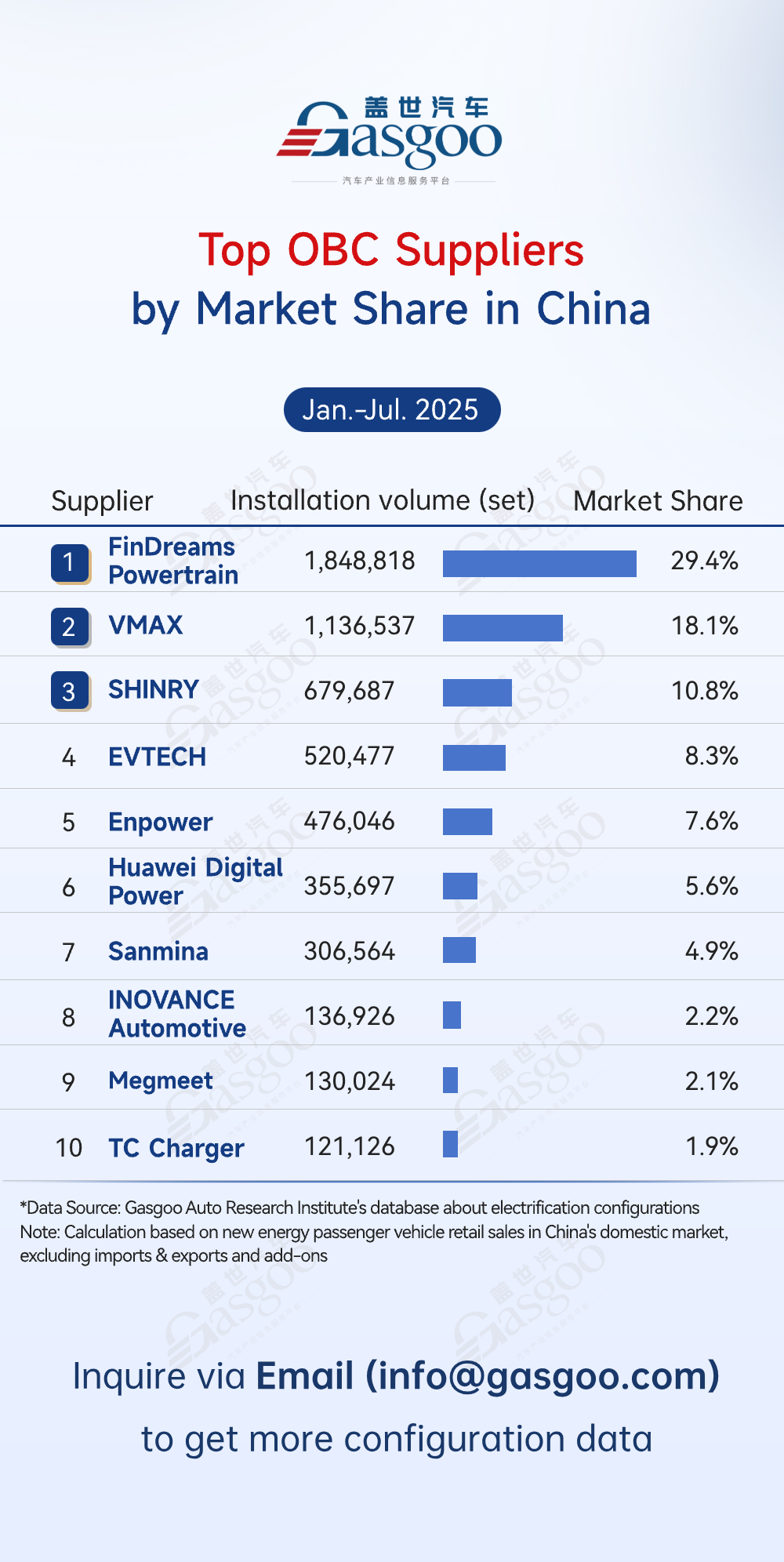

Principaux fournisseurs d’OBC

FinDreams Powertrain : 1 848 818 unités installées, 29,4 % de part de marché

VMAX : 1 136 537 unités installées, 18,1 % de part de marché

SHINRY : 679 687 unités installées, 10,8 % de part de marché

EVTECH : 520 477 unités installées, 8,3 % de part de marché

Enpower : 476 046 unités installées, 7,6 % de part de marché

Huawei Digital Power : 355 697 unités installées, 5,6 % de part de marché

Sanmina : 306 564 unités installées, 4,9 % de part de marché

INOVANCE Automotive : 136 926 unités installées, 2,2 % de part de marché

Megmeet : 130 024 unités installées, 2,1 % de part de marché

TC Charger : 121 126 unités installées, 1,9 % de part de marché

Sur le marché des OBC, FinDreams Powertrain a pris la tête avec 1 848 818 unités installées (29,4 % de part de marché), suivie par VMAX (18,1 %) et SHINRY (10,8 %). Les trois premiers fournisseurs totalisaient plus de 3,665,000 unités, tandis que les cinq premiers détenaient une part combinée de 74 %, démontrant une forte concentration au sommet. EVTECH (8,3 %) et Enpower (7,6 %) ont également capté des parts notables, laissant de la place à la concurrence. Porté par la croissance rapide des véhicules électriques, le marché des OBC est dominé par des acteurs leaders, les entreprises émergentes devant innover et optimiser continuellement leurs produits pour étendre leur présence et leur compétitivité.

Principaux fournisseurs de systèmes de traction multi‑in‑one (dédiés aux VEB)

FinDreams Powertrain : 855 380 unités installées, part de marché de 25,2 %

Tesla : 306 564 unités installées, part de marché de 9,0 %

GLB Intelligence & Power : 273 647 unités installées, part de marché de 8,1 %

UAES : 168 659 unités installées, part de marché de 5,0 %

INOVANCE Automotive : 153 911 unités installées, part de marché de 4,5 %

NIO Power Technology : 140 030 unités installées, part de marché de 4,1 %

Quzhou Jidian : 125 395 unités installées, part de marché de 3,7 %

CRRC Times Electric : 111 554 unités installées, part de marché de 3,3 %

DEEPAL : 99 982 unités installées, part de marché de 2,9 %

Lingsheng Powertech : 98 289 unités installées, part de marché de 2,9 %

Le marché des systèmes de traction multi‑in‑one (dédiés aux VEB) est dominé par la production interne des constructeurs. FinDreams Powertrain a mené le groupe avec 855 380 unités installées (25,2 % de part), tandis que les autres fournisseurs détenaient chacun moins de 10 %. Tesla s’est classée deuxième avec 306 564 unités (9,0 % de part), tirant parti de sa propre technologie et de ses besoins d’adaptation aux véhicules. Globalement, les principaux acteurs contrôlent encore la majorité du marché, la production interne prévalant, et la concurrence se concentre de plus en plus sur l’optimisation de l’efficacité énergétique et la conception légère des systèmes de traction.

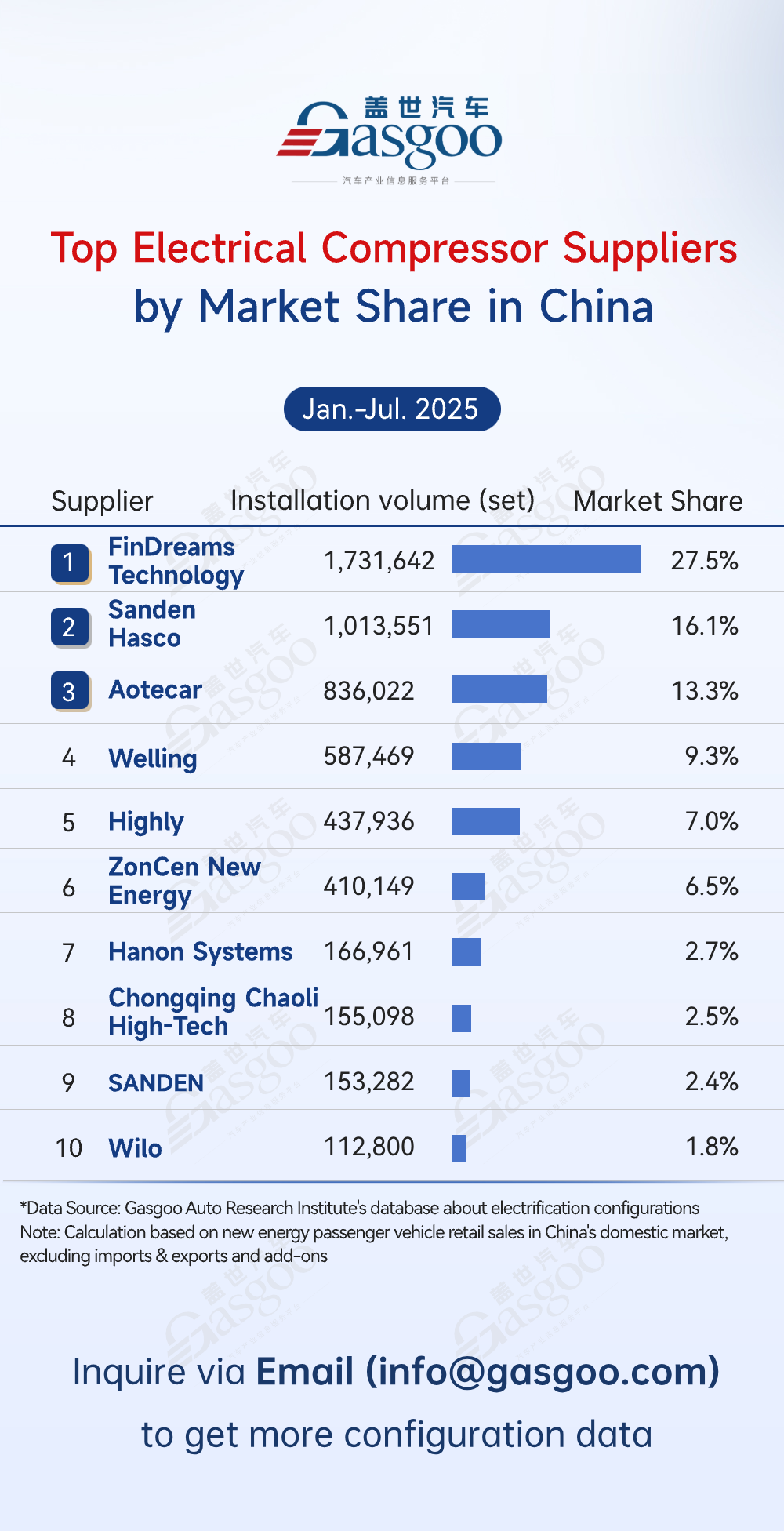

Principaux fournisseurs de compresseurs électriques

FinDreams Technology : 1 731 642 unités installées, part de marché de 27,5 %

Sanden Hasco : 1 013 551 unités installées, part de marché de 16,1 %

Aotecar : 836 022 unités installées, part de marché de 13,3 %

Welling : 587 469 unités installées, part de marché de 9,3 %

Highly : 437 936 unités installées, part de marché de 7,0 %

ZonCen New Energy : 410 149 unités installées, part de marché de 6,5 %

Hanon Systems : 166 961 unités installées, part de marché de 2,7 %

Chongqing Chaoli High‑Tech : 155 098 unités installées, part de marché de 2,5 %

SANDEN : 153 282 unités installées, part de marché de 2,4 %

Wilo : 112 800 unités installées, part de marché de 1,8 %

Le marché des compresseurs électriques est très concurrentiel, les cinq premiers fournisseurs représentant 73 % du marché. FinDreams Technology a pris la tête avec 1 731 642 unités installées (27,5 % de part de marché), suivi par Sanden Hasco et Aotecar avec respectivement 16,1 % et 13,3 %. Welling (9,3 %) et Highly (7,0 %) détenaient également des parts notables, rendant le deuxième échelon extrêmement concurrentiel. ZonCen New Energy a maintenu une part de 6,5 %, tandis que des acteurs plus modestes tels que Hanon Systems (2,7 %), Chongqing Chaoli High-Tech (2,6 %), SANDEN (2,4 %) et Wilo (1,8 %) conservaient une certaine présence sur le marché. Dans l’ensemble, le marché est dominé par les leaders, mais la concurrence multi‑marques persiste, stimulant l’innovation et le progrès technologique.