【Analyse du marché de la ferraille d'aluminium par SMM】 Analyse des marchés mondiaux de la ferraille d'aluminium par SMM (1) La crainte de la ferraille d'aluminium dans l'UE - Politiques d'exportation et protectionnisme

Le marché européen des métaux de récupération

L'Union européenne (UE) est l'un des principaux exportateurs mondiaux de métaux de récupération tels que l'aluminium et le cuivre. Dans le contexte politique et économique mondial en constante évolution, le marché européen a progressivement adopté une approche prudente concernant ses exportations de métaux de récupération, matériaux essentiels au développement des industries locales, particulièrement pour atteindre les objectifs de faibles émissions de carbone.

Depuis l'imposition de droits de douane de 25 % sur les importations d'acier et d'aluminium par le gouvernement américain en mars, portés à 50 % en juin, et l'ajout de nouveaux droits sur les produits en cuivre en août, le marché européen a adopté une posture défensive pour empêcher que ses matières premières recyclées, déjà rares, ne s'écoulent sans fin vers le marché américain. Les métaux de récupération n'étant pas inclus dans les droits prévus par la section 232, ils sont soumis aux droits généraux de 15 % pour les exportations de l'UE vers les États-Unis. Dans ce contexte, European Aluminium s'est fait l'un des plus grands porte-parole des industries de l'aluminium de l'UE, soulignant activement comment les droits américains créent une destination d'exportation injustement favorable. Cela pourrait conduire non seulement l'UE, mais aussi le flux mondial de métaux de récupération à être exportés préférentiellement vers les États-Unis, aggravant la pénurie de ferraille alors que les marchés peinent déjà à satisfaire leur demande intérieure de ferraille comme matière première, mettant ainsi sous pression les entreprises et industries locales pour survivre.

Coûts énergétiques et manque de politiques de soutien : une industrie européenne affaiblie

Selon European Aluminium, les coûts énergétiques dans l'UE ont augmenté de manière incontrôlée depuis 2020, en raison de la pandémie de COVID-19 et de l'invasion de l'Ukraine par la Russie. Entre 2021 et 2022, l'Allemagne et la France ont vu leurs coûts moyens de l'électricité décupler, tandis que d'autres pays comme le Royaume-Uni ont connu une hausse du double. Cela s'ajoute à la fermeture de réacteurs nucléaires utilisés pour l'énergie : l'étude de Reccessary a montré que sur 56 réacteurs, EDF n'en exploitait que 24 en août 2022 en raison de problèmes de corrosion liés aux réactions des centrales. En raison de la forte dépendance de l'UE aux combustibles fossiles pour la production d'énergie, gravement perturbée par l'invasion russe et la COVID-19, combinée à une diminution de la disponibilité d'autres sources d'énergie comme le nucléaire, cela exerce une pression à la hausse sur les coûts de l'industrie et réduit les marges bénéficiaires.

Bien que la hausse des coûts énergétiques ait menacé la stabilité des marchés européens de l'aluminium et des métaux, l'UE n'a pas mis en œuvre de politiques pour résoudre ce problème depuis 2022 ; en revanche, l'UE a introduit le mécanisme d'ajustement carbone aux frontières (MACF), une taxe carbone à l'importation pour six industries intensives en carbone dans l'UE, qui inclut notamment l'aluminium et le fer/acier. À partir de 2023, ces six industries doivent déclarer leurs émissions à l'UE, et d'ici 2026, l'UE décidera d'étendre ou non le champ d'application du MACF à d'autres produits et industries en aval. À compter de 2026, l'UE imposera des droits d'importation, supportés à la fois par l'importateur et l'exportateur, sur les matériaux et produits importés à forte intensité carbone. Bien que le MACF soit encore en phase d'observation et que les droits d'importation ne soient pas définitivement fixés, c'est déjà un sujet largement débattu sur le marché des métaux de l'UE, d'autant plus qu'il pourrait attiser la hausse des coûts pour les industries locales de l'aluminium et du fer/acier au sein de l'UE, alors que d'autres facteurs, comme l'énergie, exercent déjà des pressions à la hausse.

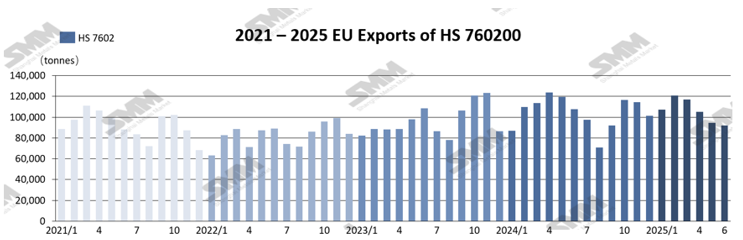

Exportations de l'UE de déchets et débris d'aluminium (code SH 760400), T1-T2 2025

SMM a compilé des données de diverses sources sur les exportations de déchets d'aluminium de l'Union européenne, de 2021 jusqu'aux sources les plus récentes de juin 2025. Selon ces données, l'UE a exporté un total de 636 672 tonnes de déchets d'aluminium (code SH 760200) de janvier à juin 2025, soit une baisse de 4 % en glissement annuel par rapport à la même période en 2024, où les exportations s'étaient élevées à 661 238 tonnes. Sur la base des données mensuelles, la tendance à la baisse des volumes exportés en 2025 a commencé plus tôt que les années précédentes, avec un déclenchement du recul dès mars. Cependant, la baisse globale a été relativement modérée, et les mois suivants ont largement suivi le schéma typique d'une diminution graduelle et stable observée lors des mêmes périodes des années passées.

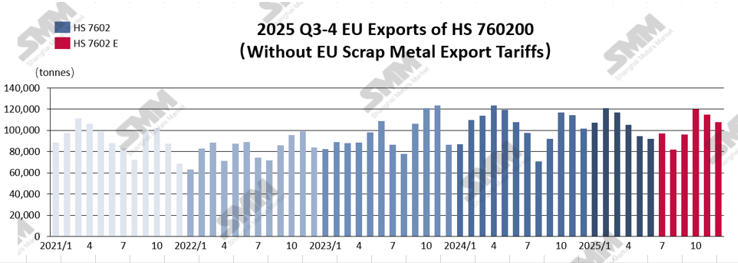

Exportations de l'UE de déchets et débris d'aluminium (code SH 760400), estimations T3-T4 2025

Parmi les spéculations sur les politiques possibles que l'UE pourrait adopter à la fin du 3e trimestre, les droits de douane à l'exportation sur les métaux de récupération font partie des mesures les plus discutées pour maintenir les flux de déchets métalliques au sein du marché européen. European Aluminium et EUROFER se sont récemment réunis en septembre pour pousser l'UE à instaurer un droit de douane à l'exportation de 30 % sur les métaux de récupération, afin d'éviter que des matières premières déjà rares ne soient exportées vers les marchés étrangers, ce qui crée des pressions sur les industries locales de l'UE. Le directeur général d'European Aluminium, Paul Voss, a également longuement évoqué la hausse des coûts énergétiques et de main-d'œuvre en Europe, qui entraîne une baisse de la compétitivité du marché par rapport aux marchés asiatiques émergents et solides comme la Chine et l'Inde, créant ainsi un besoin d'action de la part de l'UE, comme des tarifs et des restrictions à l'exportation, pour mieux protéger le marché européen contre la concurrence déloyale dans d'autres régions et marchés.

Par conséquent, lors de la prévision des volumes d'exportation pour le code SH 760200 au second semestre 2025, SMM a divisé l'analyse en deux scénarios : l'un supposant un tarif douanier de 30 % de l'UE et l'autre sans tarif. Cette approche visait à fournir une évaluation plus complète de la panique et des défis déclenchés par le tarif potentiel, et à mieux comprendre comment les projections différeraient selon chaque scénario — mettant ainsi en évidence l'évaluation par SMM de l'impact possible d'un tarif douanier de 30 % de l'UE.

Sans tarifs douaniers à l'exportation de métaux usagés de l'UE :Sur la base des conditions actuelles du marché, l'analyse de SMM suggère que si l'UE n'applique pas les tarifs proposés à l'exportation de métaux usagés au troisième trimestre 2025, les volumes d'exportation de déchets d'aluminium codés SH 760200 devraient augmenter au second semestre 2024. Plus précisément, en raison de l'anticipation de mesures tarifaires potentielles de l'UE, le marché pourrait connaître une phase d'accumulation de stocks et d'achats anticipés depuis le marché européen en août et septembre, compensant partiellement l'impact de la baisse des prix en août. À partir de septembre, avec la reprise de la demande saisonnière, les volumes d'exportation de déchets d'aluminium devraient augmenter pour atteindre environ 100 000 tonnes, et environ 120 000 tonnes en octobre. Vers la fin de l'année, en raison des effets de base de la même période en 2023–2024, les volumes d'exportation en novembre et décembre devraient diminuer modérément. SMM prévoit que les exportations totales de déchets d'aluminium en 2025 resteront globalement alignées sur les niveaux de 2024, avec une légère augmentation possible, portant le total annuel à environ 1,26 million de tonnes.

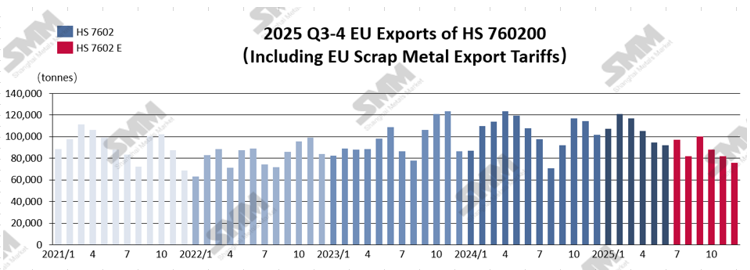

Avec des tarifs douaniers à l'exportation de métaux usagés de l'UE : Si l'UE introduit une politique de tarifs à l'exportation sur les métaux usagés d'ici la fin du troisième trimestre, cela supprimera directement l'élan d'exportation des déchets d'aluminium sous le code SH 760200. Suivant la même logique de prévision que le scénario sans tarif, SMM anticipe que l'incertitude entourant la politique potentielle pourrait déclencher une volatilité à court terme du marché en août et septembre, incitant les exportateurs de l'UE à libérer leurs stocks à l'avance. Cela pourrait entraîner une hausse temporaire des volumes d'exportation d'aluminium usagé au cours de ces deux mois. Si le tarif est officiellement mis en œuvre en octobre, les volumes d'exportation devraient diminuer significativement à partir de ce moment et continuer à baisser jusqu'en décembre. Sur la base de modélisations de scénarios, SMM prévoit que les exportations totales d'aluminium usagé de l'UE en 2025 diminueront d'environ 5 % à 10 % en glissement annuel par rapport à 2024, le volume absolu pouvant tomber à environ 1,16 million de tonnes.

Interprétation de la position conservatrice de l'UE

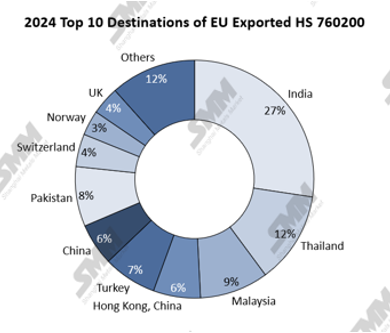

Selon les données de 2024 sur les exportations d'aluminium usagé de l'UE sous le code SH 760200, les États-Unis ne figuraient même pas parmi les dix premières destinations d'exportation de l'UE. Plus précisément, sur les 1,26 million de tonnes d'aluminium usagé exportées par l'UE en 2024, seulement 9 400 tonnes ont été expédiées vers les États-Unis, ce qui ne représente que 0,75 %.

Sur la base des dernières données cumulées de l'UE pour 2025, bien que les importations américaines d'aluminium usagé de l'UE aient montré une augmentation notable entre mars et mai, le volume réel des transactions reste insuffisant pour étayer les affirmations selon lesquelles les tarifs américains orientent les flux d'aluminium usagé de l'UE vers les États-Unis. Il est à noter que si des tarifs à l'exportation étaient mis en œuvre à ce moment-là, ils pourraient considérablement freiner les importations d'aluminium usagé de l'UE par les principales économies asiatiques depuis le marché européen, en particulier l'Inde, le Pakistan, la Turquie et la Chine. Les données montrent que ces quatre pays ont maintenu une croissance stable de leurs importations d'aluminium usagé de l'UE de 2023 à 2025.

Conclusion

Compte tenu de la forte dépendance de l'Asie vis-à-vis de l'aluminium usagé de l'UE, le marché européen sera un domaine critique à surveiller dans le commerce mondial de l'aluminium usagé tout au long de 2025. SMM continuera de suivre les évolutions du marché européen, en particulier concernant l'éventuelle introduction de tarifs à l'exportation d'ici la fin du troisième trimestre et l'évolution du marché par la suite. De plus, SMM surveillera de près la mise en œuvre du mécanisme d'ajustement carbone aux frontières (MACF) de l'UE début 2026 et continuera de suivre les tendances politiques et les changements du marché dans la région.