Face aux profondes transformations du paysage mondial de l’acier, l’Asie du Sud-Est est devenue la région phare. D’un côté, une demande explosive portée par un boom des infrastructures et la relocalisation manufacturière ; de l’autre, des défis urgents posés par la taxe carbone de l’UE et la vague mondiale de décarbonation — une course aux capacités, impulsée par les investissements chinois et suivie par les entreprises locales, se déroule en silence. Selon les dernières données de SMM, les capacités sidérurgiques supplémentaires planifiées dans la région dépassent 100 millions de tonnes, remodelant fondamentalement le paysage du marché sud-est asiatique de l’acier.

Sources des données : SEAISI, WSA

Sources des données : SEAISI, WSA

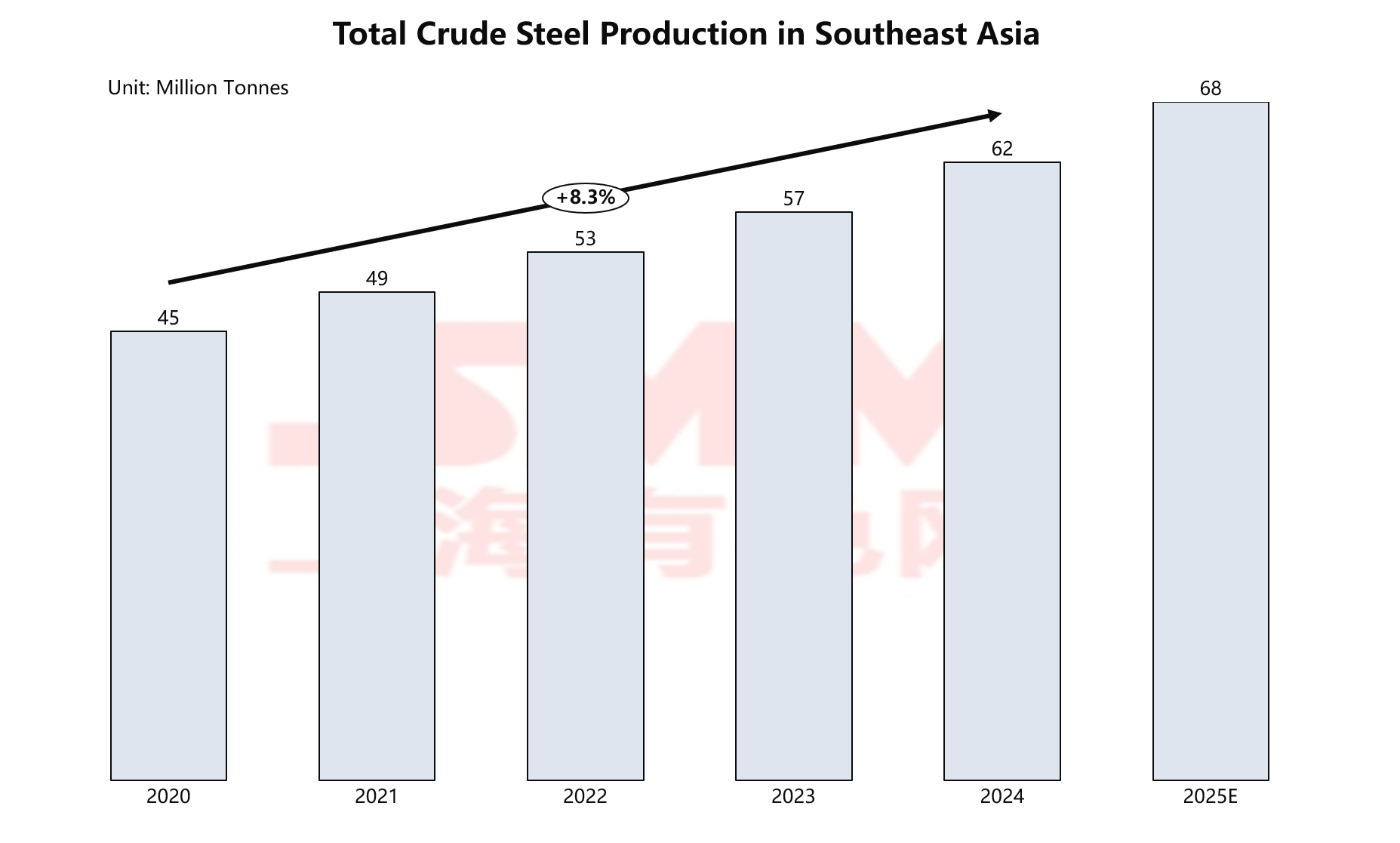

Production en hausse et nouvelles forces émergentes : remodelage du paysage sidérurgique de l’Asie du Sud-Est

Ces cinq dernières années, l’industrie sidérurgique de l’Asie du Sud-Est a connu un bond qualitatif. La production régionale d’acier brut est passée de 45 millions de tonnes en 2020 à 62 millions de tonnes en 2024, affichant un taux de croissance annuel composé (TCAC) d’environ 8 %, et devrait atteindre un pic historique de près de 70 millions de tonnes en 2025.

Cette croissance est très concentrée, longtemps dominée par les « quatre de l’ASEAN », qui représentent environ 86 % de la production régionale. Cependant, des pays comme le Cambodge et le Myanmar, qui n’avaient pratiquement pas d’industrie sidérurgique, voient leurs capacités augmenter sous l’impulsion des capitaux chinois, annonçant des changements majeurs potentiels dans le paysage industriel régional.

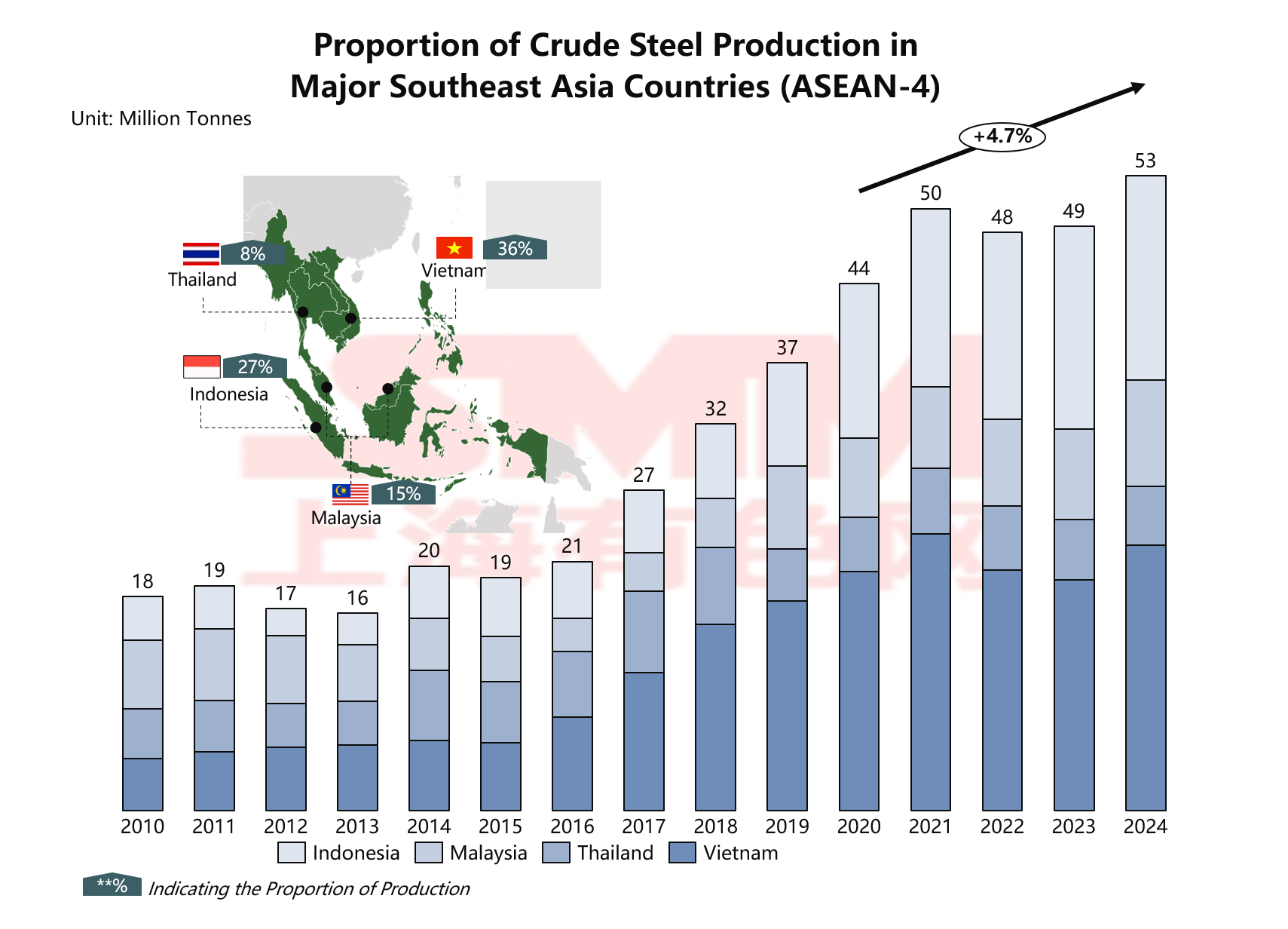

Sources des données : WSA, SMM

Les statistiques de SMM montrent que le Vietnam représente à lui seul 36 % de la production de l’Asie du Sud-Est, en faisant le leader régional ; l’Indonésie suit régulièrement en deuxième position avec 27 %. Ensemble, ces deux pays contribuent à environ trois cinquièmes de la production régionale, tandis que la Malaisie (15 %) et la Thaïlande (8 %) forment le deuxième groupe. Notamment, les industries sidérurgiques des « quatre de l’ASEAN » ont maintenu un TCAC d’environ 5 % ces cinq dernières années, servant de principaux moteurs de la croissance régionale.

Les pays émergents tels que le Cambodge, les Philippines et le Myanmar partagent des caractéristiques communes : une base industrielle sidérurgique faible mais d’abondantes ressources naturelles, des avantages en coûts de main-d’œuvre et des besoins urgents de développement. Dans le cadre de l'alignement entre l'Initiative chinoise « Ceinture et Route » et les stratégies d'industrialisation locales, les entreprises chinoises apportent non seulement des capitaux, mais aussi des technologies avancées, une expertise en gestion et des canaux de commercialisation.

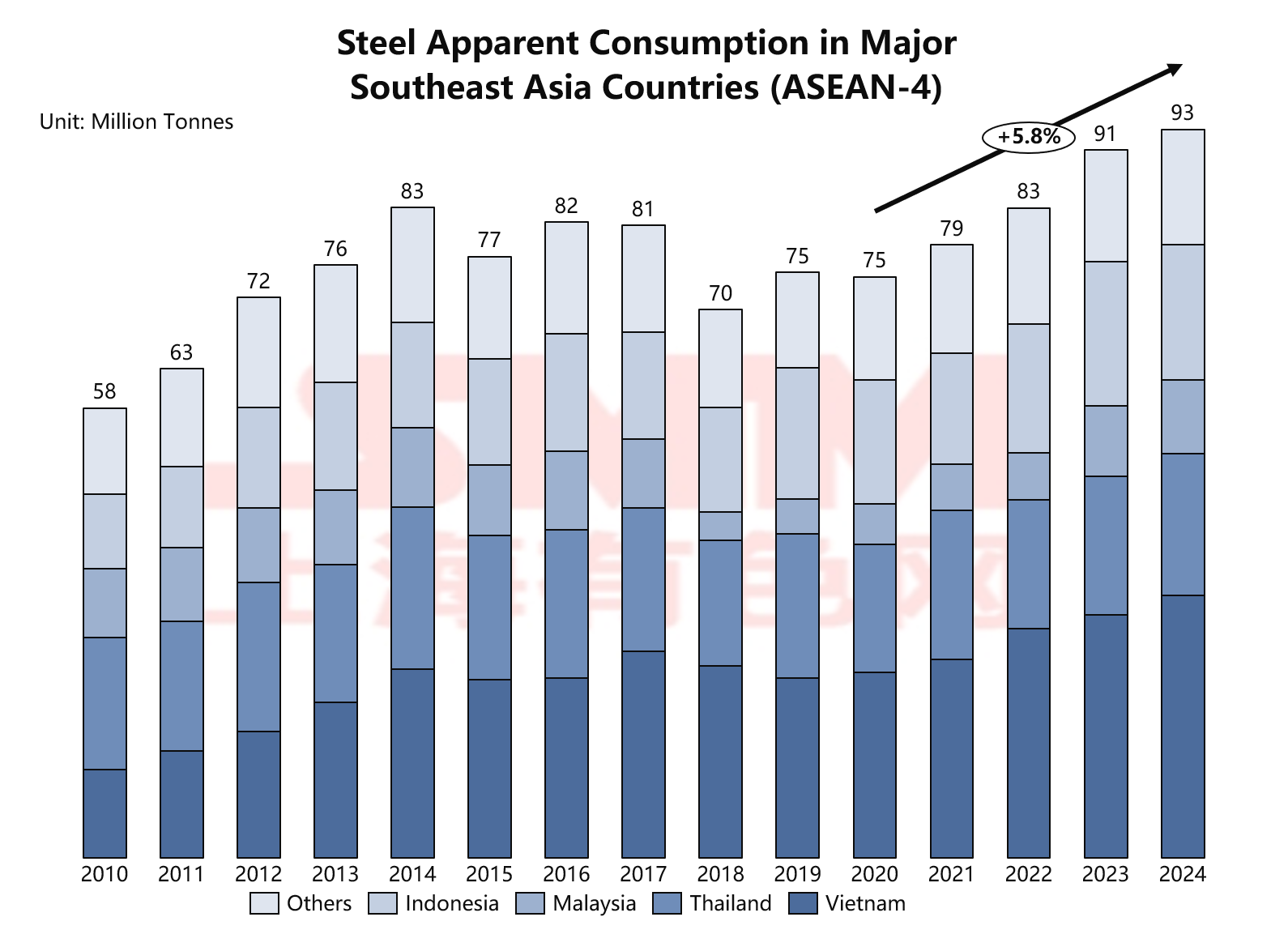

Moteurs de la demande et différences de consommation : l'essor des infrastructures déclenche un nouveau moteur pour la consommation d'acier

L'explosion de la demande d'acier en Asie du Sud-Est est tirée par trois moteurs principaux : l'urbanisation, les investissements massifs dans les infrastructures et la relocalisation des chaînes industrielles manufacturières. En termes de consommation apparente, la consommation totale des quatre pays a affiché une tendance globalement à la hausse au cours des cinq dernières années, démontrant une forte résilience de croissance. Selon l'analyse des données de SMM, les « Quatre de l'ANASE » ont maintenu un TCAC élevé de 5,8 %, soutenus par des projets d'investissement nationaux en cours.

Source des données : WSA, SMM

En tant que plus grand pays archipel du monde, la stratégie de « Point d'appui maritime mondial » de l'Indonésie génère une énorme demande en infrastructures. Plus notable encore, la construction de la nouvelle capitale Nusantara—un projet d'ampleur épique impliquant des zones de bureaux gouvernementaux, des réseaux de transport, des logements et des services publics—devrait se poursuivre pendant des décennies, offrant une demande longue et stable pour l'acier de construction.

La croissance de la demande du Vietnam est tirée par des facteurs plus diversifiés. D'importants projets d'infrastructures de transport tels que le réseau autoroutier Nord-Sud, l'aéroport international de Long Thanh et le port en eau profonde de Hai Phong avancent globalement, tandis que le développement de multiples zones économiques côtières et parcs industriels s'accélère également. Ce modèle de développement combiné stimule non seulement la demande d'acier de construction traditionnel, mais crée aussi un nouvel espace de marché pour l'acier de qualité manufacturière.

La structure de la demande de la Thaïlande est unique en Asie du Sud-Est. En tant que centre régional de fabrication automobile, la Thaïlande représente près de la moitié de la production totale d'automobiles en Asie du Sud-Est. Cette caractéristique industrielle entraîne une demande particulièrement robuste pour les tôles laminées à froid haut de gamme, les tôles galvanisées et l'acier au silicium utilisés dans les automobiles.

Les Philippines représentent une autre logique de croissance. Avec des infrastructures relativement faibles, son programme en cours « Build, Build, Build » couvre les routes, les ponts, les aéroports, les ports et autres secteurs, créant un écart substantiel dans la demande d'acier.

Ces grands projets génèrent non seulement une demande immédiate d'acier, mais améliorent aussi les conditions logistiques, réduisent les coûts opérationnels et renforcent les capacités industrielles d'accompagnement, facilitant ainsi la relocalisation manufacturière et une industrialisation plus profonde, créant un cycle vertueux.

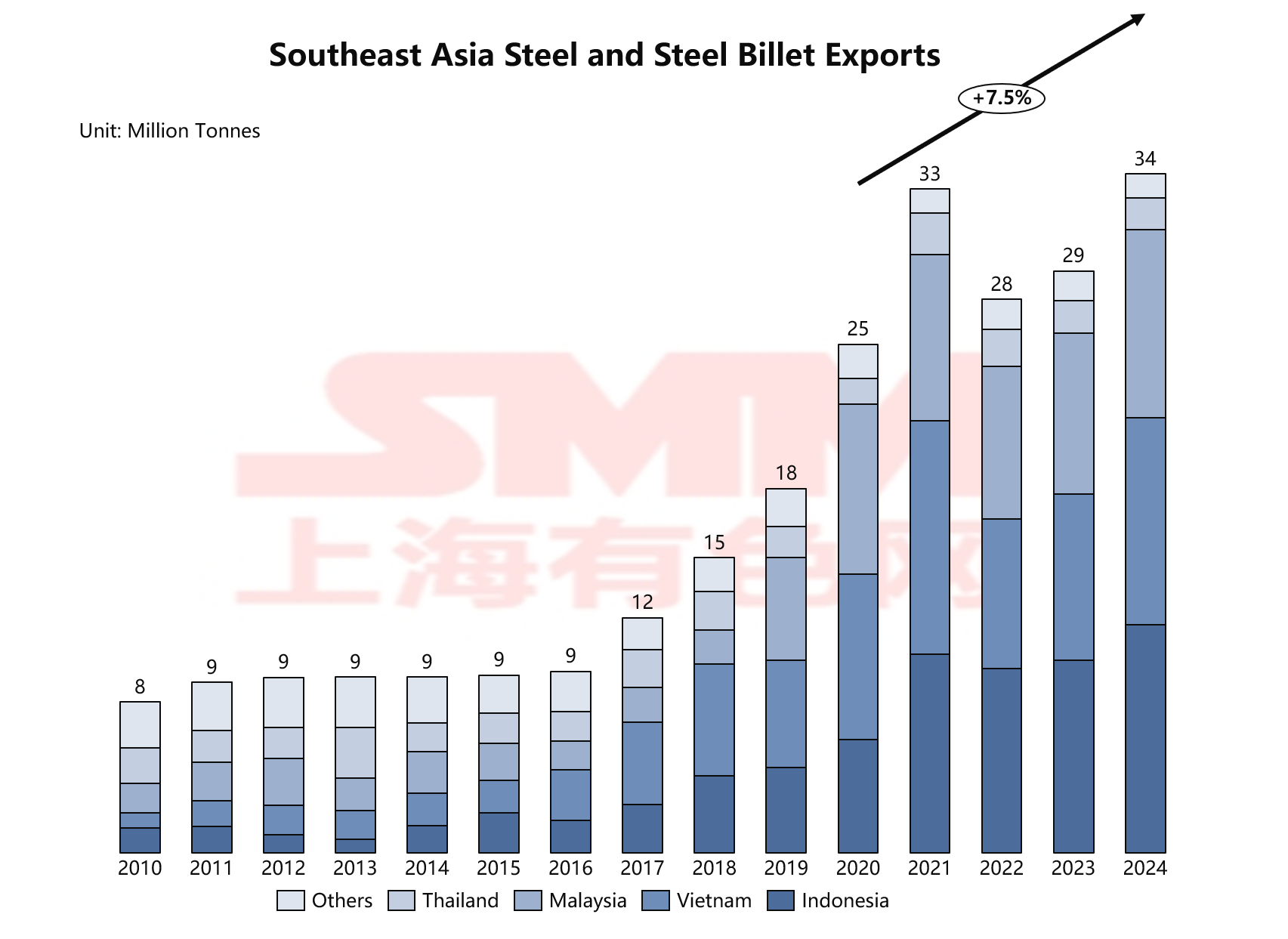

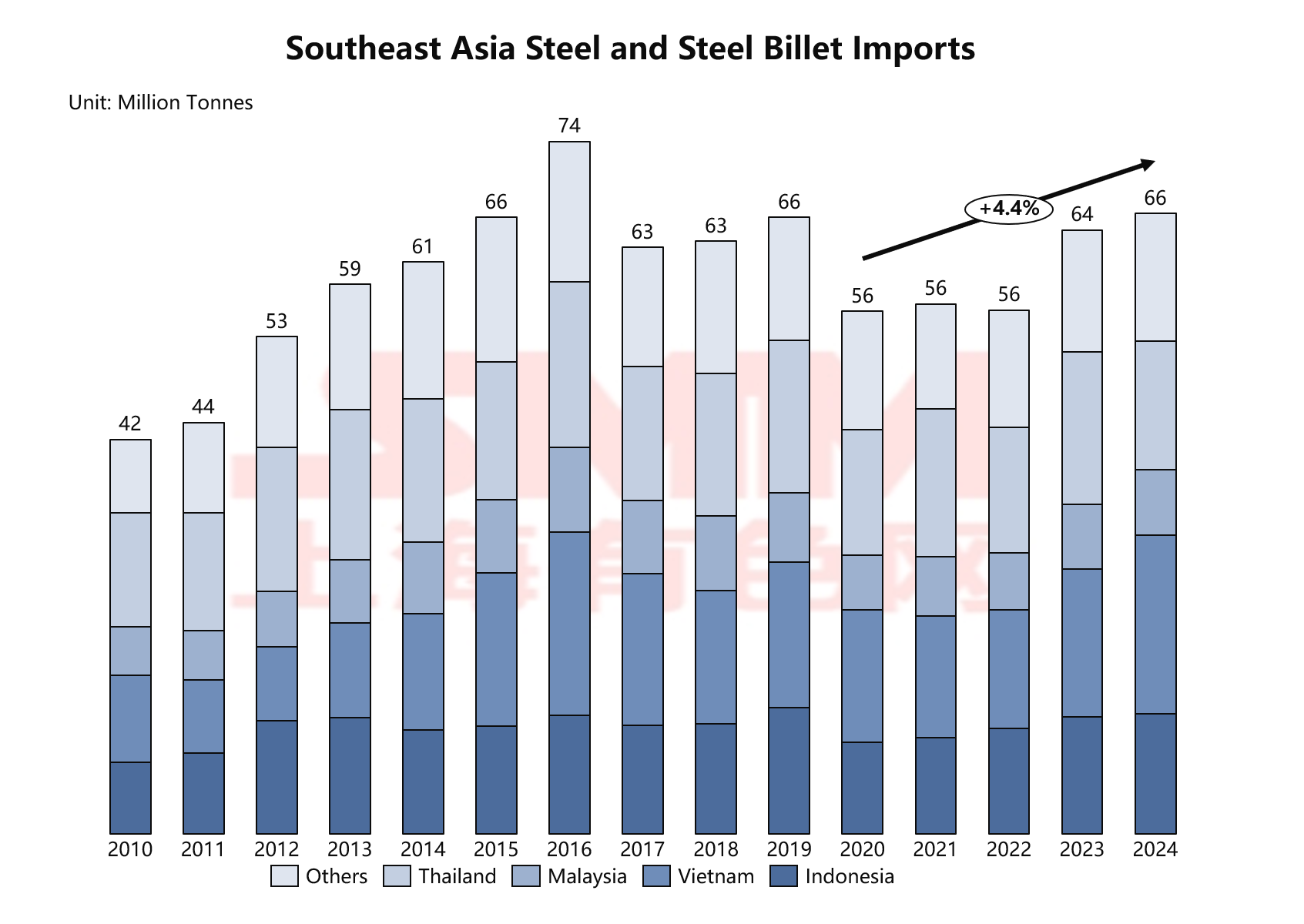

Refaçonner les modèles commerciaux : coexistence de hubs d'exportation et de dépendance à l'importation

Le paysage du commerce de l'acier en Asie du Sud-Est présente une complexité sans précédent : d'un côté, l'expansion des capacités locales entraîne une croissance rapide des exportations ; de l'autre, la demande de fabrication haut de gamme maintient les importations à des niveaux historiquement élevés. Ce phénomène révèle des problèmes structurels profonds dans le développement de l'industrie sidérurgique de la région.

Source des données : WSA, SMM

Le Vietnam a sans aucun doute été le grand gagnant de cette vague d'exportations. En 2024, les exportations d'acier du Vietnam devraient dépasser 13 millions de tonnes, soit une augmentation de près de 72 % par rapport à il y a cinq ans. Les principaux produits exportés incluent les tôles laminées à chaud, les barres d'armature et les fil machines.

Source des données : WSA, SMM

Cependant, la croissance rapide des exportations n'a pas complètement remplacé les importations. En 2024, le total des importations en Asie du Sud-Est est resté aussi élevé que 66 millions de tonnes, avec un taux de croissance annuel composé d'environ 4,4 % au cours des cinq dernières années. Derrière ce phénomène apparemment contradictoire se cache une faiblesse structurelle de l'industrie sidérurgique régionale :

La dépendance reste forte vis-à-vis des produits sidérurgiques haut de gamme. Bien que l'acier de construction ordinaire ait atteint l'autosuffisance ou même un excédent, les aciers spéciaux tels que les tôles laminées à froid haut de gamme pour automobiles, l'acier au silicium, les tôles pour navires à haute résistance et les tubes pétroliers nécessitent encore des importations substantielles. Prenons la Thaïlande comme exemple : en tant que hub régional de fabrication automobile, elle dépend presque entièrement des importations en provenance du Japon, de la Corée du Sud et de la Chine pour les tôles d'acier automobiles haut de gamme.

Le système de soutien de la chaîne industrielle est sous-développé. Dans de nombreux pays d'Asie du Sud-Est, les industries de transformation de l'acier en aval—telles que les pièces automobiles, la fabrication d'appareils ménagers et l'usinage de machines—sont plus développées que la sidérurgie, ce qui entraîne le besoin d'importer des produits sidérurgiques semi-finis pour une transformation ultérieure. La Thaïlande est un exemple typique du modèle « d’importation-transformation », important des billettes d’acier et des tôles laminées à chaud (HRC) pour les transformer avant d’exporter des produits finis.

Des lacunes dans la qualité et l’uniformité des produits. Même au sein d’une même catégorie de produits, il existe des disparités entre les produits locaux et importés en termes d’uniformité de la qualité, de traitement de surface et de précision dimensionnelle.

Une gamme de produits déséquilibrée. Les nouvelles capacités ajoutées au Vietnam et en Indonésie se concentrent principalement sur les produits de base tels que les HRC et les barres d’armature, tandis que les investissements dans les aciers spéciaux comme l’acier inoxydable, l’acier au silicium et l’acier allié restent relativement insuffisants, ne répondant pas à la demande diversifiée.

Cette coexistence de structures d’importation et d’exportation devrait persister pendant un temps considérable. D’une part, des pays comme le Vietnam et l’Indonésie continuent d’étendre leurs capacités en acier ordinaire, ce qui augmentera encore la pression à l’exportation à l’avenir. D’autre part, l’accumulation technologique et le développement des talents dans le secteur de l’acier haut de gamme nécessitent du temps, rendant les percées difficiles à court terme. Il est à noter que cette structure commerciale rend également l’industrie sidérurgique de l’Asie du Sud-Est plus vulnérable aux politiques commerciales internationales. Ces dernières années, les exportations d’acier du Vietnam ont fait face à des enquêtes antidumping et compensatoires sur plusieurs marchés, tandis que les importations d’acier haut de gamme sont affectées par les fluctuations de la chaîne d’approvisionnement mondiale.

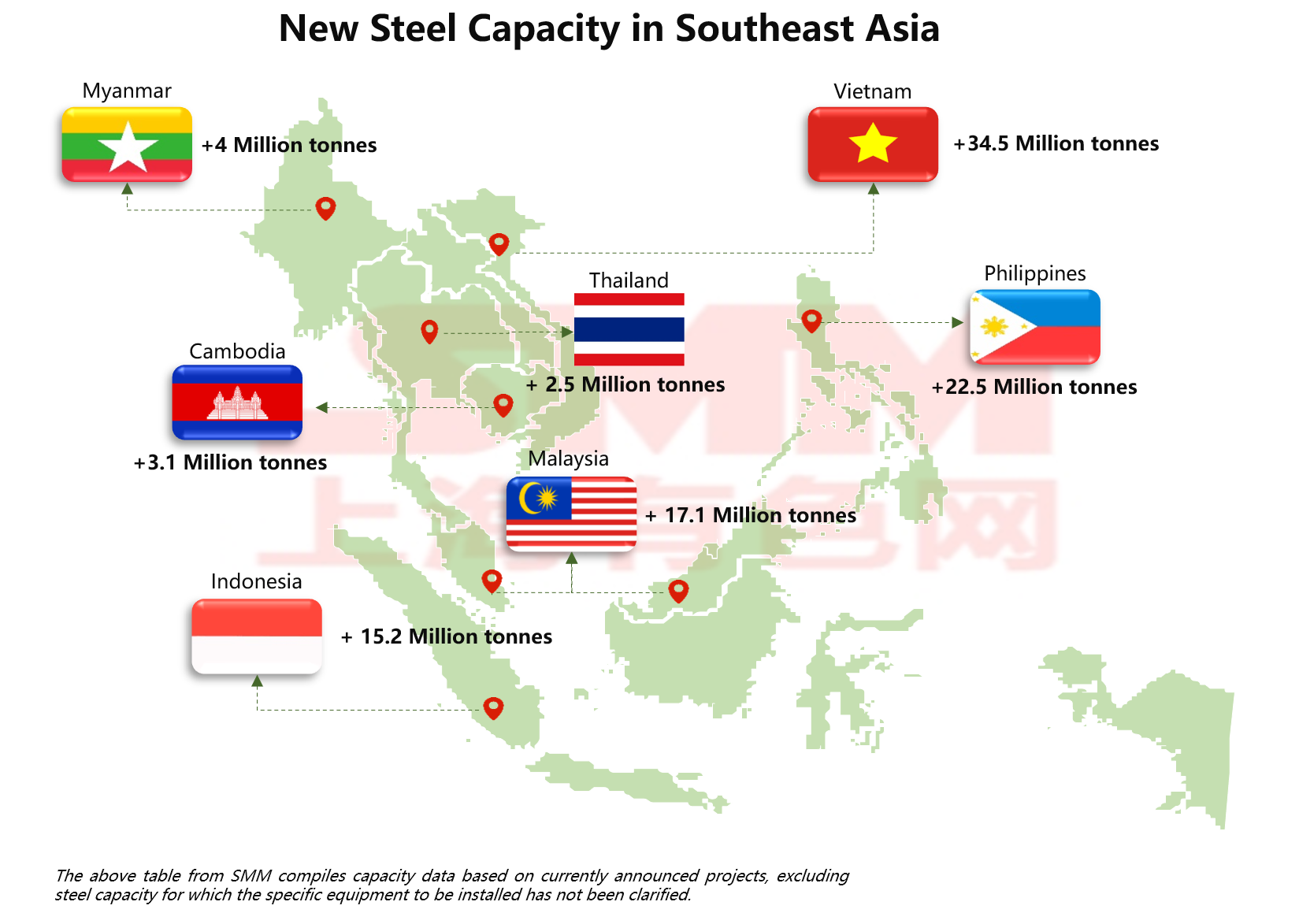

Intensification de la course aux capacités : la vague d’expansion sidérurgique en Asie du Sud-Est menée par les investissements chinois

L’Asie du Sud-Est connaît actuellement la plus grande vague d’expansion de capacités sidérurgiques de son histoire. Selon la dernière analyse de données de SMM, la nouvelle capacité sidérurgique totale prévue en Asie du Sud-Est atteint un chiffre stupéfiant de 80 à 100 millions de tonnes par an. Cela ne remodelera pas seulement complètement le paysage de l’offre régionale, mais aura également un impact profond sur les flux mondiaux du commerce de l’acier.

Source des données : SMM, GEM

Géographiquement, les nouvelles capacités sont fortement concentrées au Vietnam (+34,5 millions de tonnes), en Malaisie (+17,1 millions de tonnes) et en Indonésie (+15,2 millions de tonnes). Par ailleurs, des pays comme les Philippines, le Cambodge et le Myanmar, qui n’avaient auparavant que peu ou pas d’industrie sidérurgique, ont également rejoint la compétition.

Les entreprises sidérurgiques chinoises sont profondément impliquées dans l’expansion des capacités en Asie du Sud-Est par divers moyens, notamment l’investissement direct, le transfert de technologie et la fourniture d’équipements. Les grands projets tels que la deuxième phase de Dexin Steel (7 millions de tonnes), le projet intégré de Panhua aux Philippines (10 millions de tonnes) et la base de Baowu au Cambodge (3,1 millions de tonnes) constituent l’épine dorsale des nouvelles capacités. Les entreprises chinoises excellent grâce à leur soutien complet de la chaîne industrielle, leur vaste expérience opérationnelle et leurs coûts de construction très compétitifs.

Source des données : SMM, GEM

Source des données : SMM, GEM

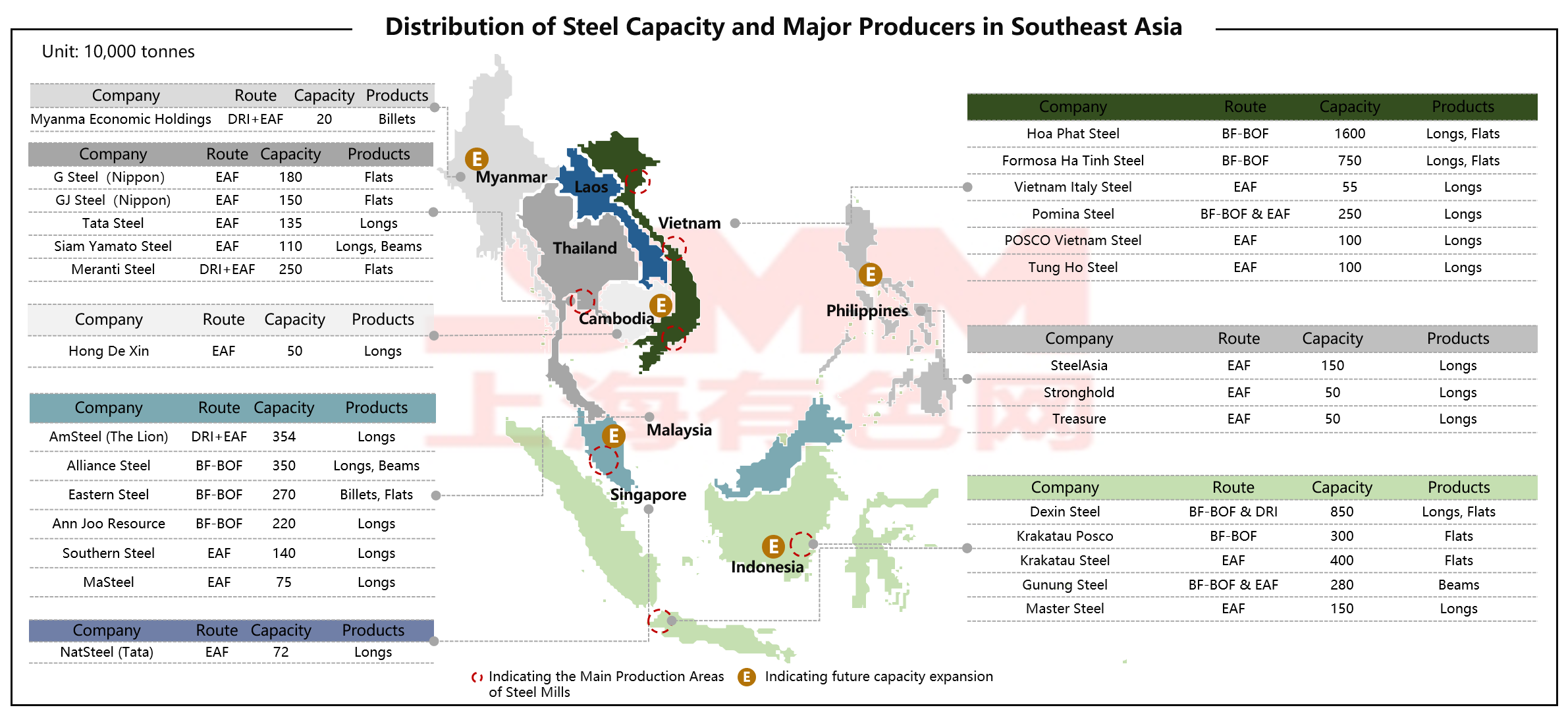

Face à la concurrence extérieure, les entreprises locales développent leurs capacités pour consolider leurs positions sur le marché. Le groupe vietnamien Hoa Phat a porté sa capacité à 16 millions de tonnes et a réussi à améliorer sa gamme de produits, passant des produits longs aux tôles. Le groupe indonésien Gunung poursuit une concurrence différenciée grâce à des projets d’acier vert. Ces entreprises locales conservent des avantages uniques dans la compétition, tirant parti de leur connaissance approfondie des marchés locaux et des relations entre les entreprises et le gouvernement.

Les entreprises japonaises et sud-coréennes participent au marché par le biais de coentreprises, comme le projet d’expansion de KS Posco en Indonésie (3 millions de tonnes), qui est mené via un partenariat Corée du Sud-Indonésie. Les firmes japonaises et sud-coréennes se concentrent généralement sur le secteur haut de gamme des tôles, évitant ainsi une concurrence directe avec les entreprises chinoises sur le marché commun de l’acier.

Source des données : SMM, GEM

Source des données : SMM, GEM

La voie traditionnelle du haut fourneau-convertisseur (BF-BOF) domine encore, particulièrement dans les grands projets au Vietnam et en Indonésie. Ce choix repose sur une technologie mature, des coûts opérationnels inférieurs et une vaste expérience opérationnelle, le rendant adapté à la production à grande échelle d’acier commun. Cependant, les technologies de métallurgie verte émergent rapidement : les technologies bas carbone telles que les fours à arc électrique (EAF) et la réduction directe du fer (DRI) voient également leur part augmenter significativement parmi les nouveaux projets. Malgré les capacités massives planifiées, la mise en œuvre réelle rencontre de nombreux défis :

- Des pressions environnementales de plus en plus strictes : les grands projets sidérurgiques font face à des exigences rigoureuses d’évaluation d’impact environnemental, particulièrement avec les restrictions croissantes de protection écologique dans les zones côtières.

- L’incertitude de la demande du marché : la question de savoir si la croissance de la demande d’acier pourra absorber une telle quantité massive de nouvelles capacités reste posée, avec un risque de surcapacité qui continue de s’accumuler.

- Retard dans le développement des infrastructures : Les goulots d'étranglement dans les infrastructures telles que l'alimentation électrique, les conditions portuaires et les réseaux logistiques entravent la progression des projets.

- Barrières commerciales internationales : L'augmentation des mesures protectionnistes ciblant l'acier dans divers pays ajoute de l'incertitude aux marchés d'exportation.

Selon l'analyse des données de SMM, il est prévu que dans les cinq prochaines années, la nouvelle capacité annuelle réellement mise en œuvre sera d'environ 40 à 50 millions de tonnes, représentant seulement environ la moitié de la capacité totale planifiée.

Transformation verte et révolution des matières premières : Restructuration de l'écosystème industriel à l'ère bas-carbone

Sous la double pression de la vague mondiale de neutralité carbone et du mécanisme d'ajustement carbone aux frontières (MACF) de l'UE, l'industrie sidérurgique de l'Asie du Sud-Est subit une transformation verte profonde. Face aux barrières tarifaires carbone imminentes et aux problèmes de surcapacité de plus en plus graves, la transformation verte est passée d'une stratégie de différenciation concurrentielle pour les entreprises à un choix inévitable pour leur survie.

Les entreprises sidérurgiques d'Asie du Sud-Est explorent activement des voies pratiques de transition bas-carbone, la combinaison technologique de la réduction directe par l'hydrogène (DRI) + four à arc électrique (EAF) + énergies renouvelables émergeant comme la solution la plus prometteuse. Contrairement aux approches entièrement vertes à l'hydrogène agressives observées en Europe et ailleurs, les projets sud-est asiatiques adoptent généralement une stratégie de mise en œuvre plus pragmatique « progressive et diversifiée ».

Le projet Meranti Green Steel en Thaïlande utilise un plan innovant de remplacement progressif par l'hydrogène vert : initialement en utilisant un mélange de gaz naturel et d'hydrogène vert, en augmentant progressivement la proportion d'hydrogène, et en fin de compte en atteignant une production à 100 % d'hydrogène vert. Ce modèle réduit non seulement les risques d'investissement initiaux, mais permet également de gagner du temps pour le développement des infrastructures hydrogène et la réduction des coûts. Le projet devrait permettre une réduction de 70 % des émissions de CO2, ce qui donnera à ses produits des avantages significatifs en termes de coûts carbone lors de l'exportation vers le marché de l'UE. Un modèle de développement à deux ailes pour la grappe sidérurgique verte de la Malaisie prend forme. Au Sabah, dans l'est de la Malaisie, Green Esteel a lancé une usine de briquettes de minerai réduit (HBI) de 2,5 millions de tonnes par an utilisant le gaz naturel comme agent réducteur ; à Perak, dans l'ouest de la Malaisie, Maegma Minerals collabore avec Primetals Technologies pour planifier une usine de HBI de 2 millions de tonnes par an. Ces projets suivent une voie de développement « d’abord les produits intermédiaires, puis les produits finaux », en priorisant la production de HBI pour répondre aux besoins de réduction des émissions des entreprises sidérurgiques existantes et accumuler de l’expérience opérationnelle en vue de la production d’acier vert.

La transition verte en Asie du Sud-Est donne naissance à un nouvel écosystème industriel. L’investissement du trader japonais Hanwa et l’acquisition des droits de vente des produits HBI du groupe Esteel indiquent un fort intérêt international pour les matières premières sidérurgiques à faible émission de carbone produites en Asie du Sud-Est. Ce modèle de coopération transfrontalière apporte non seulement des capitaux et des technologies, mais surtout ouvre des canaux de marché, garantissant la faisabilité économique des projets.

Conclusion et perspectives : une double symphonie d’expansion et de transformation

L’industrie sidérurgique de l’Asie du Sud-Est se trouve à un tournant historique critique. D’une part, la région connaît une vague d’expansion de capacité sans précédent, avec des investissements pilotés par des capitaux chinois prévoyant d’ajouter plus de 100 millions de tonnes de nouvelle capacité, et un duopole entre le Vietnam et l’Indonésie s’est déjà formé. D’autre part, la taxe carbone aux frontières de l’UE et les exigences mondiales de décarbonation contraignent l’industrie à entreprendre une transformation verte, posant de sérieux défis aux modèles de développement traditionnels.

Les tendances clés indiquent qu’une course aux capacités et une transformation verte avancent de pair ; les chaînes d’approvisionnement régionales sont restructurées, avec des taux d’autosuffisance en hausse, bien que les produits haut de gamme dépendent encore des importations ; les projets d’infrastructure nationaux fournissent un soutien solide à la demande, mais le risque de surcapacité ne peut être ignoré.

La clé de la future concurrence réside dans l’équilibre entre l’expansion de l’échelle et l’amélioration de la qualité, entre la capacité traditionnelle et la transformation verte, et entre les gains à court terme et la durabilité à long terme. Les entreprises qui parviennent à réaliser des percées dans les technologies bas carbone, les structures de produits et le positionnement sur le marché prendront la tête dans la prochaine vague de restructuration industrielle. La transformation majeure de l’industrie sidérurgique en Asie du Sud-Est ne remodelle pas seulement le paysage industriel régional, mais influence aussi profondément le commerce mondial de l’acier et les chaînes d’approvisionnement.