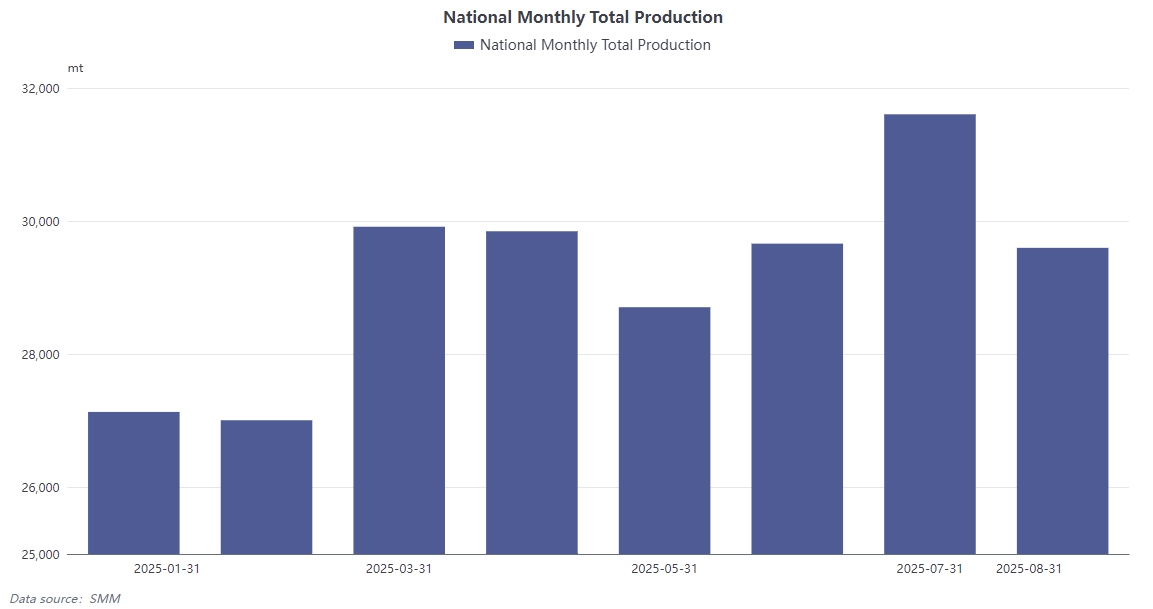

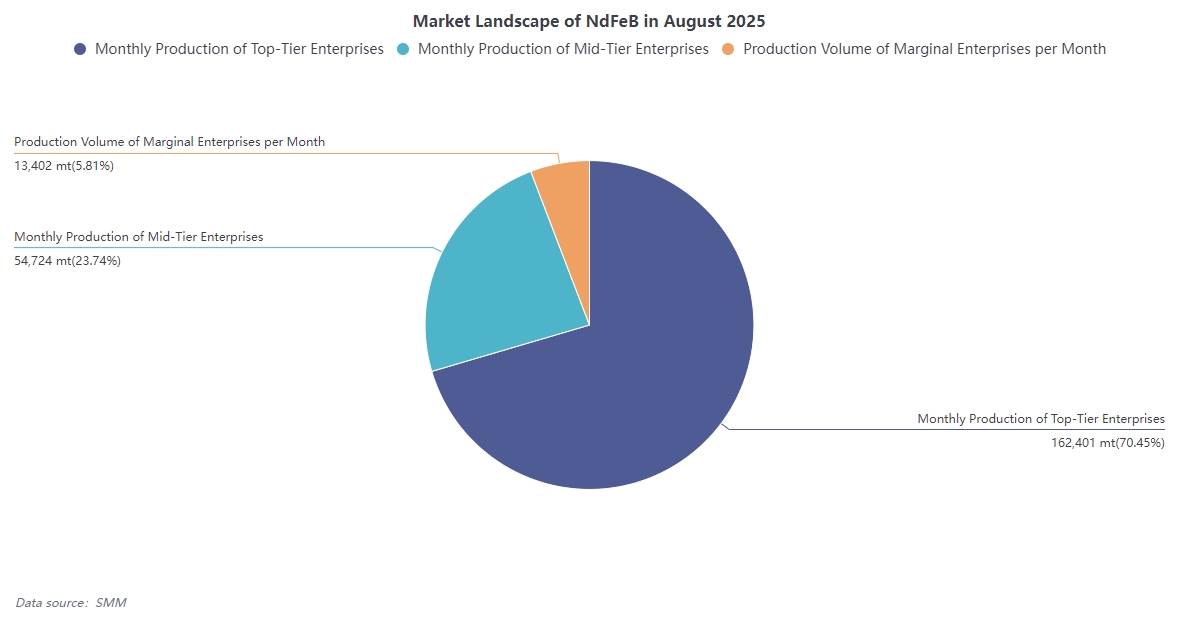

En août 2025, l'industrie chinoise des matériaux magnétiques frittés au NdFeB a enregistré une baisse mensuelle de la production, mais a vu la consolidation des avantages parmi les entreprises de premier rang. Selon les données d'enquête de première ligne du SMM, la production nationale totale de NdFeB fritté a atteint 29 599 tonnes ce mois-là, en baisse d'environ 6,3 % en glissement mensuel. En termes de structure de production, les entreprises de premier rang ont produit 20 904 tonnes, représentant 70,45 % du total ; les entreprises de milieu de gamme ont produit 6 997 tonnes, représentant 23,74 % ; et les petites entreprises ne représentaient que 5,81 %. L'industrie présentait un degré élevé de concentration, les entreprises de premier rang dominant la part de marché. Les entreprises de premier rang continuent de occuper une position significative tant en volume de production qu'en technologie, et une tendance des commandes se déplaçant de plus en plus vers ces entreprises émerge, renforçant davantage le modèle de l'industrie où les forts deviennent plus forts.

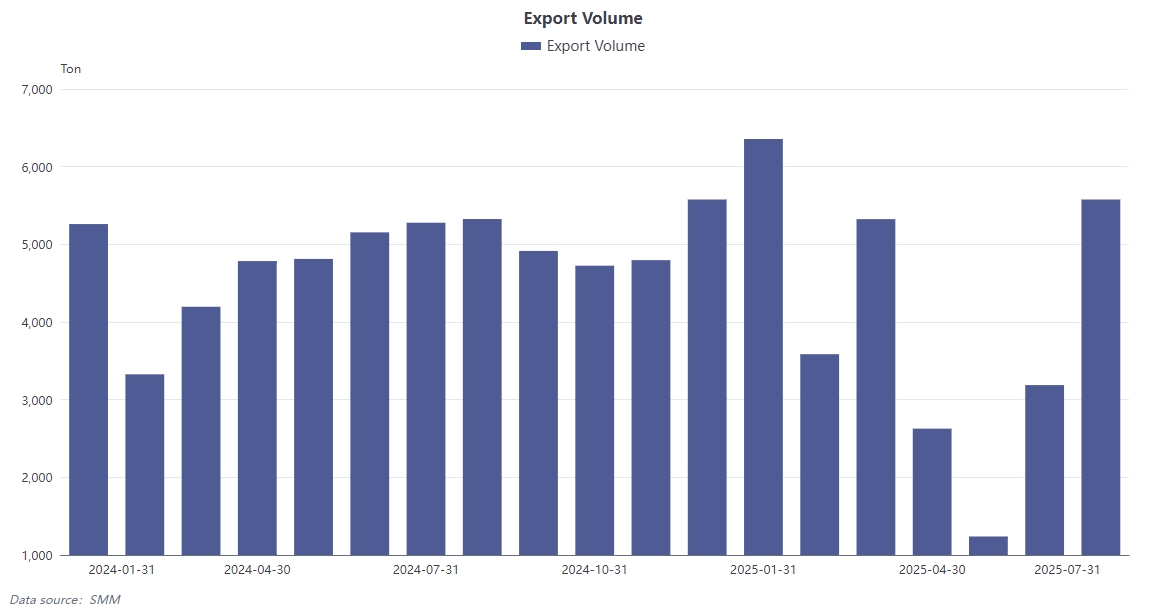

En termes de taux d'activité, le taux d'activité moyen national des usines de NdFeB fritté en août 2025 était de 69,24 %, en baisse de 4,69 % en glissement mensuel. Par taille d'entreprise, le taux d'activité des entreprises de premier rang était de 67,34 %, celui des entreprises de milieu de gamme de 66,97 %, et celui des entreprises de queue de 62,13 %, avec des taux d'activité globaux tendant à la baisse, reflétant une pression de production à court terme généralisée dans l'industrie. Sur le marché à l'exportation, selon l'Administration générale des douanes, la Chine a exporté 5 791,8 tonnes en août. Bien que les données d'exportation de matériaux magnétiques n'aient pas été officiellement publiées, sur la base de l'expérience passée, les exportations de matériaux magnétiques en août 2025 devraient être d'au moins 5 200 tonnes, stables en glissement mensuel. De janvier à juillet 2025, les exportations totales de matériaux magnétiques étaient de 27 890,6 tonnes, en baisse de 14 % par rapport aux 32 813,07 tonnes de la même période en 2024. Cette baisse était principalement due à l'escalade des tensions sino-américaines après la prise de fonction de Trump en 2025, avec les États-Unis imposant de lourds tarifs douaniers et la Chine mettant en œuvre des contrôles à l'exportation, ce qui a supprimé la demande à l'exportation tout au long du premier semestre.

Les principales raisons de la baisse de la production de matériaux magnétiques en août peuvent être attribuées à l'impact combiné de multiples facteurs : une pression significative sur le côté des coûts, avec les prix des matières premières du NdFeB telles que l'oxyde de Pr-Nd et l'alliage de Pr-Nd restant élevés tout au long de juillet et août. Prenant l'alliage de Pr-Nd comme exemple, son prix mensuel moyen est resté à 638 636 yuans, avec des augmentations importantes consécutives entre-temps. Ce coût élevé a entraîné une attitude attentiste notable chez les utilisateurs finaux, certaines commandes non urgentes étant temporairement reportées et les entreprises se tournant principalement vers la consommation des stocks. La demande des utilisateurs finaux est entrée dans la saison morte traditionnelle, la production et les ventes nationales de véhicules à énergie nouvelle ayant continué de baisser en août. Le secteur des appareils ménagers, représenté par les climatiseurs, a progressivement réduit sa production avec la fin de la période estivale. Le secteur de l’électronique 3C, manquant de stimulation par de nouveaux modèles, a vu sa production saturée et des augmentations relativement faibles. Pendant ce temps, les secteurs industriels tels que l’énergie éolienne et les robots industriels ont été affectés par la chaleur estivale, ce qui a réduit les taux d’exploitation des usines et affaibli le soutien aux commandes d’aimants permanents au NdFeB. Les barrières politiques sur le marché des exportations ont intensifié les divisions internes. Bien qu’il y ait eu une demande de commandes de régions comme l’Europe et les États-Unis, et que les exportations devraient rester à un niveau relativement élevé, la politique actuelle exigeant une déclaration pour les matériaux magnétiques au NdFeB a entraîné une concentration des licences d’exportation entre les mains des grandes entreprises leaders. Les petites et moyennes entreprises ont eu du mal à obtenir des licences, les rendant non compétitives à l’exportation et conduisant finalement à des taux d’exploitation insuffisants, exacerbant le déclin global de la production.

Les coûts élevés des matières premières ont été le principal facteur freinant la production. En tant que matière première clé pour les matériaux magnétiques au NdFeB, les fluctuations de prix des alliages Pr-Nd affectent directement les coûts de production et les marges bénéficiaires des entreprises de matériaux magnétiques. Le prix moyen élevé de 638 636 yuans/tonne tout au long de juillet-août a largement dépassé les niveaux historiques pour la même période et, combiné à des hausses de prix consécutives pendant cette période, il a exercé une pression significative sur les coûts des entreprises en aval de matériaux magnétiques. Face à des prix de matières premières si élevés, les entreprises applicatives des utilisateurs finaux ont montré une volonté d’achat considérablement réduite. En dehors des commandes essentielles, de nombreux clients ont choisi de reporter leurs plans d’approvisionnement, de prioriser la digestion de leurs propres stocks et d’attendre des ajustements de prix. Cette attitude attentiste s’est propagée en amont le long de la chaîne industrielle, réduisant directement les commandes des entreprises de matériaux magnétiques, les forçant ainsi à ajuster leurs plans de production et à baisser leurs taux d’exploitation.

La faiblesse saisonnière de la demande combinée à des performances médiocres dans plusieurs secteurs applicatifs a collectivement conduit à un recul global de la demande intérieure en août. En tant que moteur clé de croissance pour les matériaux magnétiques NdFeB haute performance, le secteur des véhicules électriques (NEV) a enregistré des baisses continues de la production et des ventes, réduisant la consommation directe de matériaux magnétiques. Dans le secteur des appareils ménagers, notamment la fabrication de climatiseurs, les calendriers de production ont été progressivement ajustés à la baisse avec la fin de la saison estivale de consommation de pointe, diminuant la demande de composants magnétiques associés. Le marché de l’électronique 3C, sans stimulation de nouveaux modèles révolutionnaires, a atteint une saturation de la production globale, peinant à fournir une demande incrémentielle significative. Bien que la demande à long terme reste positive dans les secteurs industriels tels que l’éolien et les robots industriels, août a également été contraint par les fortes températures estivales. Les usines de nombreuses régions ont ajusté les horaires d’exploitation ou réduit les charges de production pour faire face aux pics de chaleur et d’électricité, réduisant indirectement la demande à court terme d’aimants permanents NdFeB.

L’intensification des barrières politiques à l’exportation a exacerbé la différenciation structurelle au sein de l’industrie, devenant un facteur institutionnel clé affectant la production globale. Bien qu’il existe une demande sur les marchés européen et américain, et que les exportations devraient rester à un niveau relativement élevé, le système actuel de déclaration et de licence d’exportation pour les matériaux magnétiques NdFeB, en pratique, canalise les ressources de licences d’exportation davantage vers les grandes entreprises de premier plan, robustes en conformité. Les entreprises de milieu et de fin de gamme peinent à obtenir des licences d’exportation de manière fluide dans ces conditions politiques, entraînant une perte de compétitivité sur le marché international et une incapacité à sécuriser efficacement des commandes étrangères. En conséquence, leurs taux d’activité ont encore diminué, exerçant un frein notable sur la production nationale totale de matériaux magnétiques en août. La tendance des commandes à l’exportation à se concentrer chez les entreprises de premier plan, tout en consolidant leur position dominante, limite objectivement l’utilisation globale des capacités, car le rythme d’expansion des capacités des entreprises leaders est incapable de compenser pleinement le vide laissé par la sortie des petites et moyennes entreprises à court terme.

À l’avenir, l’industrie des aimants permanents en terres rares traverse une période d’ajustement déclenchée par la contradiction structurelle de « surplus bas de gamme et pénurie haut de gamme ». « Cette involution devrait progressivement s'atténuer entre 2026 et 2028, portée par les sorties de capacités pilotées par les politiques, l'émergence de nouvelles demandes et les percées technologiques. À court terme, bien que les prix des matières premières de terres rares aient légèrement reculé par rapport à leurs sommets, l'offre reste tendue en raison de contraintes telles que les quotas miniers, la réduction des importations de minerai et les politiques environnementales. La demande en aval devrait se renforcer en glissement mensuel à l'entrée de la saison traditionnelle de consommation élevée, ce qui soutiendra les prix des matériaux magnétiques. À long terme, le développement rapide d'industries telles que les véhicules électriques, l'énergie éolienne et la robotique continuera de stimuler la croissance de la demande en terres rares. L'écart entre l'offre et la demande mondiale de NdFeB pourrait persister et s'élargir avec le temps, conférant ainsi un avantage concurrentiel aux entreprises de premier plan disposant de ressources, d'expertise technologique et de barrières clients.