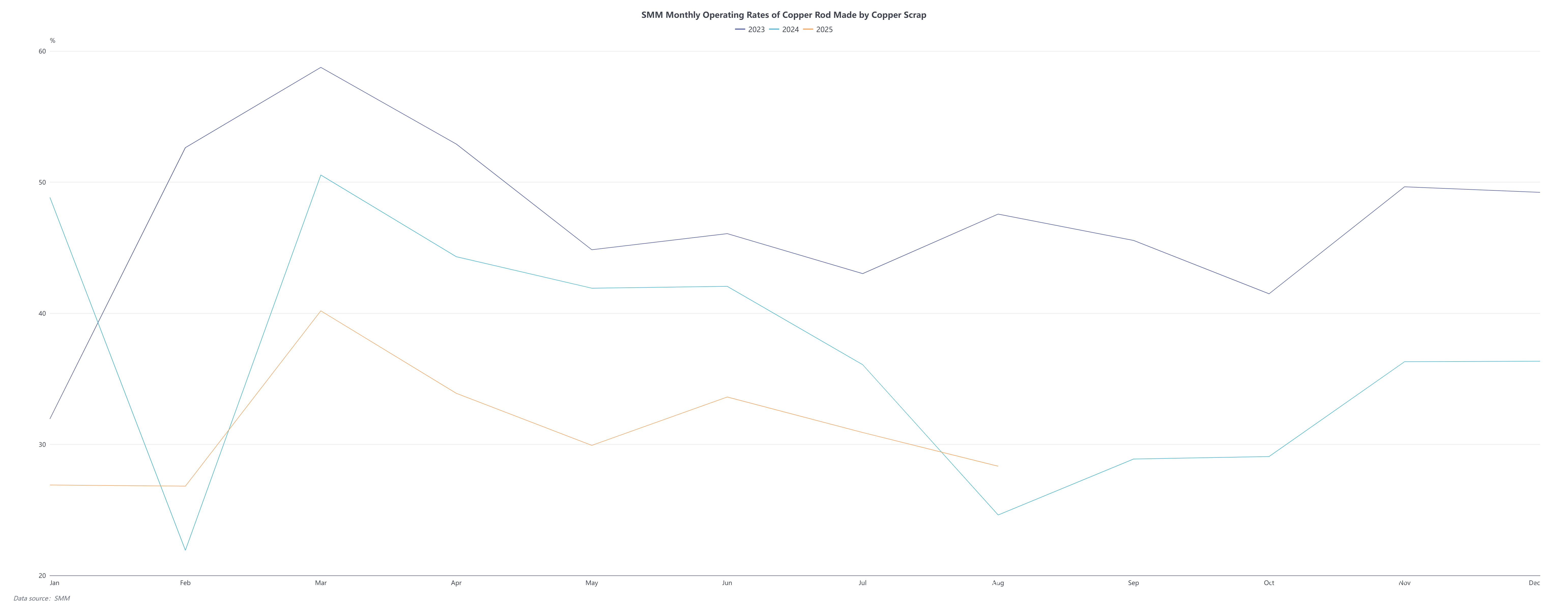

Le taux d'exploitation des barres de cuivre secondaire s'est établi à 28,33 % en août, supérieur aux attentes de 27,43 %, en baisse de 2,57 % en glissement mensuel mais en hausse de 3,62 % sur un an. Le principal défi du marché des barres de cuivre secondaire en août découlait des incertitudes liées aux attentes politiques. Des rumeurs concernant une répression des incitations fiscales irrégulières et des politiques d'attraction des investissements ont poussé de nombreuses entreprises, notamment dans le Jiangxi, à adopter une attitude attentiste en suspendant leur production depuis août. Bien que certaines usines aient prudemment repris leurs activités en septembre après avoir honoré leurs commandes en cours ou s'être procuré des matières premières importées avec factures, le sentiment général du secteur restait prudent. En l'absence de clarté politique totale, la plupart des entreprises hésitent à augmenter significativement leurs charges d'exploitation.

De plus, la tension structurelle dans l'approvisionnement en matières premières persiste. Les fournisseurs de déchets de cuivre montrent une plus forte volonté de vendre lorsque les prix du cuivre augmentent, mais ont tendance à retenir leurs cargaisons une fois que les prix reculent, laissant les usines de barres de cuivre secondaire face au dilemme de « difficulté à acheter même à des prix plus élevés ». L'écart de prix persistant entre les matières premières et les produits finis continue de comprimer leurs marges bénéficiaires déjà minces.

En termes de prix, alors que les cours du cuivre grimpaient, le discount mensuel moyen des barres de cuivre du Jiangxi par rapport aux contrats à terme s'est réduit à 180 yuans/tonne, en baisse de 200 yuans/tonne en glissement mensuel. En raison des réductions de production et des arrêts dans de nombreuses usines de barres de cuivre secondaire du Jiangxi, l'offre de barres de cuivre secondaire a diminué, entraînant des hausses régulières des prix de vente et des améliorations marginales du bénéfice brut. Le bénéfice brut mensuel moyen s'est établi à -296 yuans/tonne, se réduisant de 114 yuans/tonne en glissement mensuel. Bien que la production dans le Jiangxi ait décliné, SMM a appris que les usines des villes environnantes maintenaient des opérations normales en l'absence d'annonces de changements politiques, compensant partiellement la capacité réduite dans le Jiangxi.

Côté demande, bien que la saison creuse se soit terminée en août, de nombreuses entreprises ont signalé que les nouvelles commandes attendues lors de la saison traditionnelle de consommation élevée débutant en septembre auraient dû se matérialiser fin août. Cependant, la prise de commandes affichait toujours des performances médiocres, maintenant la demande en aval pour les barres de cuivre secondaire principalement rigide.