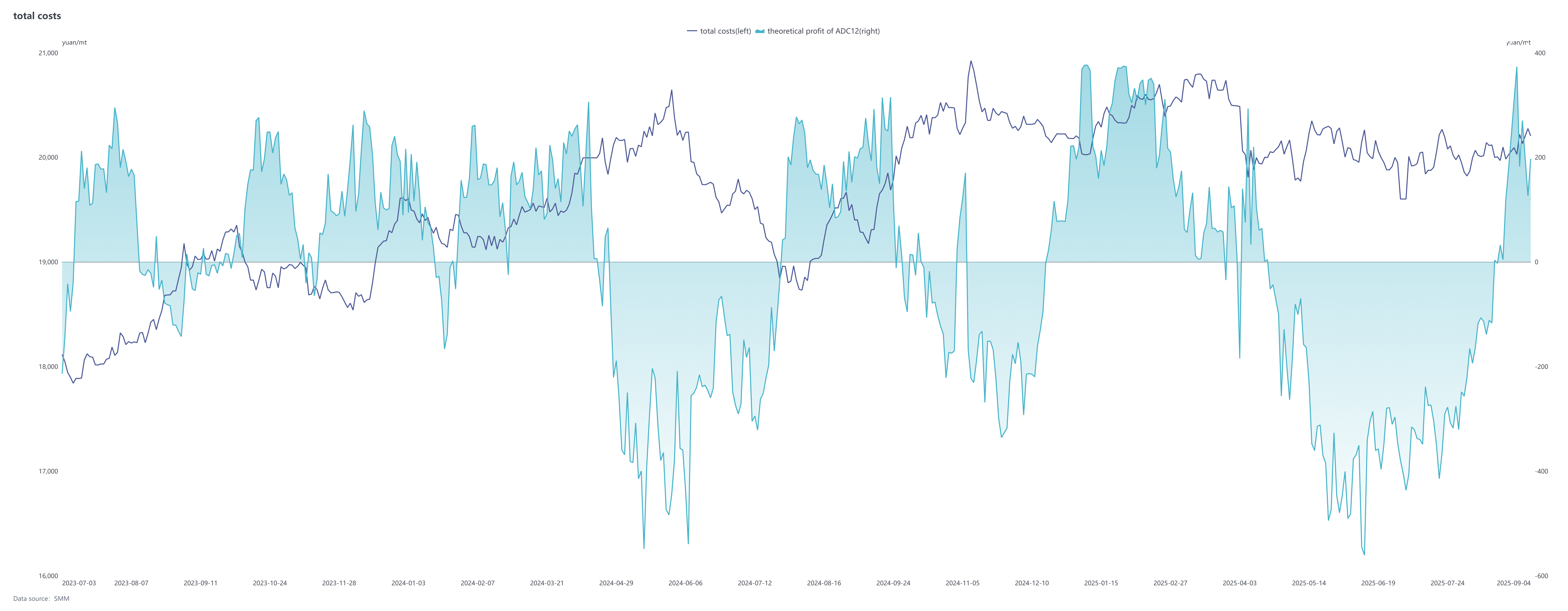

Sur le marché des contrats à terme, le contrat d'alliage d'aluminium coulé 2511 le plus échangé a connu une fluctuation à la hausse en août, passant continuellement de son plus bas de 19 800 yuans/tonne en début de mois pour atteindre un record historique à 20 555 yuans/tonne. Au 5 septembre, il clôturait à 20 280 yuans/tonne. Sur le marché au comptant, les prix de l'ADC12 ont généralement suivi la tendance haussière sans accompagner les baisses en août, avec une remontée rapide du centre de prix. L'écart inversé par rapport aux prix de l'aluminium A00 s'est continuellement réduit, mettant fin le 29 août à trois mois de configuration inversée pour passer à une légère prime. Au 5 septembre, les prix SMM de l'ADC12 avaient augmenté de 750 yuans/tonne pour s'établir à 20 750 yuans/tonne par rapport à début août, avec une prime théorique élargie à environ 520 yuans/tonne sur le contrat à terme le plus échangé. Le prix moyen de l'ADC12 en août a progressé de 1,3 % en glissement mensuel.

Le soutien des coûts était significatif, l'offre de déchets d'aluminium restant tendue tant sur les marchés domestiques qu'internationaux, les prix des déchets augmentant rapidement en parallèle de ceux de l'aluminium. Par ailleurs, les prix des matériaux auxiliaires comme le silicium et le cuivre ont légèrement augmenté. De plus, le document n°770 émis par quatre ministères a entraîné des ajustements des politiques de remboursement de taxes, plusieurs régions ayant annulé les remboursements et les risques de redressement fiscal augmentant encore la pression sur les coûts des entreprises. La forte volonté de répercuter ces coûts a poussé à la hausse des prix des alliages finis, améliorant la rentabilité théorique du secteur.

Côté demande, la consommation en aval s'est légèrement affaiblie en août avec des entreprises en aval prenant collectivement des pauses estivales et une volonté d'achat atone. Les entreprises livrant sous marque ont continué à honorer leurs commandes précédentes, soutenant quelque peu le volume global des commandes. À l'approche de la fin du mois, les anticipations d'une saison haute en septembre se sont renforcées, stimulant une modeste reprise de la demande. Cependant, la hausse rapide des prix au comptant a entraîné de nombreuses demandes de prix mais peu de transactions réelles. En septembre, la demande du marché a continué de croître, la reprise de la consommation dans plusieurs secteurs soutenant progressivement les commandes des usines d'alliages d'aluminium secondaire, bien que la performance réelle de la saison haute reste à confirmer.

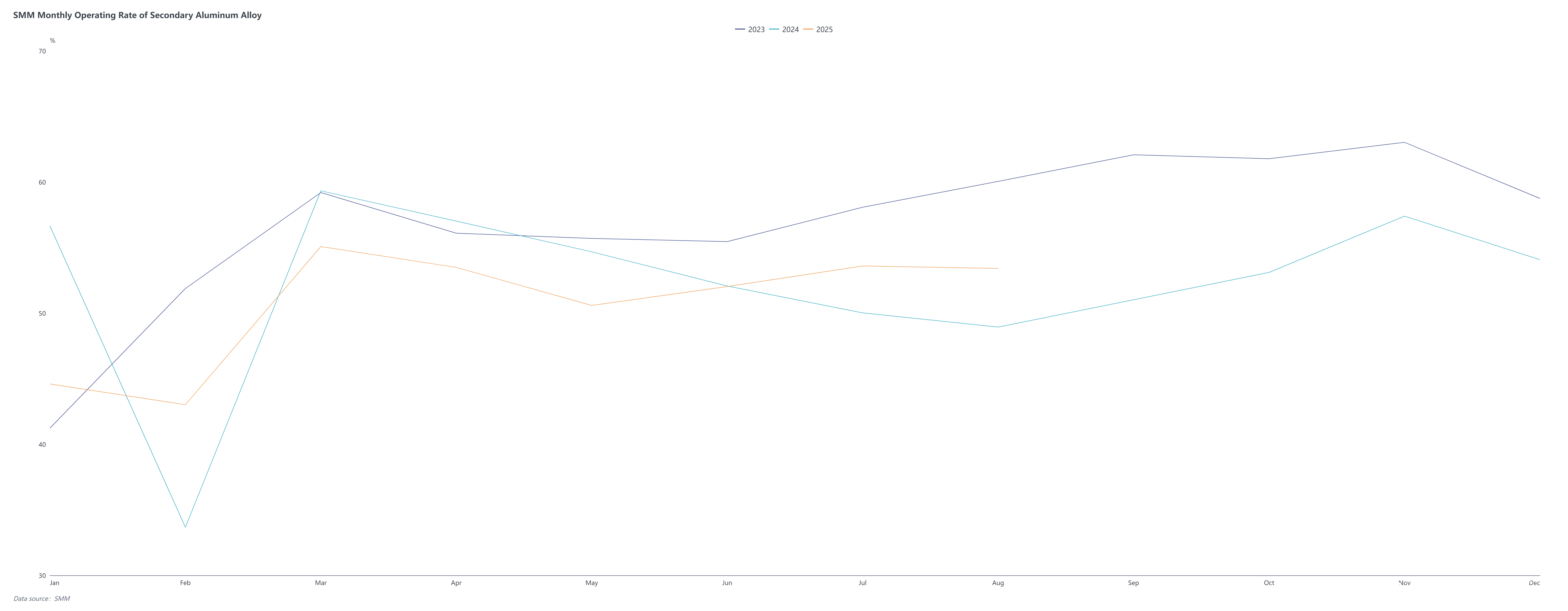

Côté offre, le taux d'activité dans le secteur des alliages d'aluminium secondaire a reculé de 0,19 point en glissement mensuel pour s'établir à 53,41 % en août, en hausse de 4,67 % sur un an. La tendance générale à la baisse découlait de la tension dans l'approvisionnement en matières premières, de l'insuffisance des nouvelles commandes, de la compression des marges de production et des ajustements politiques. En raison des révisions de la politique fiscale, des arrêts ou réductions de production régionaux ont eu lieu en Anhui et Jiangxi, tandis que les inspections environnementales ont réduit la production dans le Hebei et Jiangxi. Cependant, les grandes entreprises et les producteurs de marques de livraison ont maintenu des carnets de commandes relativement pleins, fonctionnant à des taux d'utilisation de capacité constamment élevés avec des améliorations mineures dans certaines installations, entraînant une croissance significative en glissement annuel des taux d'exploitation globaux. En entrant en septembre, la reprise saisonnière de la consommation devrait augmenter les taux d'exploitation, bien que des contraintes persistent, notamment des politiques de remboursement fiscal locales peu clares prolongeant les sentiments d'attentisme du marché, des difficultés d'approvisionnement en aluminium recyclé et des coûts élevés des matières premières. À long terme, alors que les constructeurs automobiles entrent dans leur poussée de fin d'année pour atteindre leurs objectifs annuels, le taux d'exploitation du secteur devrait maintenir sa tendance à la reprise au quatrième trimestre.

Dans l'ensemble, en août, les prix étaient plus susceptibles d'augmenter que de baisser malgré un soutien des coûts solide et des perturbations politiques, mais une faible demande finale et une pression d'accumulation des stocks ont limité la marge de hausse. En prévision de septembre, les coûts élevés, la pression politique et les faibles stocks continueront de soutenir les prix de l'aluminium fluctuant à la hausse. Si la demande saisonnière reprend comme prévu et que les impacts politiques s'intensifient, les prix pourraient dépasser la fourchette actuelle. Cependant, l'ampleur de la reprise de la demande reste une contrainte clé, nécessitant une attention particulière à la progression de la mise en œuvre des politiques, à la récupération de l'offre d'aluminium recyclé et aux changements marginaux de la demande finale.