Le 30 juillet, heure locale, la Maison Blanche américaine a annoncé que le président Trump avait signé une proclamation imposant des droits de douane sur plusieurs catégories de produits en cuivre importés. La proclamation indiquait qu'à partir du 1er août, un tarif de 50 % serait universellement appliqué aux produits semi-finis en cuivre importés (tels que tubes, fils, billettes, plaques et tuyaux en cuivre) et aux dérivés à forte teneur en cuivre (comme raccords, câbles, connecteurs et composants électriques). La Maison Blanche a précisé que les matières premières en cuivre (y compris minerai, concentrés, matte, cathode et anode de cuivre) ainsi que les déchets de cuivre n'étaient pas soumis aux droits de douane de la « section 232 » ou aux tarifs réciproques. En vertu de la section 232 de la loi américaine sur l'expansion commerciale de 1962, le président américain a le pouvoir d'imposer des droits de douane ou de fixer des quotas sur les importations pour des raisons de « sécurité nationale ». Par la suite, l'écart de prix du cuivre s'est rapidement réduit. Le 11 août, la probabilité accrue d'une baisse des taux par la Fed américaine a affaibli le dollar, stimulant les actifs à risque et les métaux précieux, avec des prix du cuivre continuant à augmenter et dépassant les 79 000 yuans/tonne. Après un léger recul, les prix se sont stabilisés autour de 78 500 yuans/tonne. Le 22 août, les actions A ont progressé, l'indice composite de Shanghai dépassant les 3 800 points, atteignant un nouveau sommet en 10 ans. D'ici le 25 août, les anticipations d'une baisse des taux par la Fed se sont encore renforcées, soutenant les actifs à risque. Avec des développements macroéconomiques positifs successifs tant au niveau national qu'international, les prix du cuivre ont de nouveau bondi, approchant le seuil des 80 000 yuans/tonne. En août, les fondamentaux du cuivre étaient en période creuse pour la consommation, aggravés par des prix élevés, entraînant une demande globalement médiocre. Le 31 août, conformément à l'« Avis sur la normalisation des politiques d'investissement » (n° 770, 2025) publié conjointement par quatre ministères, dont la Commission nationale du développement et de la réforme, les gouvernements locaux ont été invités à réglementer les politiques d'investissement, les contrats non conformes signés après mai 2024 devant être résiliés d'ici le 31 août 2025. Les changements politiques dans le secteur des matériaux recyclés ont progressivement imprégné la chaîne d'approvisionnement, posant les bases de prix du cuivre plus élevés à l'avenir.

Analyser les stratégies de marché pour positionner et faire monter les prix du cuivre en septembre

Front macroéconomique :

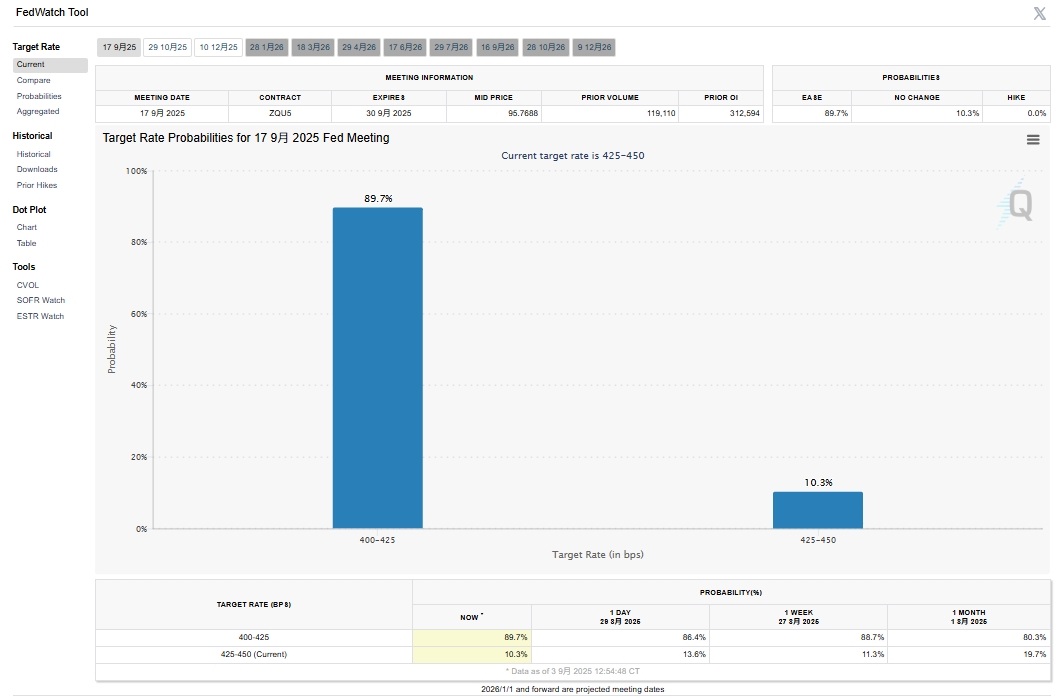

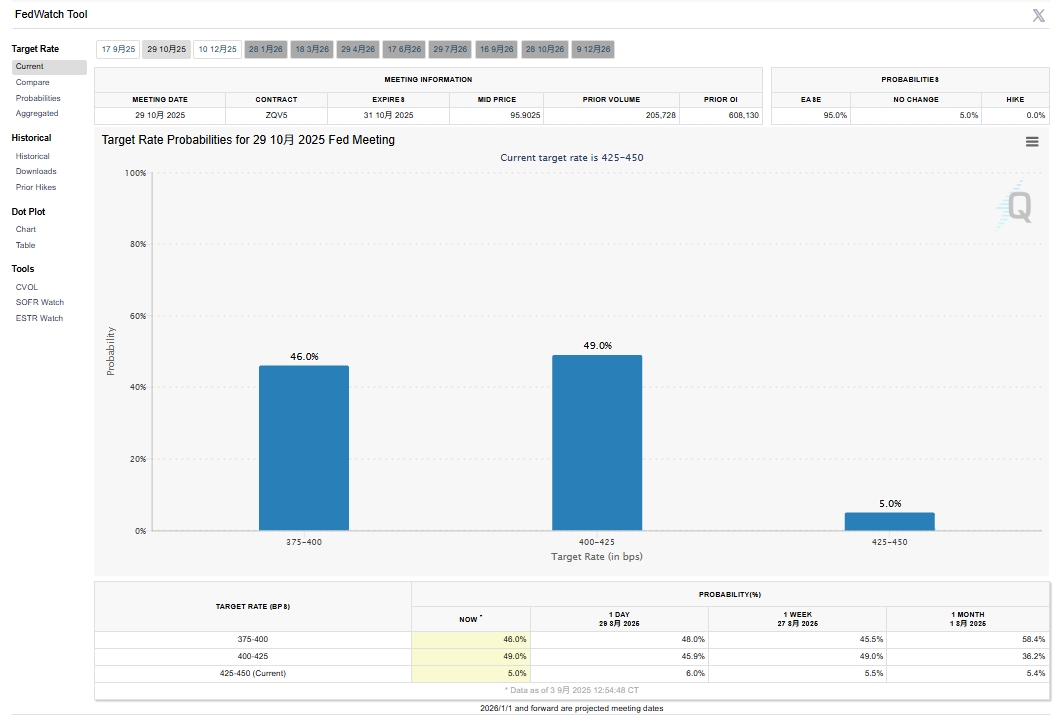

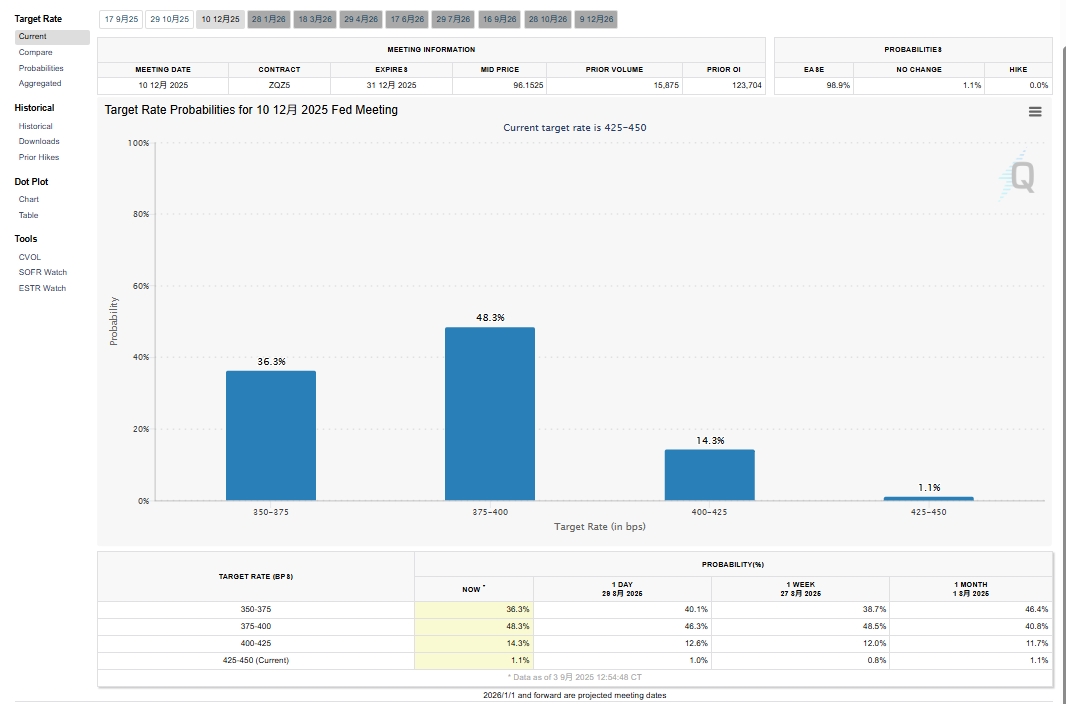

Source des données : CME FedWatch Tool

Les anticipations d'une baisse des taux par la Fed américaine en septembre se sont renforcées. Selon les dernières données du CME FedWatch, la probabilité d'une baisse de 25 points de base en septembre a atteint 89,7 %, suivie d'une probabilité de 46 % pour une nouvelle baisse de 25 points en octobre et de 36,8 % en décembre. Les paris sur une baisse des taux en septembre étaient les plus forts, bénéficiant aux métaux précieux et aux actifs risqués. L'or a atteint de nouveaux sommets, tandis que le cuivre a suivi la hausse, franchissant la barre des 80 000 yuans/tonne lors de la séance nocturne du 2 septembre et atteignant 80 700 yuans/tonne le 3 septembre. Le cuivre LME a culminé à 10 038 $/tonne, tandis que la perte d'arbitrage à l'importation du cuivre SHFE s'est élargie, passant de 100-200 yuans/tonne à 300-400 yuans/tonne. Bien que le sentiment se soit affaibli après que les prix du cuivre aient dépassé 80 000 yuans/tonne, pourquoi le marché est-il resté confiant dans une hausse des prix en septembre et au-delà ? Au-delà des vents macroéconomiques favorables, les fondamentaux ont également joué un rôle.

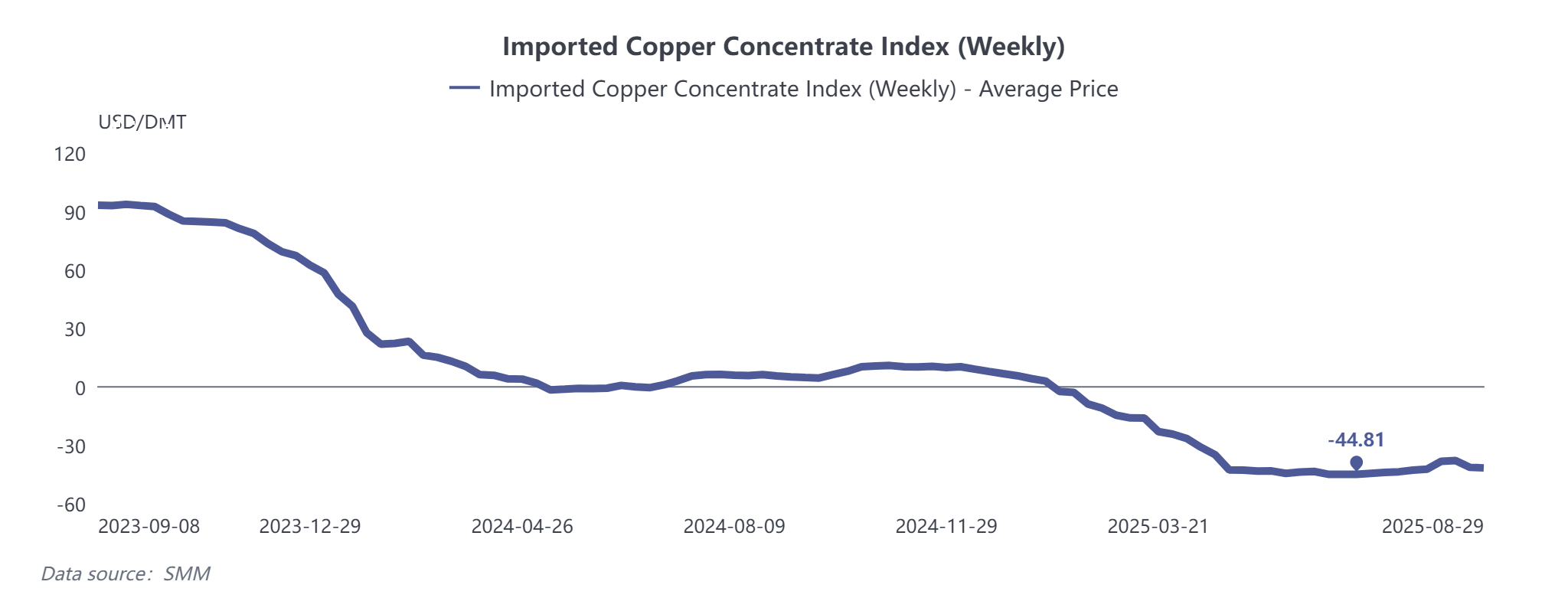

Concentrés de cuivre : L'équilibre tendu a persisté. Bien que les TC aient brièvement rebondi en raison de la liquidation des stocks de Grasberg, ils ont de nouveau chuté de plus de 40 $/tonne après la fin de la liquidation et la finalisation du prix d'appel d'offres de BHP, avec des risques supplémentaires à la baisse.

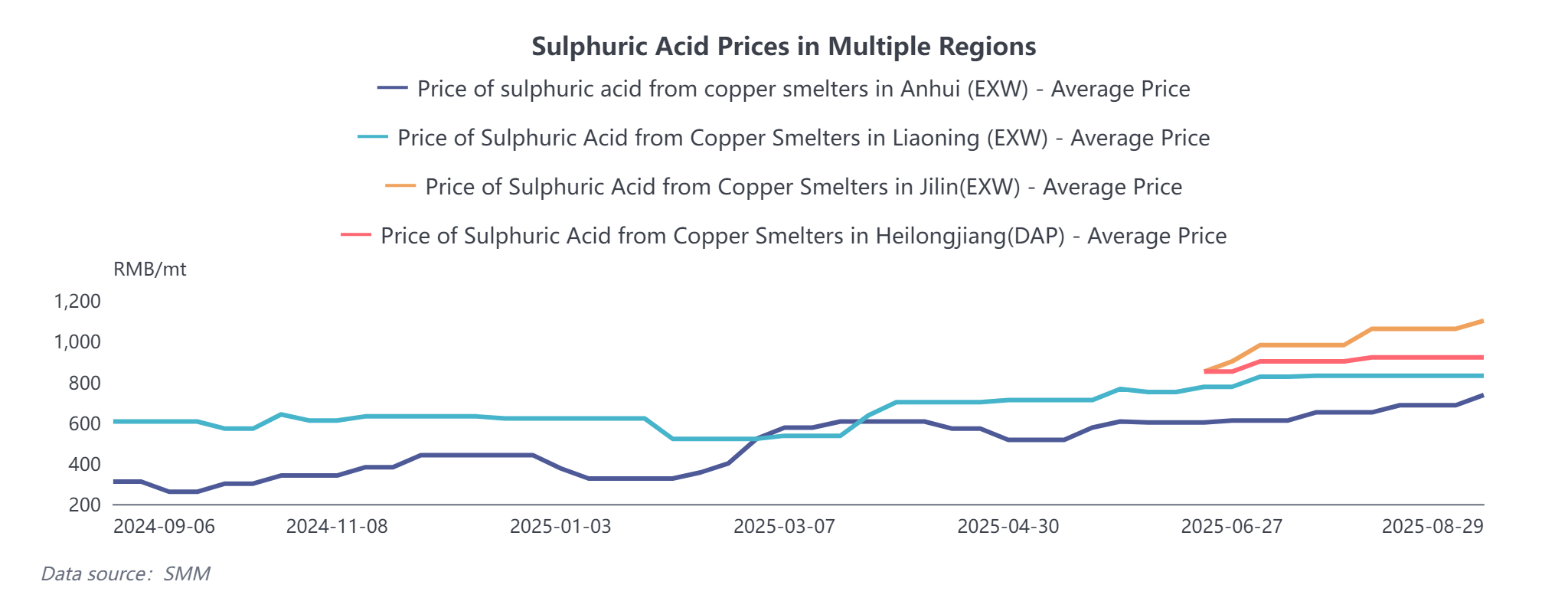

Acide sulfurique : La hausse des prix du soufre a entraîné une augmentation des prix de l'acide de fonderie, maintenant les revenus des sous-produits de fonderie relativement sains et compensant certaines pertes de fonderie.

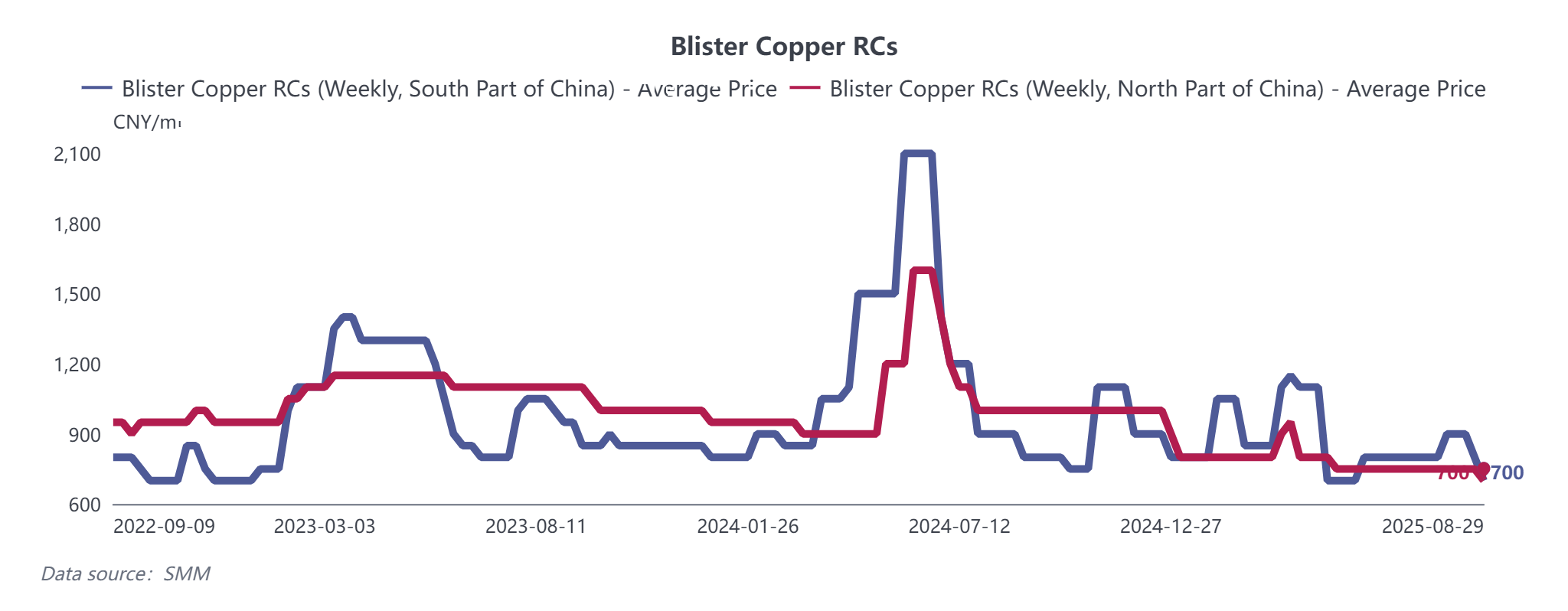

Anode de cuivre : Affectée par la politique n° 770 mentionnée précédemment, l'anode de cuivre et la cathode de cuivre dérivées de déchets ont été perturbées. Au 29 août, les RC hebdomadaires de cuivre brut du SMM dans le sud de la Chine ont baissé de 100 yuans/tonne en glissement hebdomadaire, tandis que ceux du nord de la Chine ont chuté de 50 yuans/tonne. Les frais de traitement des plaques d'anode domestiques ont également diminué de 100 yuans/tonne. Bien que la plupart des contrats à long terme en septembre puissent être livrés comme d'habitude, l'anode de cuivre dérivée de déchets continuera de subir les impacts de la politique.

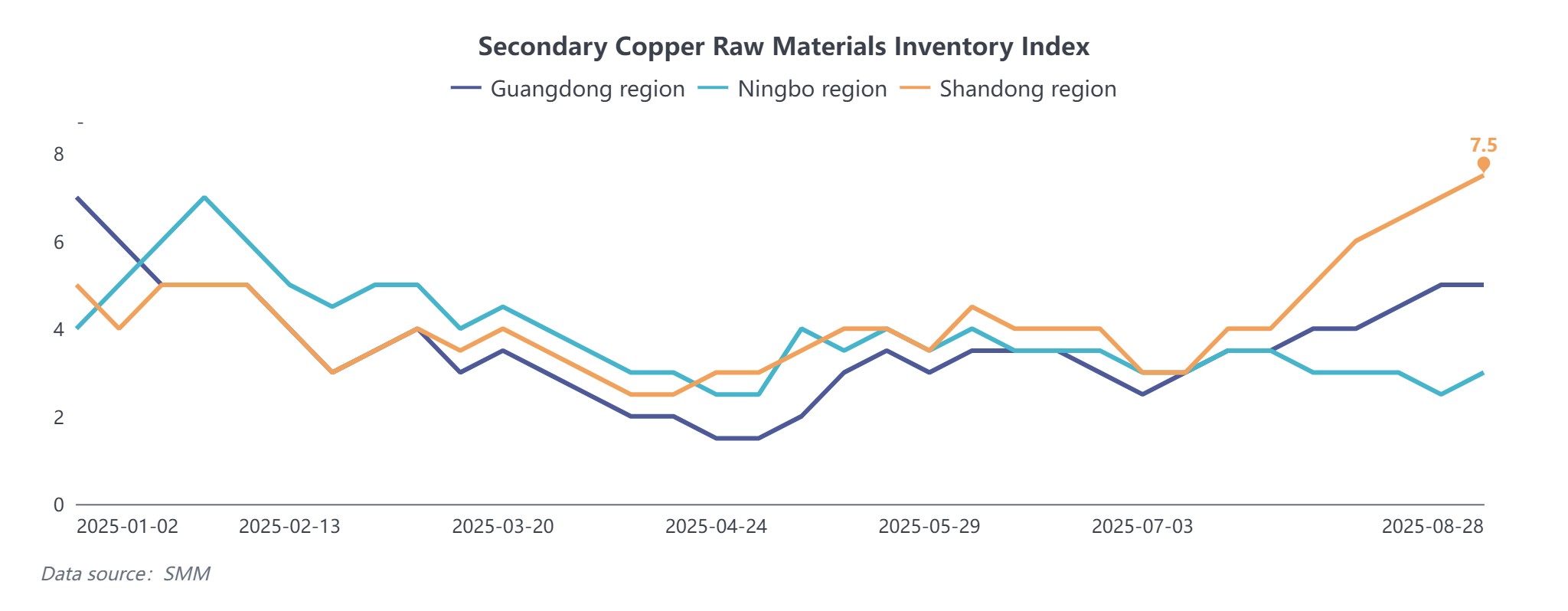

Cuivre secondaire : Les ajustements politiques, y compris les annulations de promotion des investissements et la facturation inversée, ont augmenté les coûts pour les producteurs de cuivre secondaire, le Jiangxi étant le plus touché. Les taux d'exploitation des barres de cuivre secondaire ont continué de baisser, tandis que les fournisseurs, anticipant des prix plus élevés, ont constitué des stocks. Le coefficient d'inventaire social des matières premières en cuivre recyclé du SMM a récemment augmenté. En raison des tarifs, une grande partie du cuivre secondaire importé transite par le Japon, la Malaisie et la Thaïlande. Les importations cumulées de cuivre secondaire de janvier à juillet 2025 n'ont pas significativement baissé, mais la demande croissante de fonderie maintiendra le marché tendu.

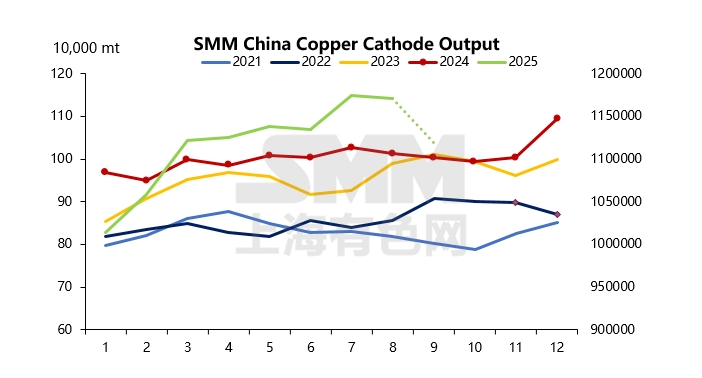

Cathode de cuivre : Ces facteurs indiquent un resserrement des matières premières pour les fonderies. Début septembre, outre les maintenances programmées, certaines fonderies pourraient réduire leur production en raison de pénuries de cuivre recyclé, diminuant l'offre dans le Jiangxi et le nord de la Chine. Avec le début de la saison traditionnelle de pointe en septembre-octobre, la consommation devrait s'améliorer, bien que la demande des utilisateurs finaux varie : énergie > transport > électroménager > immobilier. De nombreux acteurs du marché prennent en compte les importations complémentaires, le cuivre importé arrivant mi-août après l'ouverture de la fenêtre d'arbitrage. Cependant, les données d'importation montrent que plus de 60 % des expéditions sont du cuivre EQ. Selon les données du SMM, la production chinoise de cathode de cuivre en septembre devrait baisser de 52 500 tonnes (soit -4,48 % en glissement mensuel). Même avec les importations complémentaires, l'offre livrable pourrait diminuer, ce qui pourrait entraîner une structure BACK élargie avant la date de livraison en septembre.

Compte tenu de ces facteurs, les prix du cuivre ont encore une marge de hausse dans un contexte macroéconomique et d'offre, alors que la consommation devrait entrer en saison de pointe. Cependant, une fois que les prix dépassent 80 000 yuans/tonne, les nouvelles commandes en aval et la vitesse de collecte des marchandises pourraient subir des pressions supplémentaires. Une résistance est anticipée si les prix dépassent 81 000 yuans/tonne.