Après le choc tarifaire et les ajustements du commerce mondial, le marché du cuivre reste tendu en 2025. Les données montrent que les stocks de cuivre raffiné aux États-Unis ont atteint un niveau record en 21 ans, suite aux importations anticipées par les négociants cherchant à éviter les tarifs potentiels et à capturer l'arbitrage intermarchés. Les importations ont ralenti en juillet après cette phase de préchargement. Le résultat final des tarifs a exempté les cathodes de cuivre, mais a imposé un droit de 50 % sur les produits semi-finis, ce qui a encore plus déformé les flux commerciaux mondiaux. En conséquence, le marché du cuivre raffiné aux États-Unis fait face à un déséquilibre évident entre l'offre et la demande à court et à long terme, et le sentiment du marché est devenu prudent.

Côté demande, la consommation mondiale de cuivre raffiné devrait croître de près de 4,5 % en 2025, principalement tirée par l'activité industrielle et les politiques de stimulation chinoises, avec une croissance significative au premier semestre. La fourniture minière, cependant, devrait augmenter de seulement 0,5 %, tandis que la production raffinée devrait progresser de seulement 1,9 % — en grande partie en raison d'une production chinoise plus élevée compensant les réductions à l'étranger. Ce déséquilibre structurel persiste, et le déficit mondial de cuivre raffiné devrait encore se creuser en 2026, la « circulation interne » de la chaîne d'approvisionnement régionale devenant plus évidente.

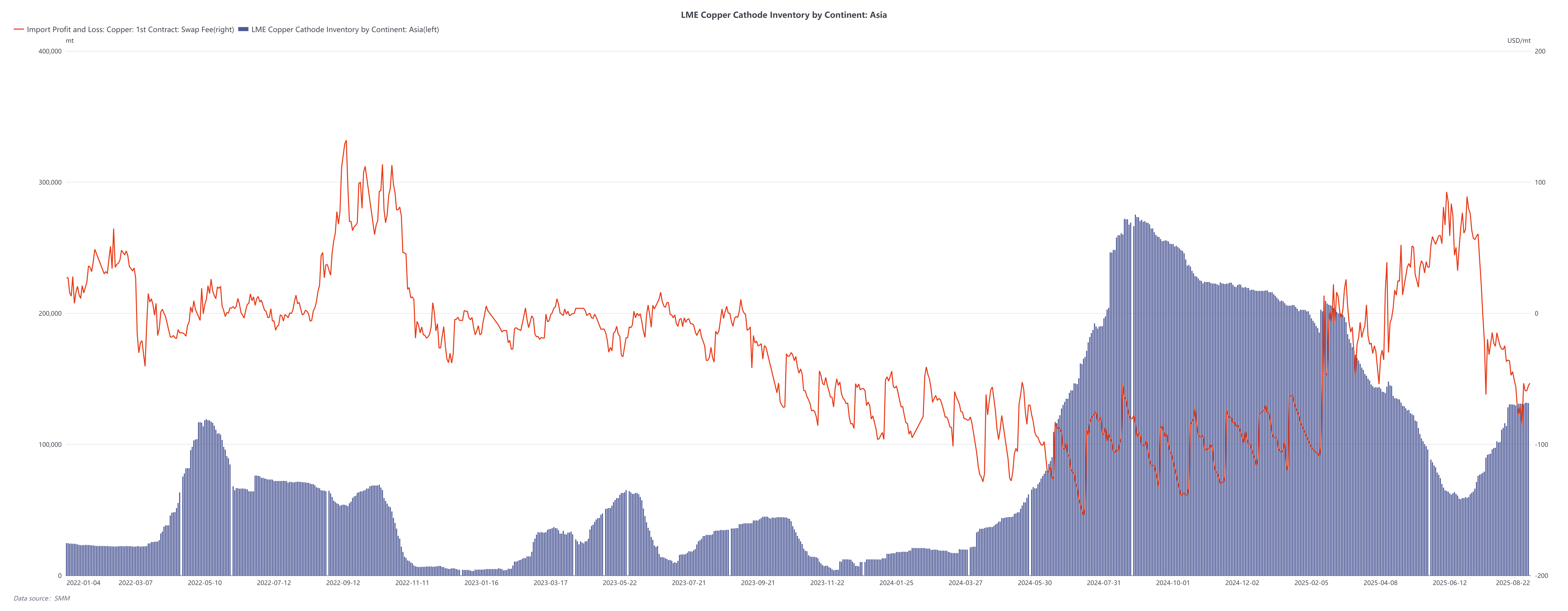

Pendant ce temps, les stocks asiatiques de la LME ont continué de s'accumuler depuis le second semestre de 2024, reflétant une redistribution des flux commerciaux mondiaux. Cependant, malgré l'accumulation des stocks, les écarts de prix à court terme de la LME se sont affaiblis depuis juin 2025, indiquant une baisse de la demande physique asiatique. Plus tôt cette année (février-avril), les écarts de prix à court terme serrés mettaient en évidence des pénuries immédiates, mais le déclin récent indique que la pression à court terme s'est atténuée. À l'avenir, l'accumulation des stocks est plus susceptible de se concentrer aux États-Unis, tandis que l'arbitrage actuel entre la LME et le COMEX suggère peu d'inclination à une sortie de cathodes américaines.

Perspectives :

Bien que les fondamentaux restent tendus, la combinaison « augmentation des stocks + affaiblissement des écarts de prix » souligne l'incertitude du côté de la demande. Les participants au marché s'attendent à ce que, à la fin août, lorsque la fenêtre d'importation de la Chine s'ouvre progressivement, le déstockage dans les zones franches s'accélère, les primes de marque se réduisent et que le négoce au comptant revienne à une logique d'arbitrage SHFE/LME. Dans l'ensemble, la volatilité des prix du cuivre devrait rester élevée, les politiques commerciales et la croissance mondiale inégale continuant de remodeler les flux internationaux de cuivre