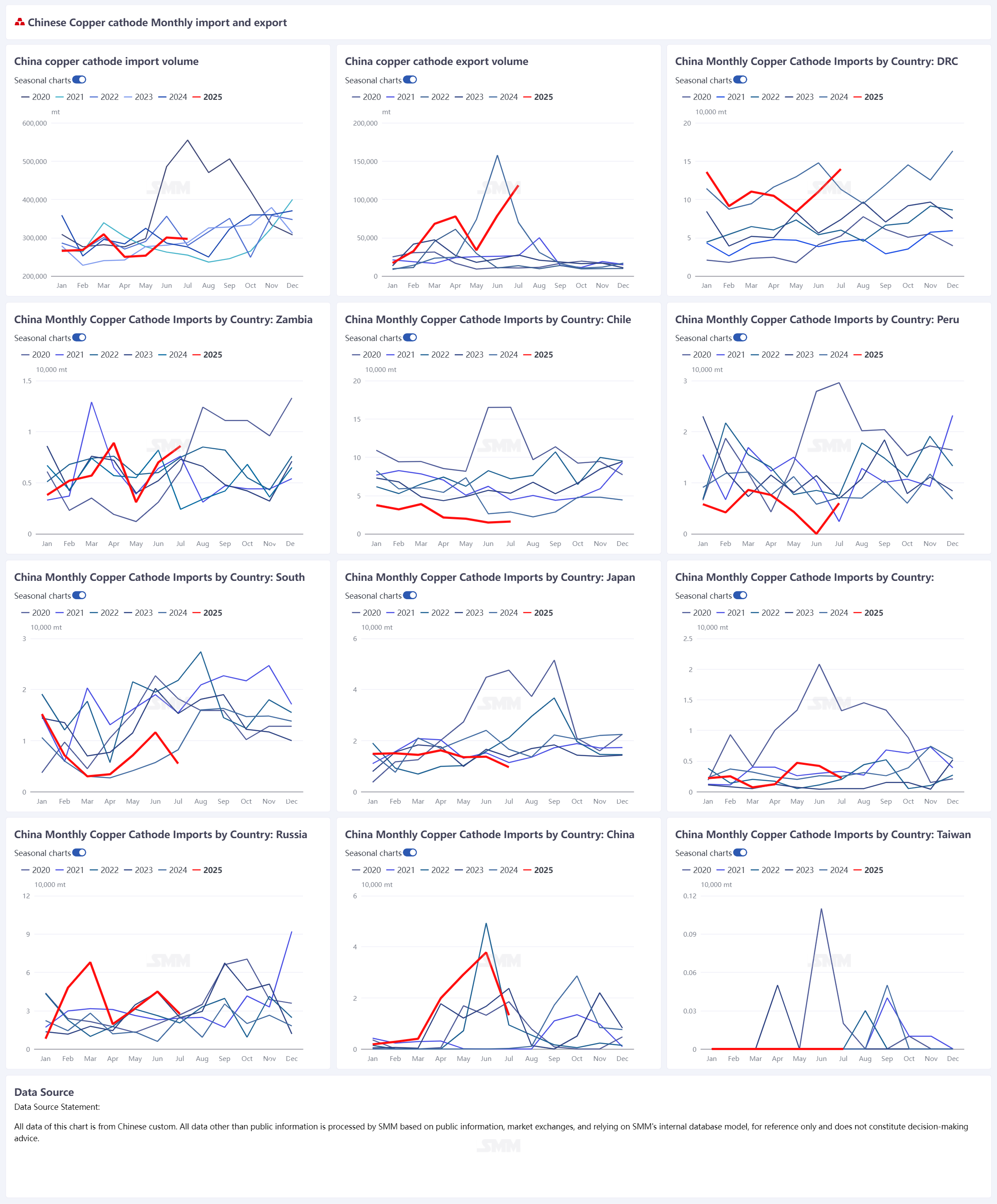

Selon les données douanières, les importations chinoises de cuivre raffiné ont atteint 296 900 tonnes en juillet 2025, en baisse de 1,20 % en glissement mensuel, mais en hausse de 7,56 % sur un an. Parallèlement, les exportations ont fortement augmenté pour atteindre 118 400 tonnes, ce qui représente une hausse de 49,86 % en glissement mensuel et de 69,13 % sur un an. Les volumes d'importation et d'exportation ont tous deux dépassé les attentes du marché.

Importations : la RDC représente près de la moitié, avec des hausses marquées en provenance des Pays-Bas et du Pérou

Par origine, la République démocratique du Congo (RDC) est restée le principal fournisseur de la Chine, avec des importations de 139 600 tonnes en juillet, représentant 47,01 % du total des importations et en hausse de 26,75 % en glissement mensuel. La Russie arrive en deuxième position avec 27 500 tonnes (part de 9,27 %), bien que les volumes aient diminué de 38,80 % en glissement mensuel. Les importations en provenance des Pays-Bas ont atteint 16 800 tonnes, en hausse de 210,20 % en glissement mensuel — selon des sources du marché, ces entrées étaient en grande partie constituées de cuivre russe précédemment retiré des entrepôts de la LME. Le Pérou a également enregistré une reprise de ses expéditions, qui ont atteint 6 000 tonnes après la fin des travaux de maintenance à la fonderie d'Ilo de SPCC. En revanche, les importations en provenance du Chili n'ont été que de 16 000 tonnes, en baisse de 43,86 % sur un an.

Par mode d'échange, le commerce général est resté dominant avec 145 000 tonnes, représentant 48,83 % du total. Les importations via les zones franches ont atteint 111 400 tonnes (37,54 %). Le commerce de transformation — y compris la transformation à l'importation et la transformation en assemblage — a représenté environ 10 %, ce qui suggère que les importations liées à la transformation sont restées stables.

Exportations : Taïwan, États-Unis et Corée du Sud représentent plus de 70 % du total, avec une demande en hausse aux États-Unis

Côté exportation, la Chine a expédié 118 400 tonnes de cuivre raffiné en juillet, en hausse de 49,86 % en glissement mensuel et de 69,13 % sur un an. Les principales destinations étaient Taïwan, les États-Unis et la Corée du Sud, qui ont représenté ensemble plus de 70 % du total. Les expéditions vers Taïwan ont bondi à 37 200 tonnes (part de 31,43 %), en hausse de 267,84 % en glissement mensuel ; les exportations vers les États-Unis se sont établies à 26 300 tonnes (part de 22,19 %) ; et la Corée du Sud a reçu 25 900 tonnes (part de 21,87 %), en hausse de 54,83 % en glissement mensuel.

Les marchés d'Asie du Sud-Est ont également affiché une demande robuste : la Thaïlande et le Vietnam ont importé respectivement 6 895 tonnes et 6 319 tonnes, enregistrant toutes deux une croissance annuelle à deux chiffres ou plus. De plus, Singapour et les Pays-Bas ont enregistré des augmentations notables, ce qui concorde avec les rumeurs de marché selon lesquelles du cuivre chinois était exporté vers l'Europe pour des échanges. Selon le mode de transaction, le commerce de transformation et la logistique des zones franches ont dominé, représentant respectivement 53,07 % et 46,93 % des exportations, tandis que le commerce général était négligeable.

Perspectives de marché : La marge d'importation devrait rouvrir en août

À l'avenir, suite à l'annonce du gouvernement américain d'imposer un tarif de 50 % sur les produits semi-finis de cuivre à partir du 1er août, l'arbitrage entre la LME et la COMEX a effectivement pris fin. Cependant, les flux commerciaux mondiaux ne sont pas susceptibles de se normaliser rapidement en août, et les importations chinoises pourraient rester relativement faibles.

Avec la poursuite de l'accumulation des stocks de la LME, le prix relatif s'améliore progressivement. Alors que davantage de cargaisons arrivent au milieu et à la fin du mois d'août, la fenêtre d'importation est susceptible de rouvrir. L'activité du marché a déjà augmenté, et les primes de cuivre de Yangshan semblent avoir touché le fond, avec un potentiel de hausse à venir. Les stocks des zones franches pourraient reprendre leur déstockage ; parallèlement, les primes de réexportation des connaissements vers les États-Unis se sont normalisées, les écarts de prix entre marques se réduisent, et le commerce à terme revient à une logique basée sur le ratio SHFE/LME.

On s'attend à ce qu'une partie des stocks de la LME commence à affluer vers la Chine, et les importations mensuelles pourraient se redresser progressivement vers le niveau de 300 000 tonnes.