Revue du marché des véhicules à énergies nouvelles (VEN) en Chine au premier semestre 2025 : double nouvelle politique + exonération de la taxe d’achat + guerre des prix entre les constructeurs automobiles

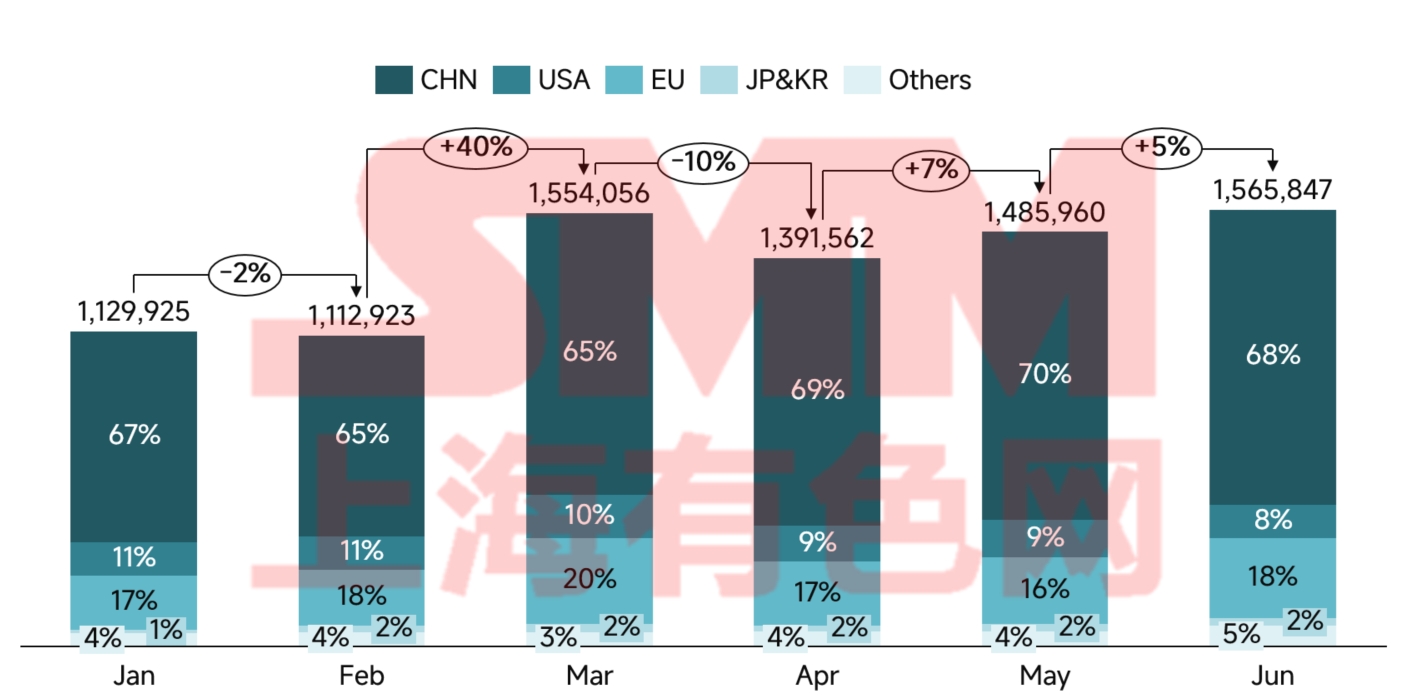

Au premier semestre 2025, le marché mondial des VEN a continué de croître, avec une augmentation remarquable en glissement annuel de 25 %. Par pays/région, la Chine a conservé sa position de leader mondial en termes de ventes de VEN au premier semestre 2025, avec un taux de pénétration de 46,6 %. Le soutien politique et la guerre des prix ont entraîné une forte croissance des marques nationales, et les exportations ont atteint des records. En Europe, la demande du marché a montré des signes de reprise, mais la croissance des VEN n’a été que dans les chiffres simples en raison de la réduction des subventions et des goulots d’étranglement de la chaîne d’approvisionnement, tandis que les constructeurs automobiles chinois ont accéléré leurs implantations locales pour saisir des parts de marché. Le marché des VEN aux États-Unis a pris du retard par rapport à la Chine et à l’Europe, les taux d’intérêt élevés et l’incertitude politique étant des freins à son potentiel. Les marchés émergents tels que l’Asie du Sud-Est et l’Amérique latine ont montré des premiers signes de croissance explosive.

Figure 1 : ventes et part de marché mondiales des voitures particulières à énergies nouvelles par pays

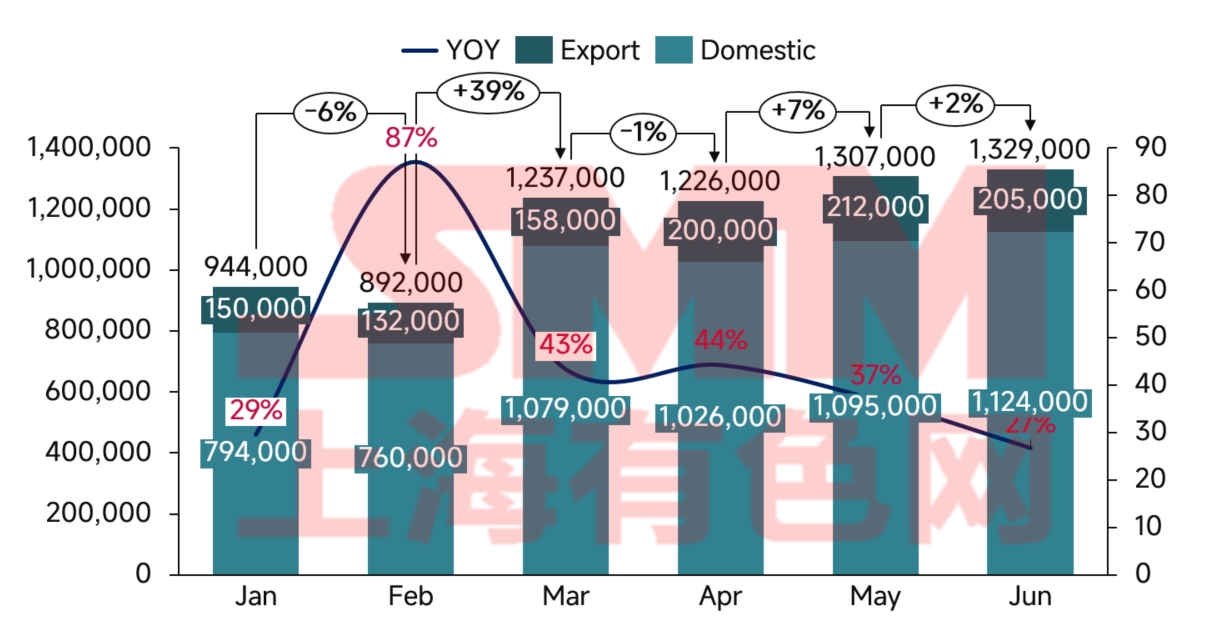

Au premier semestre 2025, le marché des VEN en Chine a poursuivi sa croissance rapide depuis le second semestre 2024 sous l’influence de la double nouvelle politique et de l’exonération de la taxe d’achat, avec des ventes au premier semestre atteignant 6,935 millions d’unités.

Figure 2 : ventes de VEN en Chine et taux de croissance en glissement annuel

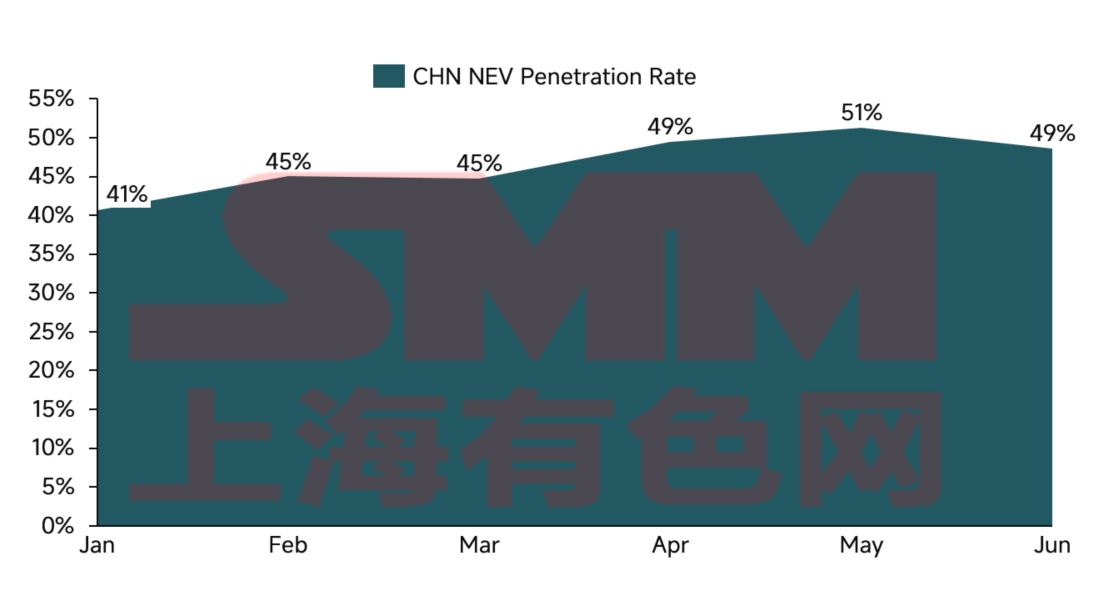

Figure 3 : taux de pénétration mensuel des VEN en Chine

Du point de vue politique, le premier semestre 2025 a vu la formation d’un système d’incitations à plusieurs niveaux centré sur l’exonération de la taxe d’achat, complété par des subventions de reprise et des politiques locales de soutien. La politique d’exonération de la taxe d’achat, prolongée jusqu’à la fin de 2025, maintient une exonération maximale de 30 000 yuan par véhicule, réduisant directement les coûts d’achat des consommateurs. Les données d’études de marché montrent que pour les véhicules dont le prix se situe entre 150 000 et 200 000 yuan, l’exonération fiscale équivaut à une remise de 8,5 % sur le prix du véhicule, ce qui influence considérablement les décisions d’achat.

La politique de subventions de reprise a connu une avancée majeure cette année. La portée des subventions a été élargie des véhicules conformes à la norme d’émissions nationale V pour inclure certains véhicules conformes à la norme nationale IV, le montant maximal de la subvention par véhicule ayant été porté à 15 000 yuan. Cette politique a entraîné un effet de substitution notable, avec 1,2 million de véhicules à énergies nouvelles (VEN) vendus via des canaux de reprise au premier semestre, représentant 25 % des ventes totales. Cependant, des disparités régionales sont apparues dans la mise en œuvre de la politique. Les villes de premier rang telles que Shanghai et Shenzhen ont connu une grande efficacité de la politique, avec des taux d'utilisation des subventions dépassant 95 %, tandis que certaines villes de troisième et quatrième rangs ont vu leurs effets diminuer en raison de mesures d'accompagnement incomplètes.

Le soutien politique à l'infrastructure de recharge a également obtenu des résultats significatifs. Les données de la China Charging Alliance montrent qu'à la fin de juin 2025, le nombre total d'installations de recharge pour véhicules électriques en Chine a atteint 16,1 millions, soit une augmentation de 55,6 % en glissement annuel. Cela comprend 4,096 millions de points de recharge publics et 12,004 millions de points de recharge privés, en hausse de 36,7 % et 63,3 % respectivement. Les dix premières régions, dont le Guangdong, le Zhejiang et le Jiangsu, représentent 67 % des bornes de recharge publiques. L'atténuation de « l'angoisse de l'autonomie » due à la densité accrue du réseau de recharge a indirectement stimulé l'adoption des VEN. Les données indiquent que dans les régions où la densité des bornes de recharge dépasse 3 unités par kilomètre carré, la croissance des ventes de VEN a été de 40 % supérieure à celle des autres régions.

L'impact des politiques de privilège routier ne doit pas être négligé. Actuellement, 80 villes en Chine ont mis en œuvre des politiques de circulation illimitée pour les VEN, représentant 65 % des ventes nationales de VEN. Dans les villes avec des restrictions de circulation strictes, telles que Beijing et Guangzhou, la valeur des privilèges routiers des VEN équivaut à 3 à 5 % du prix du véhicule, servant d'incitation clé à l'achat.

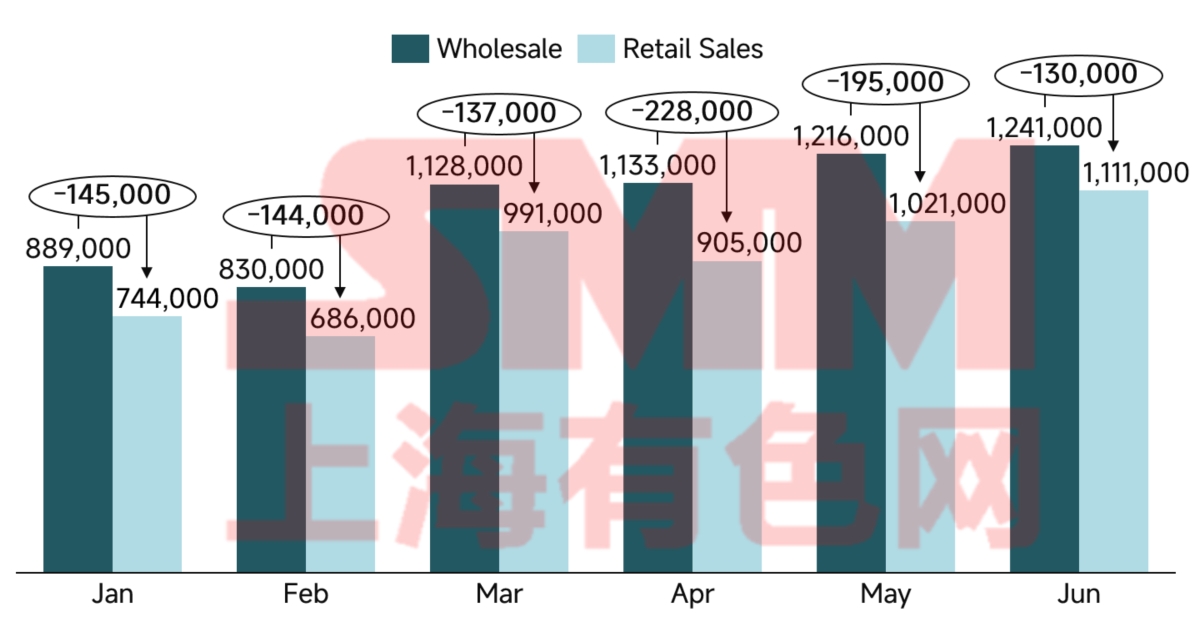

Figure 4 : Ventes de gros et de détail de VEN en Chine

Le phénomène des « voitures d'occasion à kilométrage zéro » a attiré une attention nationale importante au premier semestre 2025.Ces véhicules, nouvellement immatriculés mais immédiatement revendus comme voitures d'occasion, représentent une forme de réduction de prix déguisée, exacerbant la concurrence des prix déjà intense et impactant la rentabilité et le développement sain de l'industrie.L'écart entre les chiffres des ventes de gros et de détail reflète partiellement les niveaux d'inventaire des concessionnaires. Au premier semestre 2025, certains constructeurs automobiles et concessionnaires ont fait face à une pression d'inventaire importante, les niveaux d'inventaire élevés motivant leur participation aux guerres des prix.

La concurrence sur les prix sur le marché chinois des VNE a présenté des caractéristiques de phase distinctes en 2025 :

1) T1 : Amélioration des fonctionnalités sans augmentation des prix – Les constructeurs automobiles ont maintenu leurs structures de prix en ajoutant des fonctionnalités. BYD a pris la tête du secteur en introduisant la conduite autonome de niveau L2+ sur des véhicules de la classe des 150 000 CNY, déclenchant une tendance d'amélioration des fonctionnalités à l'échelle du secteur. Cependant, les retours du marché ont montré que la fréquence d'utilisation réelle et la volonté de payer pour les fonctionnalités de conduite autonome étaient inférieures aux attentes.

2) T2 : Réduction des fonctionnalités et baisse des prix – Les constructeurs automobiles ont commencé à lancer des modèles simplifiés et moins chers. Par exemple, le Yuan UP de BYD a lancé un modèle de base au prix de 74 800 CNY, soit 25 000 CNY de moins que la version d'origine, mais avec certaines fonctionnalités de conduite autonome retirées. Ce changement reflétait une évolution de la psychologie des consommateurs : dans un contexte de ralentissement de la croissance économique, les acheteurs ont accordé la priorité à l'accessibilité financière plutôt qu'aux fonctionnalités avancées.

Le paysage concurrentiel est en train de subir une restructuration profonde. BYD a conservé sa position de leader avec des ventes de 2,146 million d'unités au premier semestre, bien que son taux de croissance de 33 % ait ralenti par rapport à 2024. Parmi les constructeurs automobiles émergents, Xiaomi Auto a réalisé une percée avec ses modèles SU7 et YU7, accumulant 500 000 commandes cumulées. Li Auto a enregistré sa première baisse en glissement annuel (24 %), soulignant les défis de sa technologie à autonomie prolongée. Leapmotor et Xpeng ont affiché une forte croissance en se concentrant sur le marché principal de 100 000 à 150 000 CNY.

Les marques de joint-ventures ont eu du mal à faire la transition vers les VNE. Leur taux de pénétration des VNE n'était que de 5,3 %, bien en dessous de la moyenne du secteur. À l'exception de la série ID de Volkswagen, la plupart des produits de VNE de joint-ventures souffraient d'un positionnement flou et de mauvais ratios coût-performance. Si cette tendance se poursuit, les marques de joint-ventures risquent de faire face à des défis fondamentaux pour leur position sur le marché.

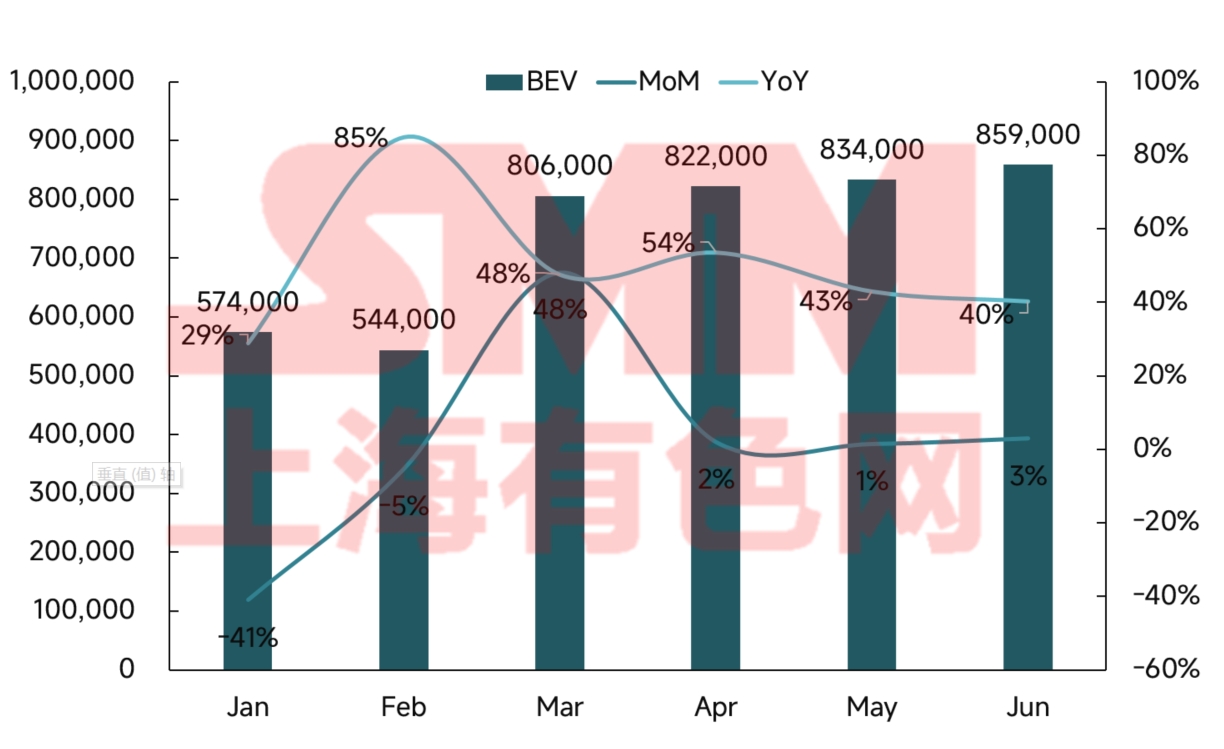

Figure 5 : Ventes et taux de croissance des VEB en Chine

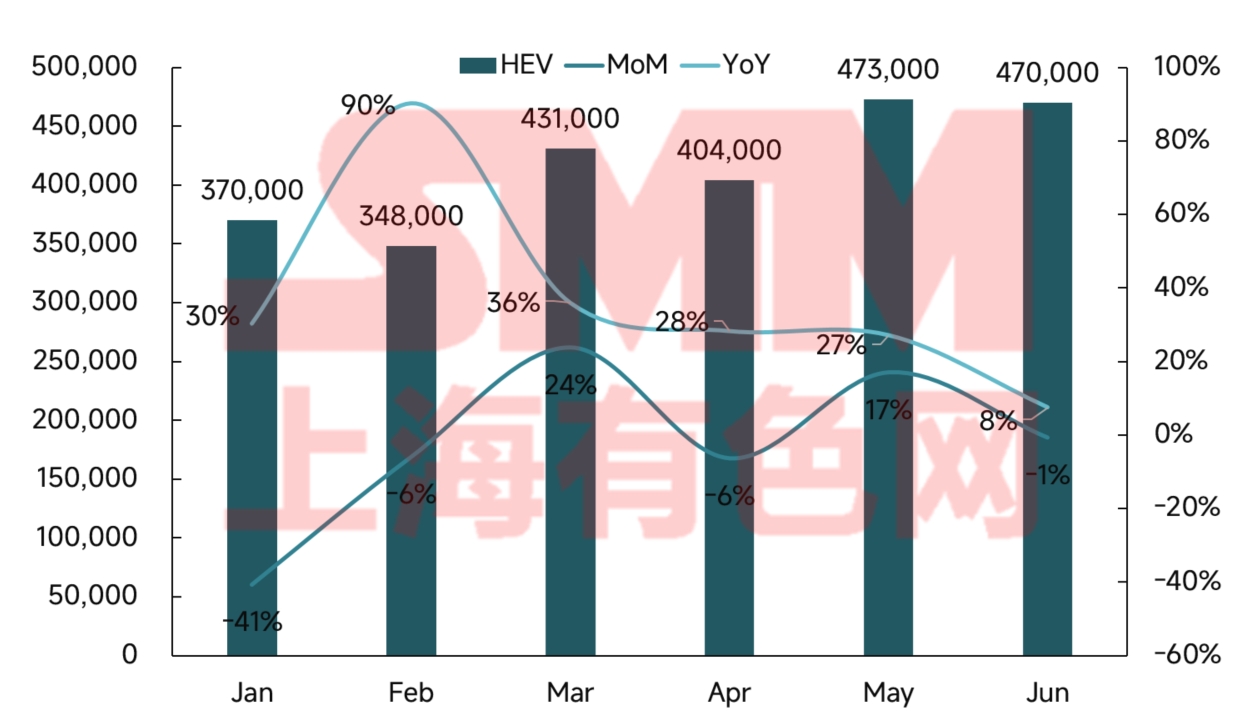

Figure 6 : Ventes et taux de croissance des VHP en Chine

Au premier semestre de 2025, le marché chinois des VNE a présenté des modèles de développement distincts pour les VEB et les VHP. Alors que les VEB restaient dominantes, leur ralentissement de la croissance signalait la maturation du marché, tandis que les VHP conservaient une forte dynamique, devenant un moteur de croissance clé. Cette divergence reflète les différentes propositions de valeur des deux technologies pour répondre aux besoins des consommateurs.

Sur le plan technologique, les véhicules électriques à batterie (BEV) présentent des avantages intrinsèques en matière d'intelligence et d'expérience de conduite, ce qui les rend attractifs pour les consommateurs plus jeunes et technophiles. Bien que l'angoisse liée à l'autonomie diminue avec les progrès des batteries et l'amélioration des infrastructures de recharge, les BEV restent confrontés à des limitations en matière de voyages longue distance. En revanche, les véhicules hybrides rechargeables (PHEV), avec leur capacité à fonctionner avec deux types de carburant, répondent mieux à la demande de flexibilité des utilisateurs familiaux, notamment dans les villes de niveau 3/4 et les zones rurales où les réseaux de recharge sont sous-développés. Il convient de noter que la technologie PHEV évolue rapidement, avec des autonomies en mode électrique prolongées qui se rapprochent désormais des performances des BEV pour les trajets quotidiens.

Les caractéristiques démographiques des consommateurs diffèrent également de manière notable. Les acheteurs de BEV sont concentrés dans les villes où les plaques d'immatriculation sont limitées, principalement en tant que véhicules supplémentaires pour les ménages technophiles. Les acheteurs de PHEV, plus courants dans les régions non limitées, sont souvent des primo-acheteurs à la recherche de véhicules polyvalents. Ces différences façonnent des stratégies de vente divergentes : les marques de BEV privilégient les ventes directes pour l'expérience de marque, tandis que les marques de PHEV s'appuient davantage sur les réseaux de concessionnaires traditionnels pour une plus large pénétration du marché.

Sur le plan concurrentiel, le marché des BEV s'est stabilisé autour d'un duopole Tesla-BYD, laissant peu de place aux marques émergentes. En revanche, bien que BYD domine le marché des PHEV, Li Auto, AITO et d'autres ont trouvé leur place, et les constructeurs automobiles traditionnels rattrapent rapidement le retard avec des offres hybrides. Ce contraste souligne comment la concurrence dans le domaine des BEV met l'accent sur l'échelle et la technologie, tandis que les PHEV permettent une plus grande différenciation.

Sur le long terme, les deux technologies évolueront selon des voies distinctes. Les BEV se concentreront sur la recharge ultra-rapide et la densité énergétique pour améliorer leur convivialité, tandis que les PHEV donneront la priorité à des batteries plus grandes et à une plus grande efficacité pour maximiser le fonctionnement en mode électrique. Sur le plan du marché, les BEV doivent aller au-delà des guerres de prix grâce à l'innovation, tandis que les PHEV devraient tirer parti des villes de niveau inférieur non encore exploitées. Il convient de noter que la convergence technologique peut brouiller les frontières entre les deux, donnant naissance à des formes de produits hybrides.

En regardant vers le second semestre 2025, nous anticipons les tendances suivantes :

1) Les effets des politiques peuvent diminuer – Alors que la pénétration des véhicules à énergie nouvelle (NEV) dépassera 50 %, la croissance stimulée par les politiques cédera progressivement la place à la demande organique. La réduction de l'exonération de la taxe d'achat à 50 % en 2026 peut déclencher des achats de fin d'année, mais marquera le début de la disparition des avantages des politiques.

2) Les mutations technologiques accéléreront la consolidation – Des avancées dans les batteries à l’état solide, les plates-formes 800 V et la conduite autonome de niveau 2 (NOA) en milieu urbain atteindront une masse critique au second semestre. Les entreprises dotées de technologies pertinentes auront l’avantage, tandis que les retardataires risquent de devenir obsolètes.

3) La consolidation de l’industrie s’intensifiera – Une augmentation des fusions et acquisitions est attendue à mesure que les marques les plus faibles quitteront le marché. Les acteurs leaders disposant d’une taille et d’un capital importants étendront leur activité par le biais d’acquisitions.

4) Les baisses directes de prix diminueront, mais la concurrence sur les prix bas persistera – Dans le cadre des efforts déployés par l’industrie pour freiner la concurrence féroce, les baisses de prix des VNE pourraient stagner. Cependant, en l’absence de signes de hausse des prix et de lancement de nouveaux modèles en dessous des attentes, les constructeurs automobiles maintiendront probablement leurs stratégies de volume plutôt que de marge.