Le 30 juillet, heure des États-Unis, le président américain Trump a signé une proclamation imposant un tarif unifié de 50 % sur les produits semi-finis en cuivre importés et les dérivés riches en cuivre à partir du 1er août. Le tarif couvre les produits semi-finis en cuivre tels que les tubes et tuyaux en cuivre, les fils de cuivre, les billettes de cuivre, les plaques de cuivre, etc., ainsi que les dérivés riches en cuivre tels que les raccords de tuyauterie, les câbles, les connecteurs, les composants électriques, etc. Cette nouvelle a déclenché une forte réaction du marché. Pour explorer l'impact de cette politique tarifaire sur l'industrie du cuivre, nous pouvons d'abord examiner la situation des importations et exportations de matériaux traités en cuivre aux États-Unis.

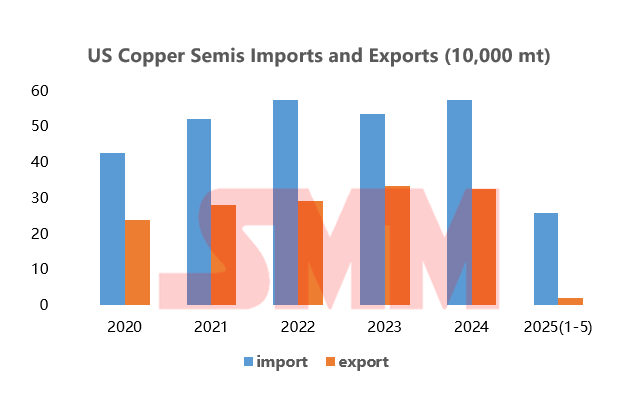

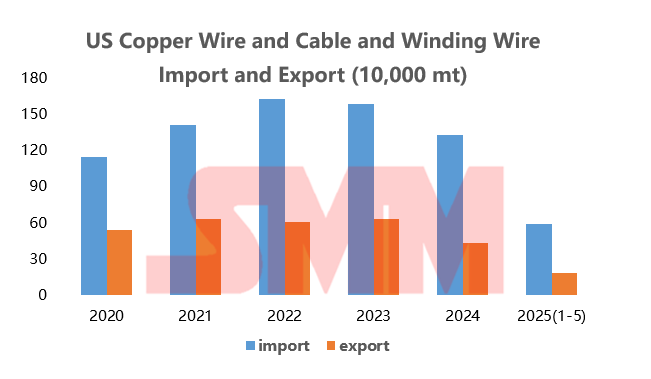

Grâce aux données douanières américaines, nous avons filtré et analysé les données pertinentes d'importation et d'exportation des semi-finis en cuivre primaire (code SH : 7407-7412) et des fils et câbles en cuivre et des fils de bobinage en cuivre (code SH : 854411;854419;854420;854430;854441;854449).

Les données montrent qu'en 2024, les importations totales de semi-finis en cuivre, de fils et câbles en cuivre et de fils de bobinage aux États-Unis ont atteint 1,9047 million de tonnes métriques, tandis que les exportations totales étaient de 754 200 tonnes métriques. Parmi eux, les importations et exportations de fils et câbles en cuivre et de fils de bobinage se sont particulièrement démarquées, avec des importations atteignant 1,33 million de tonnes métriques et des exportations de 428 000 tonnes métriques, ce qui en fait les catégories centrales des importations de produits en cuivre aux États-Unis. L'augmentation des coûts tarifaires entraînera directement une hausse des prix d'importation des semi-finis en cuivre, des fils et câbles en cuivre, des fils de bobinage et d'autres produits connexes figurant dans le catalogue de hausse des tarifs aux États-Unis, entraînant une baisse importante du volume total des semi-finis en cuivre entrant aux États-Unis. Cette tendance est déjà évidente dans la baisse des importations et exportations de semi-finis en cuivre aux États-Unis de janvier à mai cette année, et la décision d'imposer des tarifs supplémentaires sur les produits semi-finis en cuivre devrait avoir un impact structurel sur le paysage des importations et exportations de semi-finis en cuivre aux États-Unis.

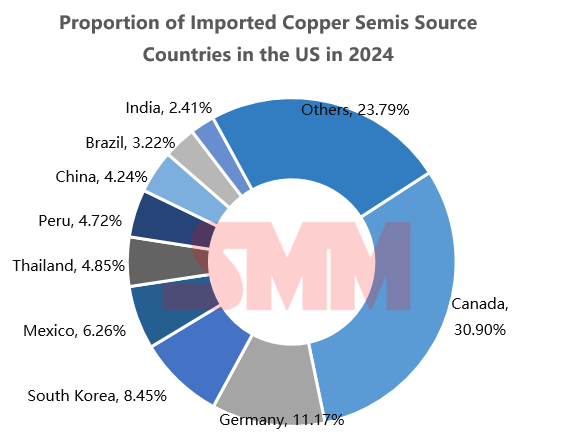

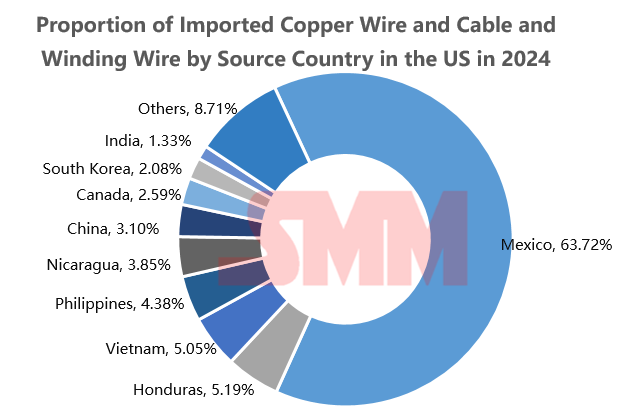

Examinons maintenant les sources d'importation directes de semi-finis en cuivre, de fils et câbles en cuivre et de fils de bobinage aux États-Unis. Le Canada et le Mexique sont les plus grands importateurs de semi-finis en cuivre, de fils et câbles en cuivre et de fils de bobinage pour les États-Unis, représentant respectivement 30,9 % et 63,77 %, tandis que la part de la Chine dans ces deux importations n'est que de 4,24 % et de 3,1 %. D'après les données, il est évident que le Canada et le Mexique supporteront le choc direct de la mise en œuvre de la politique tarifaire. Cela est susceptible de réduire considérablement les bénéfices à l'exportation des entreprises canadiennes et mexicaines de semi-produits en cuivre, forçant certaines entreprises à ajuster leurs stratégies d'exportation vers les États-Unis, telles que la réduction des exportations et l'augmentation des prix pour transférer les coûts. Cependant, il convient de noter que l'existence de l'Accord États-Unis-Mexique-Canada (USMCA) peut fournir un tampon théorique contre ces droits de douane. L'accord stipule que les produits répondant aux règles d'origine peuvent bénéficier d'un traitement à droit de douane zéro dans les échanges entre les trois pays. Théoriquement, si les semi-produits en cuivre et les dérivés exportés du Canada et du Mexique vers les États-Unis peuvent prouver qu'ils répondent aux exigences d'origine, le droit de douane de 50 % imposé cette fois par les États-Unis ne devrait pas s'appliquer, ce qui pourrait compenser dans une certaine mesure l'impact des droits de douane. Cependant, compte tenu de la nature ciblée de la politique tarifaire américaine, de l'ambiguïté de sa mise en œuvre et des limites de l'accord lui-même pour résoudre des questions industrielles complexes, les industries du cuivre du Canada et du Mexique sont toujours susceptibles de subir un certain impact de cette tempête tarifaire. Pour la Chine, compte tenu de sa part relativement faible dans les importations américaines de semi-produits en cuivre et de fils et câbles en cuivre, l'impact direct à court terme est relativement limité. Cependant, cette mesure des États-Unis pourrait perturber la chaîne industrielle mondiale du cuivre et le système des prix, certains exportations du Mexique et du Canada étant potentiellement détournées vers l'Asie du Sud-Est, ce qui pourrait avoir un impact sur les exportations des entreprises chinoises de traitement du cuivre à l'avenir et, par conséquent, affecter la demande.

L'imposition par les États-Unis de droits de douane élevés sur les semi-produits en cuivre cette fois est clairement destinée à soutenir la fabrication nationale et l'investissement et l'expansion dans les secteurs de transformation en aval. Cependant, SMM estime que les États-Unis sont actuellement dans une phase critique de transition énergétique et de modernisation de l'électrification, et que sa capacité de semi-produits en cuivre aura toujours du mal à répondre à sa propre demande à court terme. Dans le cadre de la politique tarifaire, les frais de transformation des matériaux transformés localement, tels que les fils et câbles en cuivre et les tubes en cuivre aux États-Unis, ont été rapidement augmentés. Avec les investissements continus des États-Unis dans l'énergie éolienne et solaire, l'intelligence artificielle, le développement rapide de l'industrie automobile et l'augmentation des investissements dans les infrastructures due au retour de la fabrication, la demande des États-Unis en semi-produits en cuivre devrait continuer à augmenter à l'avenir. Cependant, la politique de Trump consistant à imposer des droits de douane élevés sur les semi-produits en cuivre importés va sans doute encore plus augmenter les coûts de production pour la fabrication américaine, aggravant la situation déjà tendue de l'offre et de la demande pour les semi-produits en cuivre. À l'avenir, il sera nécessaire de surveiller en permanence l'orientation future des politiques américaines et les changements dans le paysage mondial du marché du cuivre.