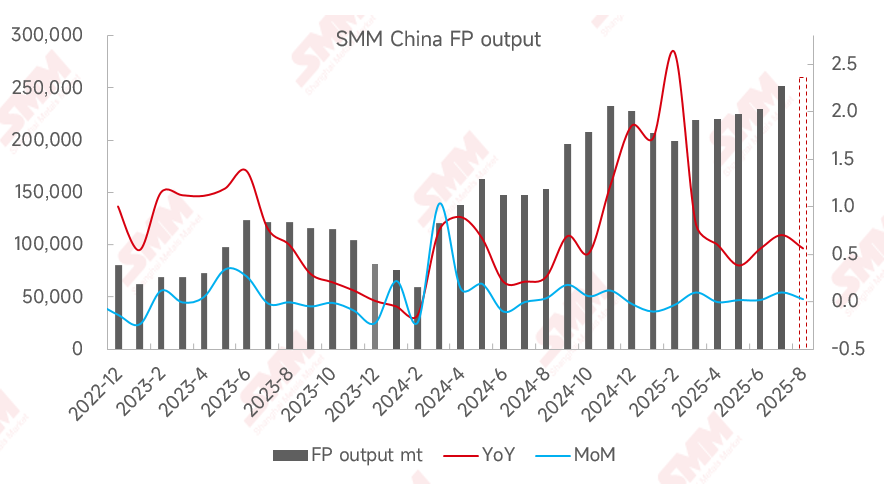

En juillet, la production nationale de phosphate de fer a augmenté de 10 % en glissement mensuel et a bondi de 70 % en glissement annuel.

Du côté de l'offre, les entreprises de phosphate de fer ont enregistré une augmentation notable de leur production en juillet : d'une part, les entreprises intégrées ont connu une croissance importante de leur production de phosphate de fer correspondante ; d'autre part, l'expansion de la capacité de production par certaines entreprises a entraîné une augmentation de la production. Cependant, la mise en service concentrée de nouvelles capacités a également comprimé les livraisons des entreprises de phosphate de fer existantes, ce qui a conduit à des livraisons inférieures aux attentes pour certaines entreprises.

Du côté de la demande, la demande en aval pour le phosphate de fer lithium (LFP) a connu une croissance importante en juillet, les entreprises préférant acheter du phosphate de fer de haute valeur à des prix plus bas et de qualité supérieure. Les anticipations du marché concernant les prix du phosphate de fer se sont affaiblies, mais les exigences en matière de qualité des produits ont continué d'augmenter.

Du côté des coûts, le MAP de qualité industrielle était en saison morte pour la consommation en juillet, avec des prix en baisse importante par rapport à juin ; le prix du sulfate de fer, cependant, a continué d'augmenter, augmentant de manière importante la pression sur les coûts des sources de fer pour les entreprises de phosphate de fer.

En août, avec la mise en service continue de nouvelles capacités, la production de phosphate de fer devrait continuer d'augmenter, avec une augmentation prévue de 3 % en glissement mensuel et de 56 % en glissement annuel.