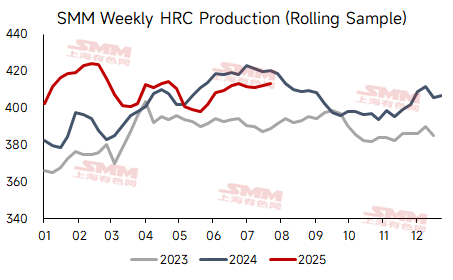

• La production de tôles laminées à chaud (HRC) en juillet a augmenté de 1 % en glissement mensuel (MoM), mais a diminué en glissement annuel (YoY).

Selon les données de SMM, la production hebdomadaire moyenne de tôles laminées à chaud en Chine en juillet était de 4,1199 millions de tonnes métriques (mt), inférieure à celle de la même période de l'année précédente, mais en légère hausse de 0,8 % MoM par rapport à juin.

- Les bénéfices des aciéries ont augmenté en juillet, avec une croissance moyenne mensuelle des bénéfices des tôles laminées à chaud et des barres d'armature atteignant près de 40 %.

Du point de vue de la rentabilité, les bénéfices des aciéries ont augmenté MoM en juillet. Plus précisément, les bénéfices des tôles laminées à chaud sont passés d'une moyenne de 201,96 yuan/mt en juin à 292,83 yuan/mt, tandis que les bénéfices des barres d'armature sont passés d'une moyenne de 155,75 yuan/mt en juin à 204,53 yuan/mt. L'augmentation MoM des bénéfices a stimulé l'enthousiasme des aciéries pour la production, ce qui a conduit certaines aciéries à reporter leur maintenance.

- L'impact de la maintenance sur les aciéries a considérablement diminué en juillet et pourrait légèrement augmenter en août.

Selon les statistiques de SMM sur la maintenance des aciéries, l'impact de la maintenance des tôles laminées à chaud en juillet était d'environ 259 800 mt, soit une diminution de 257 200 mt MoM par rapport au mois précédent. L'impact annoncé de la maintenance des tôles laminées à chaud en août s'élève actuellement à 265 600 mt, soit une augmentation de 5 800 mt MoM. La maintenance est concentrée dans les régions du nord-est et du nord de la Chine. En août, les aciéries de la région Beijing-Tianjin-Hebei pourraient être soumises à des restrictions de production en raison de politiques telles que le défilé militaire, mais les autres régions ont des impacts politiques limités. Poussées par des bénéfices élevés, l'enthousiasme pour la production est généralement élevé. De plus, avec la récente augmentation des prix des métaux ferreux, la volonté d'achat en aval s'est améliorée et la plupart des aciéries ont de bonnes situations de prise de commandes pour le commerce intérieur. Dans l'ensemble, il est prévu que la production intérieure de tôles laminées à chaud continuera de fluctuer à un niveau moyen-élevé en août.

Dans l'ensemble, l'élasticité de l'offre de tôles laminées à chaud en août est relativement faible, continuant de fluctuer à un niveau moyen-élevé. La demande arrive à la fin de la basse saison, avec une marge de réduction limitée. Il n'y a pas de risque immédiat pour les exportations à court terme, et il est prévu que l'accumulation des stocks de tôles laminées à chaud en août sera limitée. Sur le plan macroéconomique, deux événements majeurs se sont récemment produits tant au niveau national qu'international : la prolongation des droits de douane entre la Chine et les États-Unis pour 90 jours supplémentaires et la conclusion de la réunion du Bureau politique national. Les anticipations du marché pour les réunions importantes de la deuxième moitié de l'année ont augmenté. À court terme, les contradictions fondamentales sur le marché de l'acier sont relativement faibles. Avec un sentiment macroéconomique positif et un soutien aux tendances des prix des matières premières dans un contexte de production élevée de métal chaud et de bénéfices élevés, le plancher des prix de l'acier est relativement solide. Il est prévu que la correction actuelle des prix sera limitée. Il convient de prêter attention aux événements suivants tels que le « commerce anti-concurrence déloyale » et le « défilé militaire », ainsi qu'aux tendances de production de métal chaud et aux changements dans les exportations.