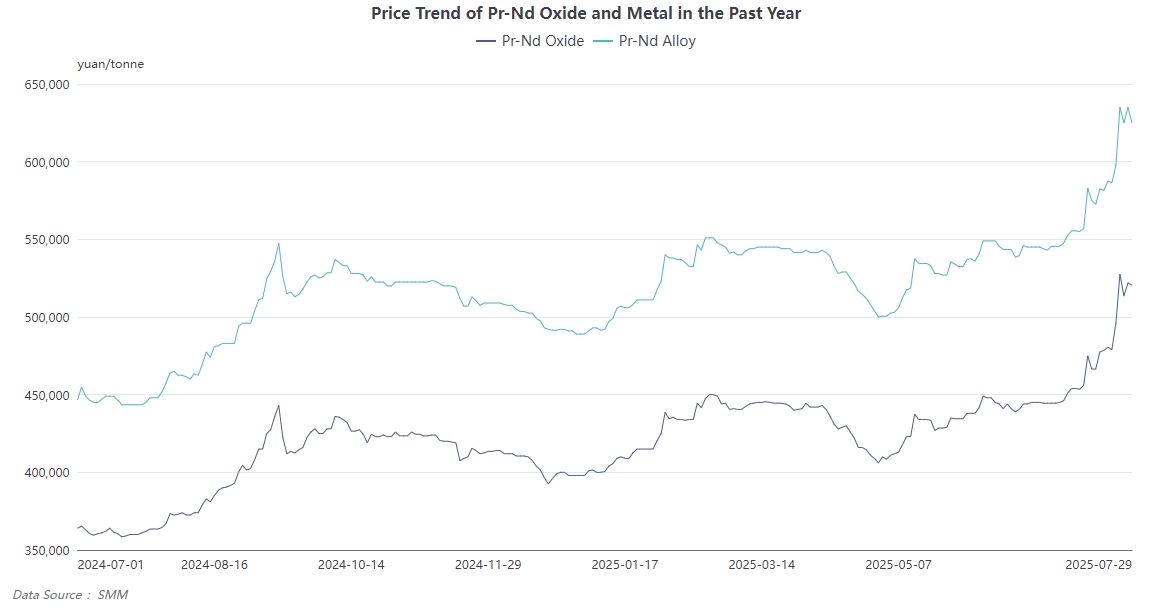

En juillet, la tendance des prix de l'alliage Pr-Nd a continué à augmenter, passant d'un prix moyen de 545 000 yuan le 3 juillet à 635 000 yuan le 28 juillet, soit une augmentation mensuelle de plus de 16 %, marquant la plus forte augmentation en glissement annuel depuis 2011.

L'article précédent a fourni une explication détaillée du soutien des prix par les facteurs fondamentaux, à savoir l'offre et la demande. Dans cet article, nous ne ferons qu'un bref résumé :

Resserrement de l'offre : ① Les importations de minerai américain sont tombées à zéro (une réduction mensuelle de plus de 300 tonnes métalliques d'oxyde de Pr-Nd) ; ② L'État de Kachin en Birmanie a annoncé une interdiction de l'extraction des terres rares d'ici à la fin de 2025 (ce qui pourrait réduire la production mensuelle de 500 tonnes métalliques). Bien qu'il subsiste encore des incertitudes quant à la politique, le marché a réagi en partant du principe d'une interdiction, ce qui a déclenché des rumeurs de réduction de la production par une entreprise de premier plan.

Augmentation de la demande : Après la clarification des contrôles à l'exportation des matériaux magnétiques, les entreprises se sont concentrées sur la sécurisation des commandes à l'étranger pour septembre-octobre en juillet (les exportations devant augmenter à 4 000 tonnes métalliques). Couplé à la période de stockage pendant la haute saison de septembre-octobre, la production de matériaux magnétiques a augmenté de 8 % en glissement mensuel.

Signaux forts de prix : En une semaine, les métaux des terres rares provenant d'entreprises de premier plan ont été « vendus instantanément » deux fois aux enchères, le prix de transaction passant de 572 000 yuan/tonne métallique à 579 500 yuan/tonne métallique, ce qui a objectivement porté le prix au comptant à 620 000 yuan/tonne métallique.

Soutien terminal : L'augmentation claire de la production de véhicules à énergie nouvelle, la demande de production de climatiseurs due aux températures élevées, le stockage pour l'électronique grand public et l'injection de nouvelles demandes provenant des robots ont tous renforcé la résilience de la demande.

Certes, les facteurs fondamentaux ont fourni un soutien rigide à l'augmentation des prix actuels. Cependant, l'influence du sentiment, en plus du resserrement de l'offre et de l'amélioration de la demande, a également joué un rôle important et est même devenue un facteur clé soutenant les prix des terres rares à de nombreuses reprises. Alors, que signifie le sentiment dans l'industrie des terres rares ? Et quelle est la logique centrale qui le sous-tend ? Dans cet article, nous allons discuter ensemble de ces questions.

I. Que signifie exactement le « sentiment du marché » sur le marché des terres rares ?

Le sentiment du marché est essentiellement la résonance irrationnelle de la prise de décision des participants en réponse au flux d'informations, qui, dans le secteur des terres rares, se manifeste de manière concentrée sous la forme de « l'effet de levier des informations », c'est-à-dire l'utilisation d'informations fragmentaires pour amplifier les attentes concernant les déséquilibres futurs entre l'offre et la demande. Prenons l'exemple des prix de l'alliage Pr-Nd qui ont bondi à 580 000 yuan/tonne au début du mois de juillet :

Déclencheurs apparents : La performance positive du rapport semestriel de China Northern Rare Earth, avec une augmentation prévue du bénéfice net de 1 883 % à 2 015 %, couplée à l'investissement de 400 millions de dollars du Département de la défense des États-Unis dans MP Materials et à la fixation d'un prix plancher de 110 dollars/kg (équivalent à 770 000 yuan/tonne, soit une prime de 80 % par rapport au prix intérieur à l'époque) ;

Contradictions réelles : La capacité de la phase II de MP ne sera pas opérationnelle avant 2028 et son impact à court terme sur l'offre chinoise est négligeable, mais le marché a tout de même saisi l'occasion de faire monter les prix — le noyau réside dans le sentiment qui amplifie les inquiétudes à long terme concernant la « rareté des ressources stratégiques ».

La logique sous-jacente de cette « tarification fondée sur le sentiment » découle des « triple attributs stratégiques » uniques des terres rares :

Contrôle des ressources : La Chine se classe au premier rang mondial en termes de réserves de terres rares lourdes, par rapport à la dépendance des industries militaires et de l'énergie nouvelle des États-Unis vis-à-vis de la Chine ;

Goulot d'étranglement technologique : Les coûts de fonderie à l'étranger sont 40 % plus élevés qu'en Chine, par rapport au contrôle de la Chine sur 90 % de la capacité mondiale de raffinage des terres rares ;

Applications militaires : La Chine détient les ressources pour l'extraction et la fonderie des terres rares lourdes, par rapport au manque de talents techniques pertinents aux États-Unis.

II. Relations internationales et inquiétudes stratégiques cachées derrière le sentiment du marché

La cause profonde de la sensibilité du sentiment du marché des terres rares réside dans son rôle de « contre-mesure stratégique » dans la course technologique entre les États-Unis et la Chine :

L'effet de double tranchant des contrôles à l'exportation

Après que la Chine ait mis en place des contrôles à l'exportation de sept types de terres rares lourdes, dont le samarium, le gadolinium et le terbium, en avril, le marché des terres rares aux États-Unis a été perturbé. Par la suite, la Chine a progressivement affiné ses politiques de contrôle des exportations, en délivrant des licences à certains clients américains, ce qui a entraîné une augmentation de 150 % des exportations de matériaux magnétiques en juin par rapport au mois précédent. Ce « contrôle dynamique » est en fait un outil de négociation précis : il permet à l'Occident de ressentir la douleur des perturbations de l'approvisionnement tout en laissant une marge de manœuvre pour la négociation.

Le dilemme « irréalisable » de l'expansion à l'étranger

Malgré l'accélération par les États-Unis de la construction de leur chaîne d'approvisionnement nationale (comme MP, qui a reçu des fonds du Département de la défense), ils font face à trois défis insurmontables :

Barrières technologiques : La capacité de traitement des concentrés de terres rares et le bassin de talents des États-Unis doivent encore être améliorés.

Désavantages en termes de coûts : L'efficacité de la fonderie nationale est faible et le prix cible de 770 000 yuans/tonne après avoir dépassé 10 000 tonnes de capacité en 2028 dépasse de loin la ligne de coût de la Chine.

Contraintes de temps : La construction d'une chaîne industrielle complète nécessite plus de 10 ans et 250 milliards de dollars d'investissements.

III. La spirale du sentiment et des fondamentaux : entrelacés et se renforçant mutuellement

Actuellement, le sentiment entourant les terres rares a formé une boucle de rétroaction positive d'« attentes auto-réalisatrices » :

Le sentiment monte en flèche, porté par les fondamentaux

Avec le resserrement des fondamentaux des terres rares au T3 devenant inévitable, les traders ont saisi l'occasion de spéculer et de faire monter les prix, entraînant un resserrement rapide des approvisionnements à bas prix sur le marché au comptant des terres rares et une nouvelle augmentation des prix des matières premières des terres rares.

Soutien à long terme de la révolution terminale

La demande de robots humanoïdes est devenue un nouveau pilier du sentiment : chaque robot Tesla Optimus nécessite 3,5 kg de NdFeB haute performance. Si 890 000 unités sont expédiées dans le monde d'ici 2030, la demande supplémentaire de NdFeB dépassera 3 000 tonnes (représentant 23 % de la production mondiale actuelle) — même si la technologie actuelle n'est pas encore mature, les capitaux ont déjà anticipé l'hégémonie des ressources.

Jeu dynamique des anticipations politiques

Le marché suit de près les progrès des négociations sino-américaines : si les États-Unis font des concessions sur les interdictions de puces, la Chine pourrait libérer des quotas de terres rares lourdes ; inversement, des contrôles plus stricts pourraient faire monter rapidement les prix de l'oxyde de dysprosium à l'étranger.

IV. Conclusion : L’essence du jeu des sentiments est la compétition pour le pouvoir de réglementation

Comparées aux métaux de base tels que le cuivre, l’aluminium, le plomb et le zinc, les terres rares ont leurs propres caractéristiques uniques en termes d’attributs métalliques. Elles ne disposent pas de véritables marchés à terme, mais sont toujours influencées par les sentiments. Derrière ces sentiments, se cachent souvent non seulement des attentes simples pour l’avenir, mais également des attitudes à l’égard des politiques macroéconomiques et même des jeux stratégiques entre différents pays. En tant que métal stratégique, les terres rares représentent souvent bien plus qu’un simple métal ; elles symbolisent le potentiel de développement futur d’un pays et la confiance dans le pouvoir de réglementation. Grâce aux sentiments entourant les terres rares, nous avons redécouvert leur caractère unique et sommes mieux à même de percevoir les tendances cachées de développement futur derrière ces sentiments.