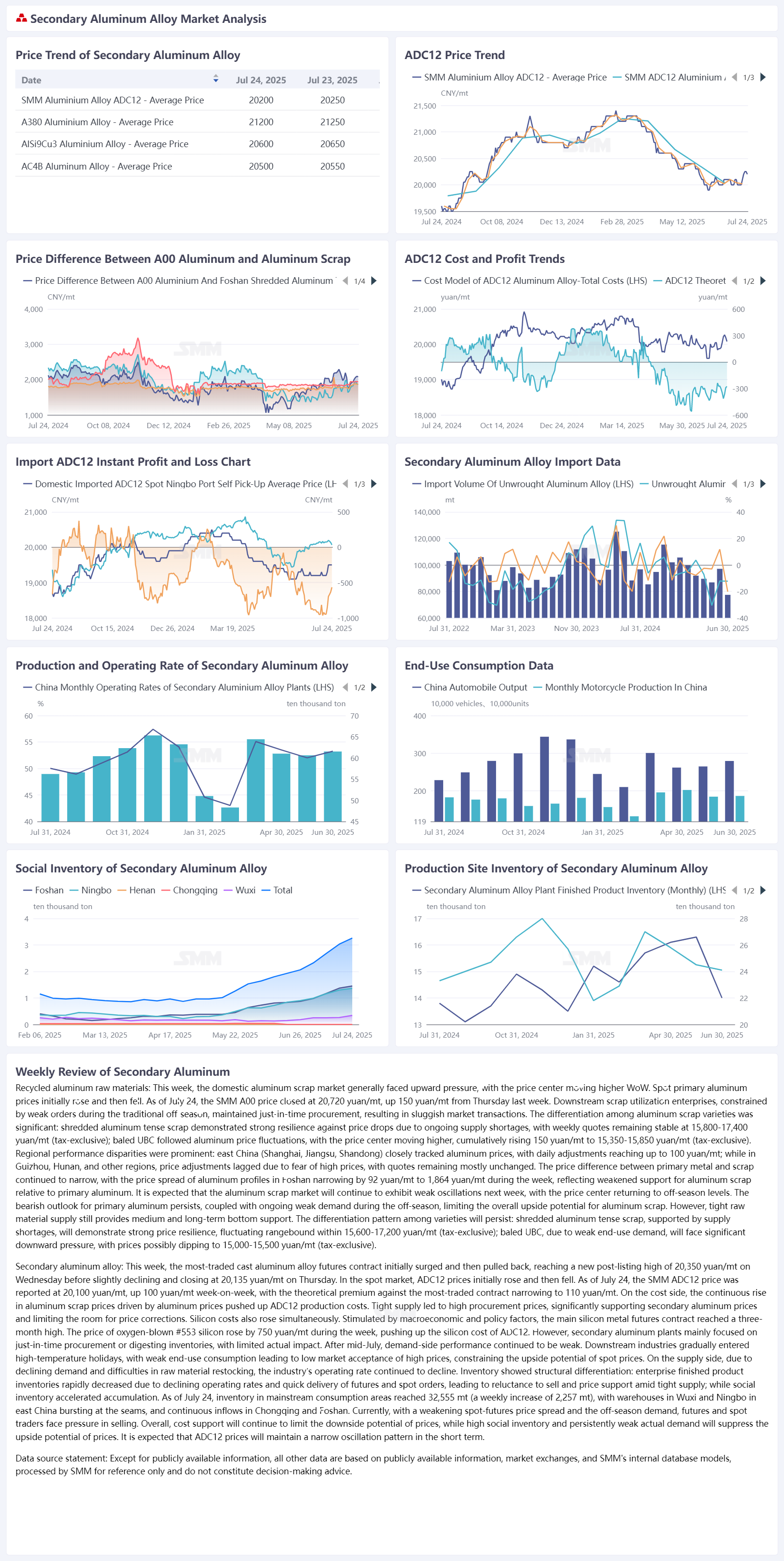

Déchets d'aluminium : Cette semaine, le marché national des déchets d'aluminium a généralement été sous pression à la hausse, avec un centre de prix en hausse par rapport à la semaine précédente. Les prix spot de l'aluminium primaire ont d'abord augmenté, puis ont chuté. Au 24 juillet, le prix SMM A00 a clôturé à 20 720 yuan/t, soit une hausse de 150 yuan/t par rapport au jeudi de la semaine dernière. Les entreprises utilisatrices de déchets en aval, contraintes par la faiblesse des commandes pendant la saison morte traditionnelle, ont maintenu des achats juste à temps, ce qui a entraîné une lenteur des transactions sur le marché. Il y a eu une différenciation importante entre les variétés de déchets d'aluminium : les déchets d'aluminium broyés ont démontré une forte résistance aux baisses de prix en raison de la pénurie continue d'approvisionnement, les prix hebdomadaires restant stables à 15 800-17 400 yuan/t (hors taxes) ; les UBC pressées ont suivi les fluctuations des prix de l'aluminium, avec un centre de prix en hausse, cumulant une hausse de 150 yuan/t à 15 350-15 850 yuan/t (hors taxes). Les différences de performance régionales étaient importantes : l'est de la Chine (Shanghai, Jiangsu, Shandong) a suivi de près les prix de l'aluminium, avec des ajustements quotidiens pouvant atteindre jusqu'à 100 yuan/t ; tandis qu'au Guizhou, au Hunan et dans d'autres endroits, les ajustements de prix ont pris du retard en raison de la crainte des prix élevés, les prix restant pour la plupart stables. L'écart de prix entre le métal primaire et les déchets a continué de se rétrécir, l'écart de prix des profilés d'aluminium à Foshan s'étant rétréci de 92 yuan/t à 1 864 yuan/t pendant la semaine, ce qui reflète une faiblesse du soutien des déchets d'aluminium par rapport à l'aluminium primaire. On prévoit que le marché des déchets d'aluminium continuera d'être dans un mode oscillatoire faible la semaine prochaine, avec un centre de prix revenant aux niveaux de la saison morte. Les perspectives baissières pour l'aluminium primaire ne se sont pas dissipées, couplées à la suppression continue de la faiblesse de la demande hors saison, limitant le potentiel global de hausse des déchets d'aluminium. Cependant, la rareté de l'approvisionnement en matières premières fournit toujours un soutien de fond à moyen et long terme. Le modèle de différenciation entre les variétés se poursuivra : les déchets d'aluminium broyés, soutenus par la pénurie d'approvisionnement, démontreront une forte résistance des prix, oscillant dans une fourchette de 15 600-17 200 yuan/t (hors taxes) ; les UBC pressées, en raison de la faiblesse de la demande finale, subiront une forte pression à la baisse, les prix pouvant chuter à 15 000-15 500 yuan/t (hors taxes).

Alliage d'aluminium secondaire : Cette semaine, le contrat le plus négocié des futures de l'alliage d'aluminium moulé a d'abord bondi puis a reculé, atteignant un nouveau record après l'introduction en bourse de 20 350 yuan/t le mercredi avant de légèrement diminuer, pour clôturer à 20 135 yuan/t le jeudi. Sur le marché au comptant, les prix de l'ADC12 ont d'abord augmenté puis ont diminué. Au 24 juillet, le prix SMM de l'ADC12 était de 20 100 yuan/t, soit une hausse de 100 yuan/t en glissement hebdomadaire, la prime théorique par rapport au contrat le plus négocié se réduisant à 110 yuan/t. Du côté des coûts, la hausse continue des prix de l'aluminium a fait augmenter le coût de production de l'ADC12 en raison de la hausse des prix de la ferraille d'aluminium. L'approvisionnement tendu a conduit à des prix d'achat élevés, soutenant de manière significative les prix de l'aluminium secondaire et limitant la marge de correction des prix. Les coûts du silicium ont également augmenté en même temps. Stimulés par des facteurs macroéconomiques et politiques, le contrat principal des futures du silicium métallique a atteint un plus haut en trois mois. Le prix du silicium #553 soufflé à l'oxygène a augmenté de 750 yuan/t en glissement hebdomadaire, faisant augmenter le coût du silicium de l'ADC12. Cependant, les usines d'aluminium secondaire se sont principalement concentrées sur les achats juste à temps ou la digestion des stocks, ce qui a eu un impact réel limité. Après la mi-juillet, la performance de la demande est restée faible. Les industries en aval sont progressivement entrées dans les vacances d'été en raison des températures élevées, et la faiblesse de la consommation finale a conduit à une faible acceptation des prix élevés sur le marché, limitant le potentiel de hausse des prix au comptant. Du côté de l'offre, en raison de la baisse de la demande et des difficultés de réapprovisionnement en matières premières, le taux d'exploitation de l'industrie a continué de diminuer. Les stocks ont montré une différenciation structurelle : les stocks de produits finis des entreprises ont rapidement diminué en raison de la baisse des taux d'exploitation et de la livraison rapide des commandes futures et au comptant, ce qui a conduit à une réticence à baisser les prix en raison de l'approvisionnement tendu ; tandis que les stocks sociaux ont accéléré leur accumulation, atteignant 32 555 tonnes (une augmentation hebdomadaire de 2 257 tonnes) dans les principales zones de consommation le 24 juillet. Les entrepôts de Wuxi et de Ningbo dans l'est de la Chine étaient pleins, avec des entrées continues à Chongqing et à Foshan. L'affaiblissement actuel de l'écart entre les prix au comptant et les prix à terme, couplé à la demande de basse saison, a mis la pression sur les traders à terme et au comptant pour vendre. Dans l'ensemble, le soutien des coûts continuera de limiter le potentiel de baisse des prix, tandis que les stocks sociaux élevés et la demande réelle persistamment faible supprimeront le potentiel de hausse des prix. On prévoit que le prix de l'ADC12 maintiendra un mode oscillatoire étroit à court terme.