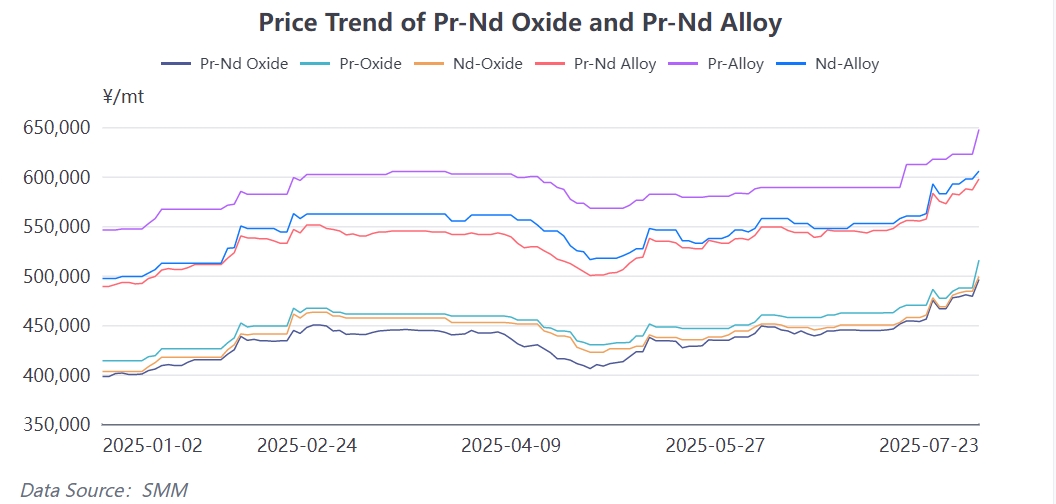

SMM a rapporté que le marché des oxydes de terres rares a poursuivi sa tendance à la hausse le 23 juillet. Les cotations principales de l'oxyde de Pr-Nd se situaient entre 495 000 et 497 000 yuan/t, avec un prix moyen de 496 000 yuan/t, soit une augmentation de 17 000 yuan/t en glissement mensuel. Les cotations de l'oxyde de Pr se situaient entre 513 000 et 518 000 yuan/t, avec un prix moyen de 515 500 yuan/t, soit une augmentation de 28 000 yuan/t en glissement mensuel. Les cotations de l'oxyde de Nd se situaient entre 498 000 et 500 000 yuan/t, avec un prix moyen de 499 000 yuan/t, soit une augmentation de 15 000 yuan/t en glissement mensuel. Notamment, au moment de la rédaction du rapport, le prix de transaction des cargaisons au comptant pour certaines usines de séparation de l'oxyde de Pr-Nd avait atteint 502 000 yuan/t, ce qui correspond à un coût métallique d'environ 620 000 yuan/t.

Les coûts soutiennent les prix des métaux, la participation au marché s'intensifie

La hausse continue des prix des matières premières a fourni un soutien solide aux usines de métaux en aval pour augmenter leurs cotations. Selon les données de SMM, les cotations principales de l'alliage de Pr-Nd ce jour-là étaient de 595 000 à 600 000 yuan/t, avec un prix moyen de 597 500 yuan/t, soit une augmentation quotidienne de 11 000 yuan/t. Les cotations du métal de Pr étaient de 645 000 à 650 000 yuan/t, avec un prix moyen de 647 500 yuan/t, soit une augmentation quotidienne de 25 000 yuan/t ; les cotations du métal de Nd étaient de 603 000 à 608 000 yuan/t, avec un prix moyen de 605 500 yuan/t, soit une augmentation quotidienne de 8 000 yuan/t.

Après la finalisation du processus de fixation des prix, les transactions ont suivi rapidement. Les producteurs d'oxyde de Pr-Nd ont activement augmenté leurs cotations, et les producteurs de métaux, poussés par les profits, ont fait de même. Dans ce contexte, les entreprises de matériaux magnétiques NdFeB et les entreprises de moteurs à aimants permanents à haute performance, qui se situent au milieu de la chaîne industrielle, sont sous pression de coûts. Leurs stratégies d'achat et l'acceptation des prix par les utilisateurs finals sont devenues les préoccupations centrales du marché. Cet article vise à explorer les moteurs profonds de cette vague d'augmentation des prix et ses impacts potentiels ultérieurs.

Analyse des facteurs d'augmentation des prix :

Coexistence d'un resserrement attendu de l'offre et d'une demande rigide. Les anticipations côté offre dominent :

- Les importations de minerais de terres rares aux États-Unis sont tombées à zéro (entraînant une réduction mensuelle de plus de 300 tonnes de l'offre d'oxyde de Pr-Nd).

- La région de Kachin a annoncé une interdiction de l’extraction des terres rares d’ici à la fin de 2025 (ce qui devrait réduire l’offre mensuelle d’oxyde de Pr-Nd d’environ 500 tonnes métalliques).

- La combinaison de ces événements a suscité de fortes attentes du marché quant à un resserrement de l’offre future de terres rares Pr-Nd.

Le soutien de la demande est solide :

L’enquête de SMM sur les principaux domaines d’application en fin d’utilisation montre que la demande actuelle présente des caractéristiques rigides :

Exportations robustes : Selon les données douanières de juin, les exportations chinoises d’aimants permanents en terres rares ont atteint 3 187,76 tonnes métalliques, soit une augmentation mensuelle importante de 157 %. L’industrie s’attend généralement à ce que les exportations de juillet dépassent 4 000 tonnes métalliques, poursuivant ainsi la dynamique de croissance.

Climatiseurs à inverseur : Poussés par l’installation massive de climatiseurs dans les universités pendant les vacances d’été et par les températures élevées dans le nord, la demande de production de climatiseurs reste forte en juillet et août.

Électronique grand public : Stimulée par la saison de consommation estivale et la période de stockage en vue de la rentrée scolaire en septembre, la demande totale devrait continuer à augmenter.

Robots industriels : Le développement global de l’industrie en 2025 est stable, la nouvelle demande de robots humanoïdes dans des domaines tels que l’éducation et les soins de santé fournissant une impulsion continue à l’industrie.

Point d’attention de l’industrie : Terminaux de nouvelle énergie - Variabilité limitée des prix ?

Malgré l’avis selon lequel les entreprises du secteur des moteurs d’entraînement de nouvelle énergie, le plus grand domaine d’application du NdFeB haute performance, pourraient devenir une variable clé pour freiner la hausse continue des prix de l’alliage Pr-Nd, l’enquête de SMM montre que leur capacité à intervenir sur les prix est en fait limitée :

Structure des coûts : Le coût des moteurs d’entraînement représente une proportion relativement faible du coût total des véhicules à énergie nouvelle, le coût des matériaux magnétiques (alliage Pr-Nd) étant encore plus faible. Cela entraîne une sensibilité relativement faible des constructeurs automobiles d’origine (OEM) aux fluctuations des prix en amont.

Rigidité de la production : Les constructeurs automobiles d’origine n’arrêtent généralement pas la production uniquement en raison des prix élevés des matières premières des matériaux magnétiques, la stabilité de la chaîne d’approvisionnement étant prioritaire.

Mécanisme d’accord à long terme pour le blocage des prix : Les constructeurs automobiles d’origine principaux tirent généralement parti de leurs avantages d’échelle pour signer des accords à long terme (ALT) avec les fournisseurs de matériaux magnétiques ou pour adopter des formules de tarification flottantes afin de bloquer certaines gammes de prix ou de transférer les risques à l’avance, se protégeant ainsi efficacement des fluctuations à court terme des prix des matières premières.

Conclusion : À court terme, bien que les utilisateurs finals de l’énergie nouvelle expriment leur mécontentement face aux augmentations de prix, ils manquent généralement de motivation pour réduire ou arrêter sensiblement leur production en raison des facteurs liés au coût des matières premières.

Microdynamique du marché des métaux : Les enchères à la une stimulent le sentiment du marché

Il est à noter qu’une grande entreprise métallurgique a récemment organisé des enchères consécutives pour la vente d’alliage de Pr-Nd. Le prix d’alerte des enchères (prix le plus élevé) est rapidement passé de 572 000 yuan/tonne métallique initialement à 579 500 yuan/tonne métallique actuellement, et toutes les transactions, à l’exception de la première journée, ont été conclues rapidement au prix de départ, ce qui a considérablement réduit la durée globale des transactions. Ce modèle d’enchères, qui offre un certain « creux de prix » par rapport au marché au comptant, a attiré une participation active de nombreuses entreprises de matériaux magnétiques. Les prix de transaction élevés et la participation enthousiaste ont renforcé le sentiment haussier du marché, stimulant objectivement les cours globaux des métaux de la journée.

Entreprises de matériaux magnétiques intermédiaires : Stratégies de survie dans une situation difficile

En tant que lien central entre l’amont et l’aval, les entreprises de matériaux magnétiques sont actuellement confrontées à des pressions doubles : la hausse du coût des matières premières en amont et la pression sur les coûts des commandes signées en aval (notamment pour les clients à prix bloqué). Dans le contexte de la concurrence croissante dans l’industrie nationale des matériaux magnétiques, trouver un équilibre entre l’acquisition de commandes et la protection des profits est devenu un défi urgent pour chaque entreprise.

À ce stade, suivre activement les conditions du marché en temps réel, améliorer l’acquisition et l’efficacité de réponse aux informations, renforcer la communication avec les partenaires en amont et en aval, et employer de manière flexible des stratégies d’achat et de tarification (telles qu’augmenter de manière appropriée les stocks de sécurité, rechercher de meilleurs canaux d’achat et négocier des mécanismes de partage des coûts avec les clients) sont des choix plus réalistes.

Conclusion : Cette vague d’augmentation des prix des terres rares est principalement motivée par les anticipations d’un resserrement de l’offre et a été renforcée par le microcomportement du marché des métaux. Actuellement, la demande rigide dans les secteurs d’utilisation finale (notamment les exportations, la climatisation et l’électronique grand public) fournit un soutien fondamental aux prix. Notamment, le mécanisme de transmission des prix et la rigidité de la production dans le plus grand secteur d'application finale — les moteurs électriques à énergie nouvelle — rendent difficile la limitation importante de la hausse des prix des matières premières à court terme. Les entreprises de matériaux magnétiques en milieu de chaîne industrielle opèrent dans un environnement de négociation complexe, et il est crucial pour leur survie de tirer parti des avantages d'information et des stratégies de tarification. À l'avenir, il convient de suivre de près si les entreprises de premier plan mettent en œuvre des plans de réduction de la production, la mise en œuvre des politiques dans les principales régions productrices de minerais et les changements dans l'intensité de la demande finale. Ces facteurs détermineront la durabilité de cette tendance du marché des terres rares.