Depuis juillet, les températures élevées ont balayé la plupart des régions du pays, entraînant une consommation d'électricité record. De plus, dans le contexte de l'augmentation importante de la consommation d'énergie, notamment d'électricité et d'eau, la vague de chaleur persistante a inévitablement fait grimper les coûts cachés des entreprises. Selon SMM, le charbon, qui représente une part importante des coûts énergétiques des lingots de magnésium, a vu les prix du charbon brut rebondir après avoir touché un plancher depuis juillet en raison de l'augmentation de la demande en électricité thermique. D'autre part, la chaleur insupportable dans les ateliers de production a entraîné une augmentation de la fréquence des congés des employés et un allongement des cycles de fusion, augmentant encore les coûts cachés.

Le marché du charbon a récemment montré des signes de reprise. Affecté par les températures élevées persistantes dans tout le pays, l'augmentation de la demande en électricité a considérablement fait grimper la charge des centrales électriques, les incitant à augmenter activement leurs achats de charbon de marché. Du côté de l'offre, le transport du charbon dans les principales régions productrices reste fluide et les niveaux d'inventaire globaux sont dans une fourchette raisonnable. L'analyse suggère que les prix du charbon pourraient maintenir une tendance légèrement haussière à court terme et que les tendances futures du marché devront se concentrer sur deux facteurs clés : la persistance des conditions météorologiques extrêmes et les besoins réels de réapprovisionnement en inventaire des utilisateurs finals.

Le marché actuel du ferrosilicium est caractérisé par une lutte acharnée entre les vendeurs et les acheteurs. Du côté de l'offre, l'approvisionnement au comptant dans certaines principales régions productrices est tendu et les usines maintiennent un mode de production basé sur la planification des commandes. Bien que les prix des appels d'offres aient légèrement augmenté d'un mois à l'autre, la baisse des prix de l'électricité et du semi-coke a affaibli le soutien des coûts. Du côté de la demande, en pleine saison morte de la consommation, la demande des utilisateurs finals est faible et les acheteurs adoptent généralement une attitude d'attente, avec une intention claire de faire baisser les prix et des besoins réels de réapprovisionnement limités. Dans l'ensemble, le marché est dans un mode volatile avec des « pressions à la hausse et des soutiens à la baisse », et il est recommandé de surveiller de près le rythme de réapprovisionnement des aciéries et les changements des prix de l'énergie à l'avenir.

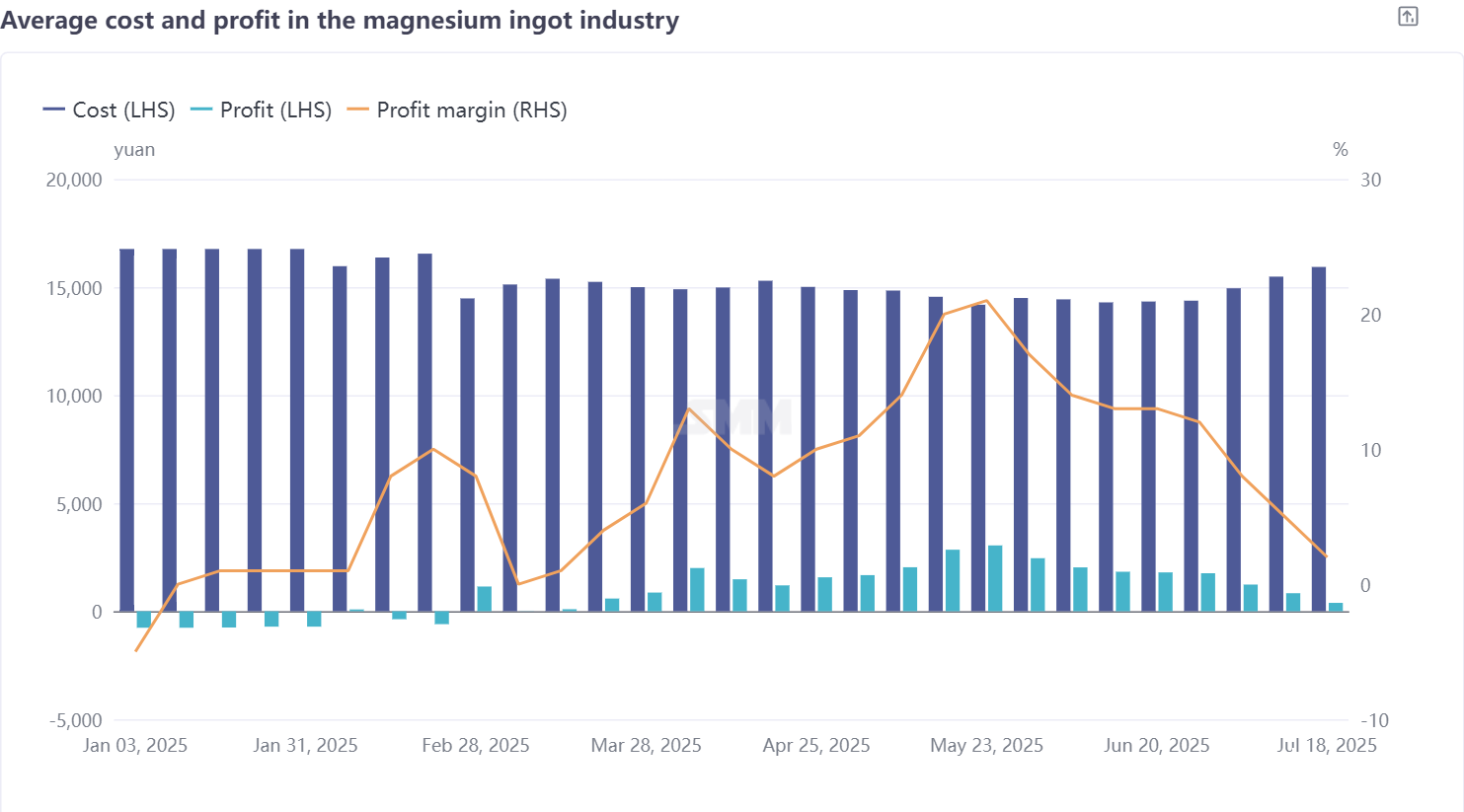

Dans l'ensemble, l'industrie de la fusion des lingots de magnésium a récemment montré des caractéristiques notables d'augmentation des coûts et de pression sur les bénéfices. L'écart de prix entre le charbon brut, dont le prix augmente en amont, et le semi-coke, dont le prix baisse, a directement fait grimper les coûts du gaz de charbon. De plus, la baisse de l'efficacité du travail due aux températures élevées de l'été a entraîné une légère augmentation du coût de production par tonne de magnésium. Selon les dernières données hebdomadaires de SMM, le profit moyen de l'industrie du magnésium s'est rétréci à 387 yuan/tonne cette semaine. Le marché actuel présente un schéma de jeu typique « coûts forts, demande faible ». Bien que les coûts de fusion fournissent un plancher aux prix, sous l'influence de la réduction des commandes à l'étranger et de l'attentisme dans les achats nationaux, il est prévu que les prix du magnésium resteront dans une fourchette fluctuante de 200 à 300 yuan/tonne à court terme.