Les étés précédents, le marché des engrais est entré dans la saison morte traditionnelle de la consommation, et les prix du MAP industriel ont souvent été sous pression en raison de la contraction de la demande agricole. Cependant, cette année est différente des années précédentes, car les prix du MAP industriel n'ont pas connu une baisse importante pendant la saison morte, mais sont restés relativement élevés par rapport à la même période des années précédentes, montrant une tendance inhabituelle de « saison morte plus forte que d'habitude ». Derrière cette résilience des prix se trouve l'effet combiné des changements de structure de la demande provoqués par l'essor de la nouvelle industrie de l'énergie, soutenus par les coûts des matières premières, et la reconfiguration du modèle d'offre et de demande.

En tant que matière première importante des engrais, le cycle de demande traditionnel du MAP industriel est fortement lié au rythme de la production agricole. Chaque année, de juin à août, à la fin de la période de fertilisation des cultures semées en été, le volume d'achat du MAP industriel dans le secteur agricole diminue considérablement, et le marché entre dans une phase d'ajustement saisonnel. Au cours de la dernière décennie, la baisse moyenne des prix pendant la saison morte a atteint 8 % à 12 %, certains ans ayant même connu une correction de plus de 15 %. Cependant, ces dernières années, ce cycle traditionnel a été perturbé par la forte demande de la nouvelle industrie de l'énergie.

La croissance explosive de l'industrie des batteries LFP reconfigure le paysage de la demande du MAP industriel. Le MAP industriel est une matière première clé du phosphate de fer, le précurseur du matériau cathodique LFP. Avec l'expansion des marchés des batteries pour véhicules à énergie nouvelle (VÉN) et des systèmes de stockage d'énergie (SSE), le volume d'achat du MAP industriel par les entreprises concernées a continué d'augmenter. Pendant la saison morte de la demande agricole, les achats rigides du secteur de la nouvelle énergie remplissent efficacement le vide de la demande, formant un nouvel équilibre d'offre et de demande de « retrait agricole, remplacement par la nouvelle énergie » à la fin du deuxième trimestre et au début du troisième trimestre.

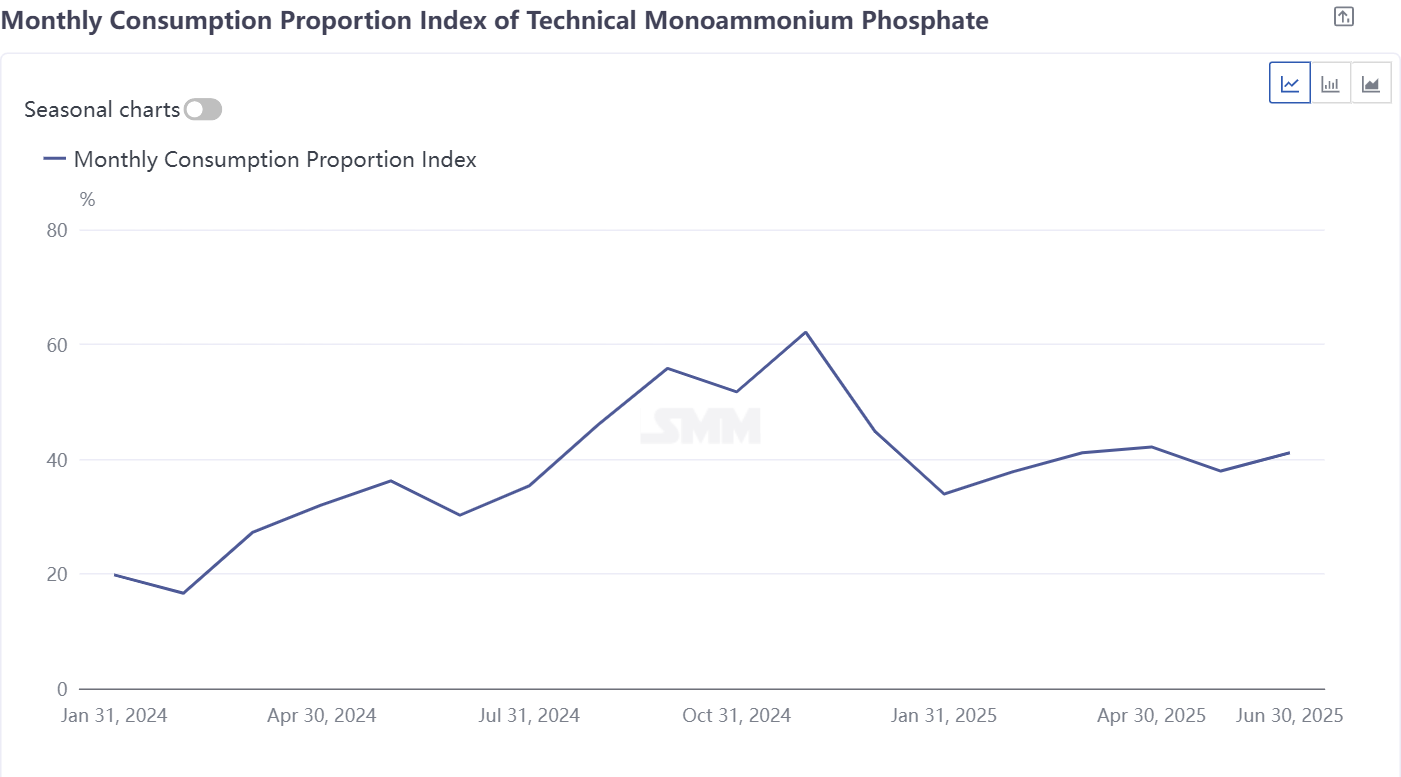

L'indice mensuel de proportion de consommation du MAP industriel reflète les variations mensuelles de la proportion du MAP industriel dans la demande de la nouvelle énergie, nous aidant à mieux observer la situation de la demande du MAP industriel dans les industries du phosphate de fer et du LFP.

Le niveau élevé des coûts des matières premières a fourni un solide plancher pour les prix du MAP industriel. Le minerai de phosphate, en tant que ressource en amont de la chaîne industrielle des nouvelles énergies, a fait l'objet d'une réévaluation de sa valeur stratégique. Certaines entreprises minières ont commencé à signer des contrats à long terme avec des entreprises de matériaux de batteries, ce qui a encore plus resserré l'approvisionnement en minerai de phosphate destiné à la fabrication d'engrais. Dans le même temps, sous l'influence de la situation géopolitique au Moyen-Orient, les prix internationaux du soufre ont fluctué à la hausse, les prix CAF (coût, assurance et fret) nationaux ayant augmenté de 28 % par rapport au début de l'année, ce qui a indirectement fait grimper les coûts de production du MAP industriel. L'équilibre tendu entre l'offre et la demande a renforcé les anticipations du marché quant à la résistance des prix. En particulier, lorsque les stocks de MAP industriel sont faibles, les entreprises leaders ont successivement mis en place des politiques de refus de baisser les prix, certaines ayant même suspendu leurs devis pour observer le marché, exacerbant encore plus le sentiment haussier du marché.

Sur le long terme, le marché du MAP industriel est en train de subir une transformation profonde, passant d'un marché « dominé par l'agriculture » à un marché « porté par l'agriculture et les nouvelles énergies ». L'expansion continue de l'industrie des nouvelles énergies remodèlera sa courbe de demande, tandis que l'attribution stratégique renforcée des ressources en phosphore pourrait maintenir l'industrie dans un état d'équilibre tendu pendant une longue période. Ce changement structurel implique que le cycle traditionnel des saisons de pointe et de basse saison pourrait être perturbé, et le centre de prix du MAP industriel devrait augmenter de manière systématique avec le soutien de la demande en nouvelles énergies.