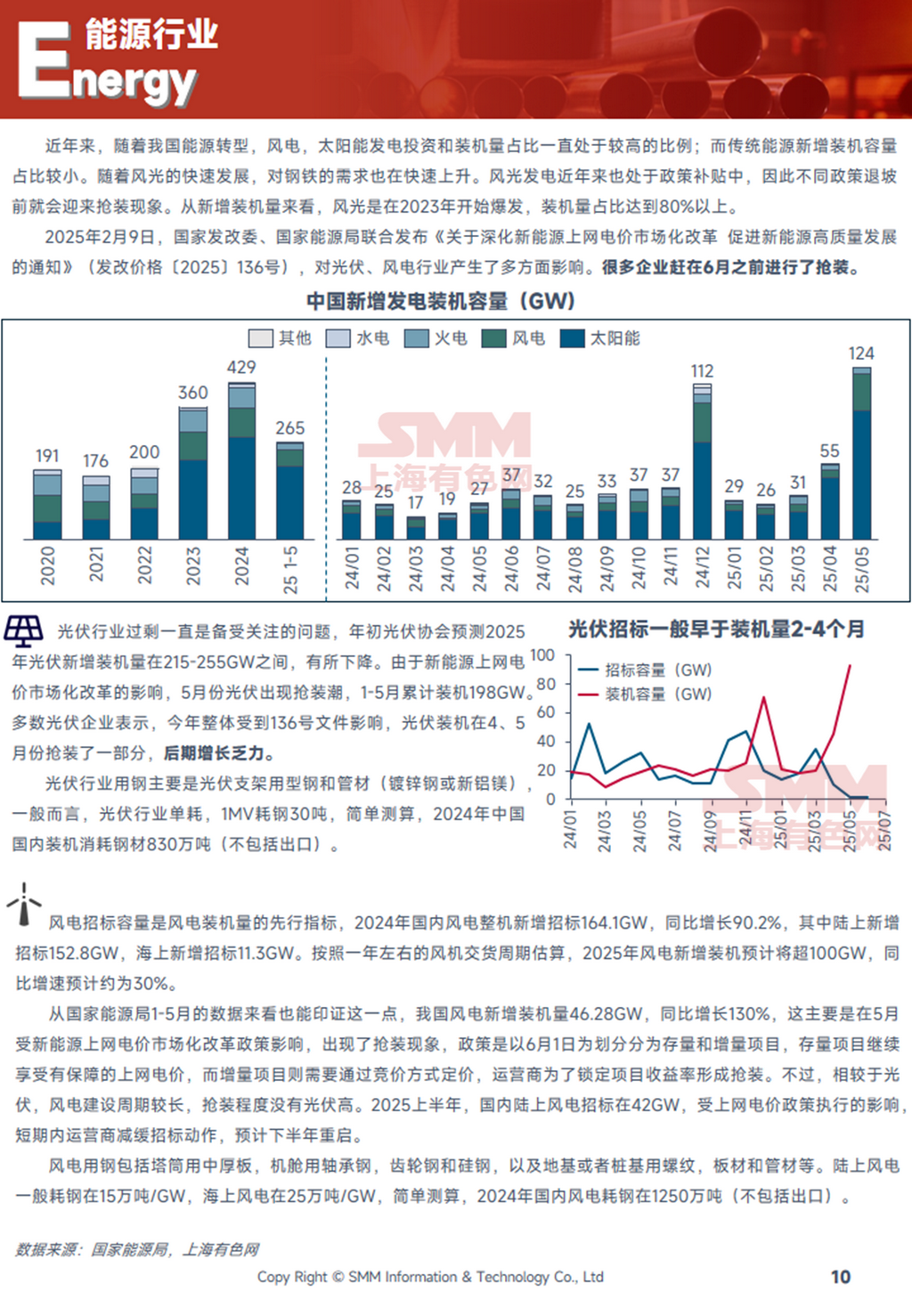

Ces dernières années, avec la transition énergétique de la Chine, les investissements et installations dans l'éolien et le solaire ont représenté une proportion élevée, tandis que les nouvelles installations d'énergies traditionnelles sont restées relativement faibles. Le développement rapide de l'éolien et du solaire a également entraîné une forte demande d'acier. La production d'énergie éolienne et solaire a bénéficié de subventions politiques ces dernières années, conduisant à des ruées vers les installations avant la fin des subventions. Du point de vue des nouvelles installations, l'éolien et le solaire ont connu une forte croissance à partir de 2023, représentant plus de 80 % des installations totales.

Le 9 février 2025, la Commission nationale du développement et de la réforme (CNDR) et l'Administration nationale de l'énergie ont conjointement publié le « Avis sur l'approfondissement de la réforme tarifaire des prix de rachat pour les énergies nouvelles afin de promouvoir un développement de haute qualité des énergies nouvelles » (CNDR Prix [2025] n° 136), qui a eu des impacts multiples sur les industries photovoltaïque et éolienne.De nombreuses entreprises se sont précipitées pour terminer leurs installations avant juin.

Selon les estimations de SMM, les installations photovoltaïques nationales en Chine ont consommé 8,3 millions de tonnes d'acier en 2024, tandis que l'industrie éolienne a consommé 12,5 millions de tonnes. De janvier à mai 2025, les installations photovoltaïques nationales ont consommé 5,93 millions de tonnes d'acier, en hausse de 150 % en glissement annuel. Compte tenu de la réduction significative des ruées vers les installations après juin, la demande d'acier pour le photovoltaïque devrait s'affaiblir au second semestre. Pour l'éolien, les nouvelles installations en 2025 devraient dépasser 100 GW, avec un taux de croissance annuel d'environ 30 %. Sous l'effet de la ruée vers les installations de janvier à mai, la croissance a déjà atteint 134 %, et les installations éoliennes devraient également ralentir au second semestre.

Le contenu suivant est extrait du rapport sur les taux d'exploitation en aval de SMM :