I. Marché du minerai de chrome

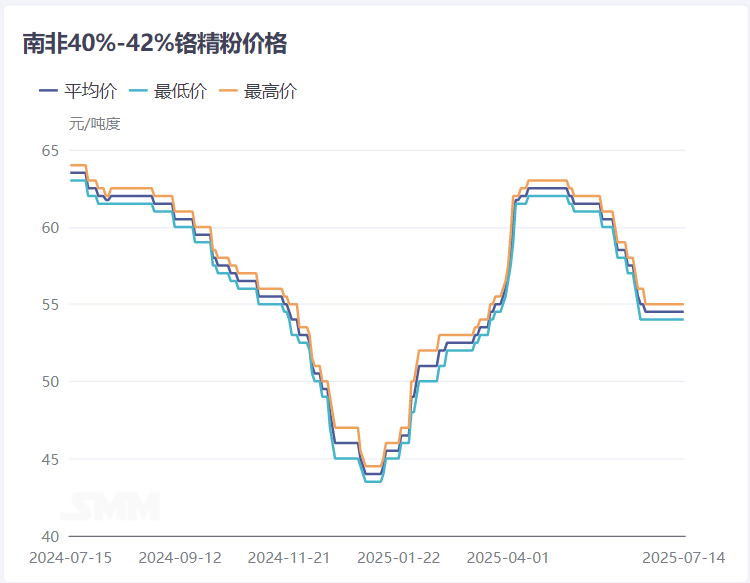

Au premier semestre de 2025, les prix du minerai de chrome ont montré une tendance à la hausse puis à la baisse. Prenant l'exemple des fines de concentré de chrome sud-africain à 40-42 %, les prix au comptant des ports sont passés progressivement du plus bas de 44,5 yuan/mtu au début de l'année à un pic de 62,5 yuan/mtu à la mi-mai, puis ont progressivement diminué à 54,5 yuan/mtu et se sont stabilisés. Les prix au comptant à terme ont touché un plus bas de 205 dollars US/mt au début de l'année et ont rebondi à 300 dollars US/mt à la mi-avril, se stabilisant pendant un mois avant de revenir progressivement à 265 dollars US/mt et de se stabiliser.

Au second semestre de 2024, sous l'influence de la transmission de la pression en aval, les prix du minerai de chrome ont continué de baisser jusqu'au plus bas du début de l'année. Par la suite, les contrats à terme du minerai de chrome ont touché un plus bas et ont rebondi, entraînant une augmentation lente des prix au comptant. Après les vacances du Nouvel An chinois en 2025, la production d'acier inoxydable a augmenté de manière significative après la fin de la maintenance, et les anticipations favorables ont rapidement stimulé les prix du minerai de chrome dans un contexte de libération de la demande. Au deuxième trimestre, sous l'influence de la hausse précédente des prix du ferrochrome et des anticipations favorables, les prix du minerai de chrome ont continué d'augmenter. Plus tard, sous l'influence de facteurs macroéconomiques tels que les tarifs américains et l'entrée progressive dans la saison creuse de la consommation, le marché de l'acier inoxydable a continué de décliner. Les producteurs de ferrochrome ont eu des difficultés à vendre leurs produits et ont été relativement prudents quant à l'augmentation de la production, affectant ainsi l'achat du minerai de chrome. Dans un contexte d'anticipations pessimistes, les négociants en minerai de chrome ont continué à proposer des remises pour vendre, et la faiblesse de la demande a conduit à une baisse lente des prix du minerai de chrome.

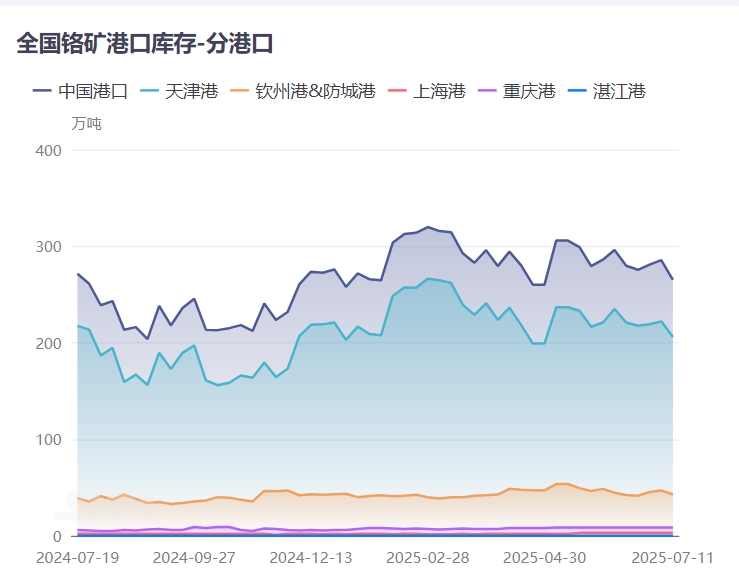

Au premier semestre de 2025, les stocks de minerai de chrome dans les ports sont restés à un niveau relativement élevé, dépassant 3 millions de tonnes en février, puis ont progressivement diminué, fluctuant autour de 2,85 millions de tonnes.

Au premier trimestre, sous l'influence des vacances du Festival du Printemps et des prix bas, de nombreux producteurs de ferrochrome ont arrêté leur production pour la maintenance, avec une demande d'achat limitée pour le minerai de chrome, entraînant une faible sortie de minerai de chrome des entrepôts. Dans le même temps, les expéditions de minerai de chrome à l'étranger sont restées à un niveau élevé de 2,2 millions de tonnes par mois en moyenne, avec une augmentation des importations de minerai de chrome et des entrées dans les entrepôts, montrant une tendance à l'accumulation des stocks.

Au deuxième trimestre, sous l'influence de la saison traditionnelle de pointe de la consommation en mars et avril, la production planifiée de l'acier inoxydable en aval a augmenté rapidement, les appels d'offres de l'acier et les prix de détail ont continué à augmenter. L'enthousiasme des producteurs de ferrochrome pour la production a augmenté, et la demande d'achat de minerai de chrome brut a augmenté, entraînant une augmentation des sorties de minerai de chrome des entrepôts et une diminution des stocks portuaires.

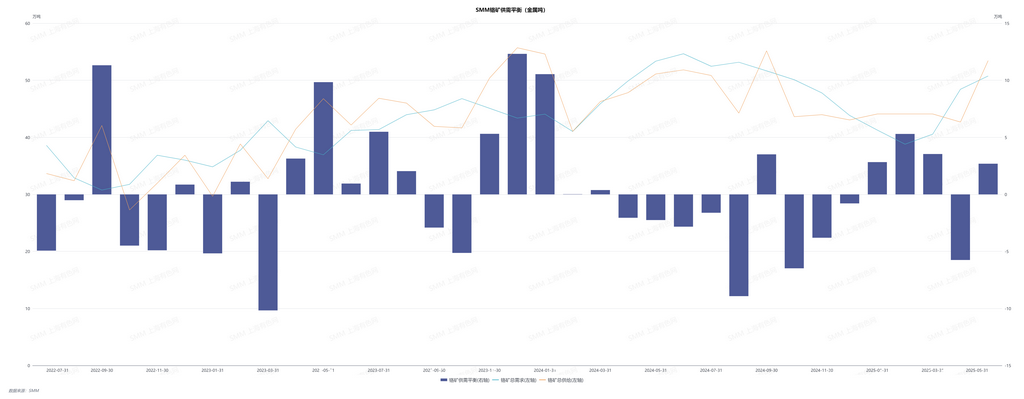

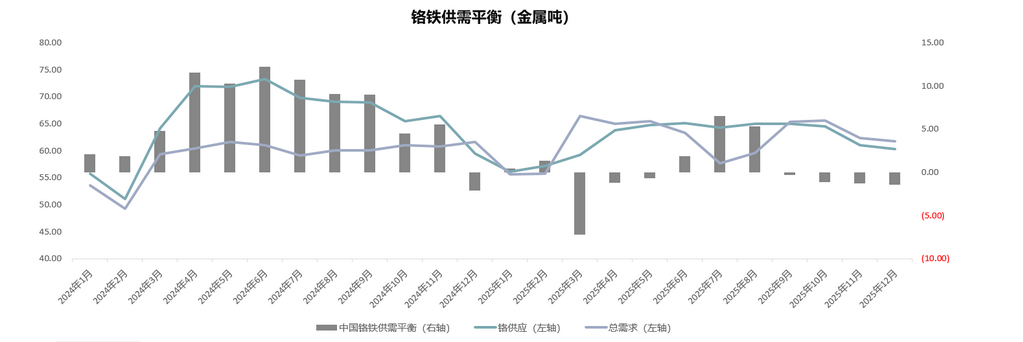

Globalement, au premier semestre de 2025, l'offre et la demande de minerai de chrome sont passées d'un excédent à un équilibre tendu. Affectés par l'excédent important de ferrochrome en 2024, les producteurs de ferrochrome ont été relativement prudents quant à l'augmentation de leur production en 2025, et la demande de minerai de chrome était relativement stable. Compte tenu des arrêts et des réductions de production de ferrochrome à l'étranger, d'une part, il pourrait y avoir une augmentation de la production de ferrochrome nationale à l'avenir, et une augmentation de la demande de minerai de chrome est attendue ; d'autre part, l'arrêt de la production de ferrochrome entraîne l'incapacité à consommer le minerai de chrome brut, et il y a une attente d'une augmentation des exportations de minerai de chrome à l'avenir, avec une offre susceptible de continuer à augmenter.

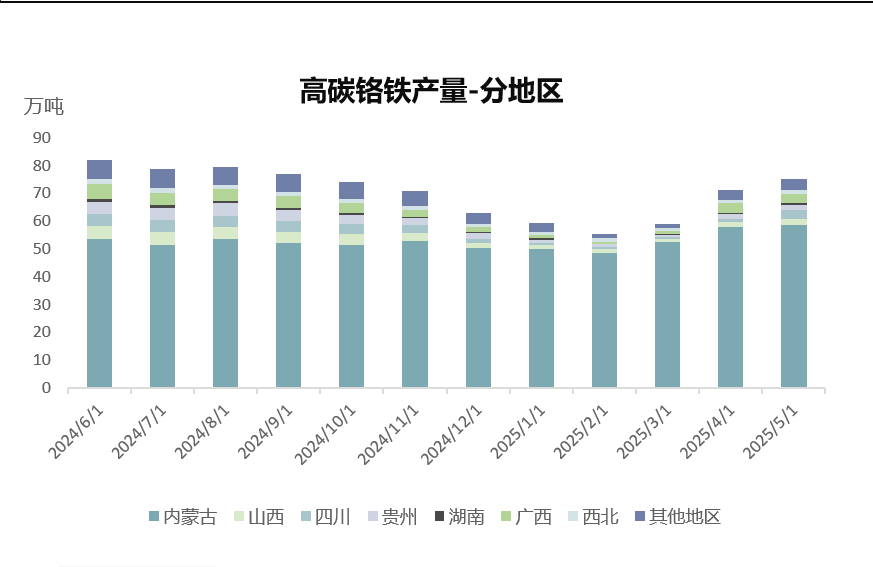

II. Marché du ferrochrome

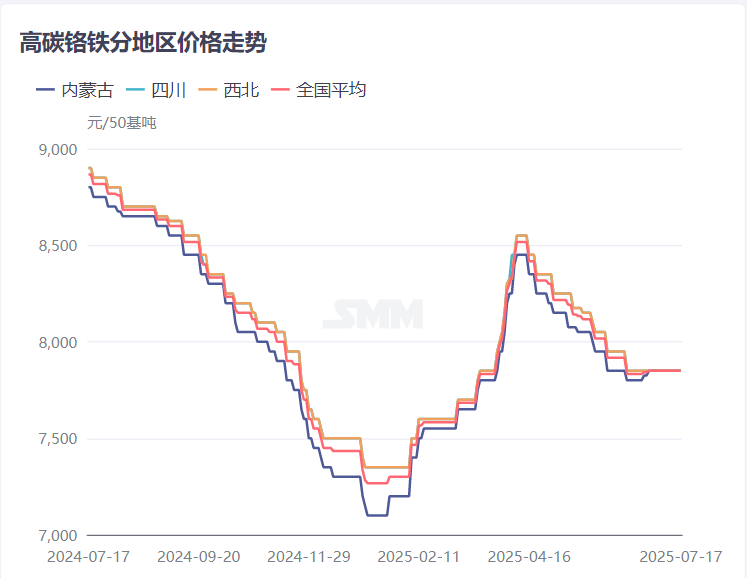

Au premier trimestre de 2025, le marché du ferrochrome était relativement dans la stagnation. L'excédent important de ferrochrome en 2024 a entraîné une baisse continue des prix du ferrochrome, avec une séparation entre les prix de détail et les prix des appels d'offres de l'acier.

Les prix des appels d'offres de l'acier des principales aciéries ont fonctionné à un niveau bas de 6 995 yuan/t (50 % de teneur métallique). Couplé avec l'augmentation des prix du minerai de chrome, les coûts de production des usines ont augmenté, rendant difficile la garantie des bénéfices et entraînant des pertes. Selon les données de SMM, le coût moyen immédiat de la fusion du ferrochrome à haute teneur en carbone dans la région du nord de la Mongolie intérieure au premier trimestre de 2025 était compris entre 7 400 et 7 500 yuan/t (50 % de teneur métallique). Avec un enthousiasme de production amoindri, la plupart des fabricants du sud ont choisi d'arrêter ou de réduire leur production, tandis que les usines du nord ont principalement maintenu les volumes d'accord à long terme. L'offre de ferrochrome a diminué de manière importante, et un écart s'est progressivement créé entre l'offre et la demande. Dans le même temps, le marché de détail a connu une pénurie d'offre, et la situation fondamentale de sous-offre a conduit le prix de détail du ferrochrome à augmenter progressivement à 7 800 yuan/t (50 % de teneur métallique), avec une augmentation de 600 yuan, entraînant une divergence progressive entre les prix des appels d'offres de l'acier et les prix de détail.

Au deuxième trimestre de 2025, le marché du ferrochrome a connu une fluctuation à la hausse. Sous l'impulsion des facteurs d'offre, de demande et de coût, les prix du ferrochrome ont d'abord augmenté, puis ont diminué, tout en restant à un niveau relativement élevé.

Après les vacances, les usines d'acier inoxydable en aval ont terminé leur maintenance et les volumes de production prévus ont atteint des records historiques, augmentant ainsi de manière significative la demande d'achat de ferrochrome. Face à une offre limitée et une demande robuste, les prix du ferrochrome ont atteint 8 500 yuan/tonne (50 % de teneur en métal). Dans le même temps, les prix des appels d'offres pour l'acier ont augmenté de 1 100 yuan/tonne (50 % de teneur en métal) sur deux mois consécutifs, atteignant 8 095 yuan/tonne (50 % de teneur en métal) avant de se stabiliser. De plus, les prix du minerai de chrome ont continué d'augmenter, entraînant une hausse des coûts de fusion du ferrochrome et soutenant fortement le fonctionnement des prix du ferrochrome à un niveau élevé. Les pertes précédentes des fabricants ont été atténuées et l'enthousiasme pour la production a augmenté. Dans le même temps, avec l'approche de la saison des pluies dans le sud de la Chine, la plupart des usines ont prévu de reprendre la production en tirant parti des avantages tarifaires de l'électricité, augmentant progressivement la production de ferrochrome.

Dans l'ensemble, la situation de l'offre et de la demande du ferrochrome au premier semestre de 2025 a présenté un équilibre tendu. Affecté par l'ombre de la surproduction en 2024 et des prix bas, le taux de croissance de la production de ferrochrome a ralenti et l'offre est restée tendue. Bien que les usines d'acier inoxydable en aval aient mis en œuvre des réductions de production, les volumes de production prévus ont continué de fonctionner à des niveaux élevés, maintenant une demande robuste. Compte tenu de l'entrée dans la saison creuse traditionnelle de la consommation, le marché de l'acier inoxydable a continué de décliner, couplé à des réductions de production continues, affaiblissant la demande de ferrochrome et faisant progressivement émerger des intentions de hausse des prix. Dans le même temps, les opérations de fusion du ferrochrome à l'étranger ont été largement suspendues, élargissant l'espace de croissance pour le ferrochrome national et l'offre s'est progressivement orientée vers un excédent. Il est prévu que les prix du ferrochrome pourraient lentement diminuer.