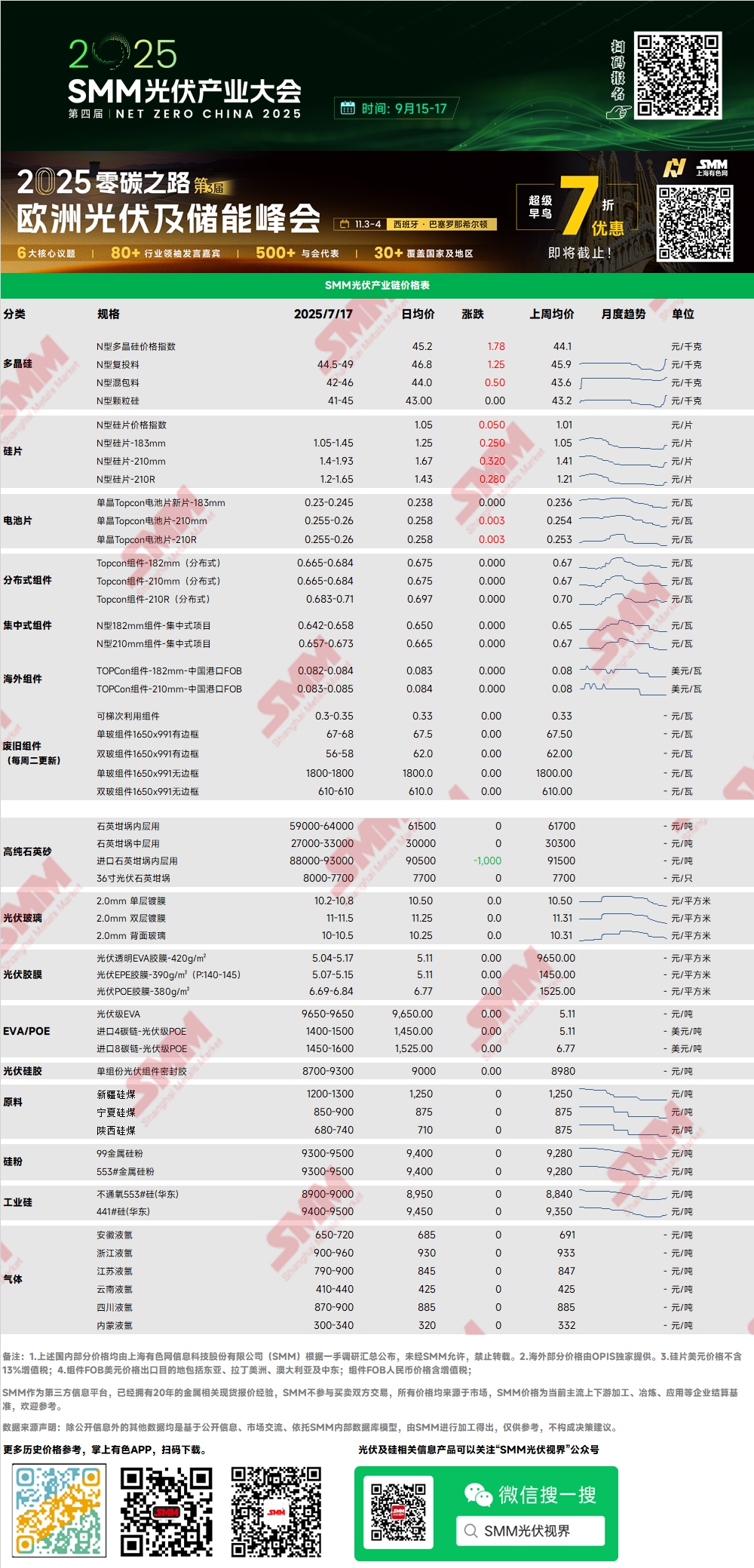

Polysilicium : Cette semaine, l'indice des prix du polysilicium de type N était de 45,23 yuan/kg. Les prix du polysilicium de type N rechargeable se situaient entre 44,5 et 49 yuan/kg, tandis que ceux du polysilicium granulaire se situaient entre 41 et 45 yuan/kg. Les prix du polysilicium ont légèrement augmenté. En début de semaine, les prix du marché se sont progressivement stabilisés, mais par la suite, avec une hausse importante des prix des nouveaux wafers et une base de calcul des coûts atteignant un prix global de 43,87 yuan/kg, certaines entreprises de polysilicium en forme de bâton ont été soutenues pour continuer à augmenter leurs prix. Cependant, il convient de noter qu'il n'y a pas encore eu de nouvelles commandes directes pour le segment à prix élevé, certaines commandes étant expédiées avec un mélange de produits neufs et anciens. Le marché continue de se concentrer sur les transactions principales.

Wafer : Cette semaine, le prix des wafers de type N 183 était de 1,05 à 1,45 yuan/pièce, les wafers 210R étaient cotés à 1,2 à 1,65 yuan/pièce et les wafers 210 mm à 1,4 à 1,93 yuan/pièce. Les prix des wafers ont été considérablement augmentés cette semaine. Une réunion d'autodiscipline liée à l'industrie des entreprises de wafers a été organisée cette semaine, et les entreprises de wafers ont également commencé à coter leurs prix en fonction des coûts totaux. Certaines entreprises de premier plan ont considérablement augmenté leurs prix, tandis que d'autres ont observé le marché avec prudence, ce qui a entraîné un paysage fragmenté des prix du marché. Actuellement, il n'y a pas eu de transactions réelles pour le segment à prix volontairement élevé, et le marché observe l'acceptation en aval et les ajustements des prix.

Cellule : Pour les cellules de type P, le prix des cellules solaires PERC182 à haute efficacité était de 0,265 à 0,27 yuan/W, avec des commandes d'exportation. Le taux d'exploitation du marché était extrêmement faible, et les producteurs ont démarré ou arrêté leurs lignes de production en fonction des commandes. Pour les cellules de type N, premièrement, pour les cellules solaires à haute efficacité TOPCon, la gamme de transactions pour 183N était de 0,22 à 0,23 yuan/W, pour 210RN de 0,24 à 0,25 yuan/W et pour 210N également de 0,24 à 0,25 yuan/W. Deuxièmement, pour les cellules solaires HJT, la cotation principale pour HJT30 % en cuivre recouvert d'argent (avec une efficacité de 25 % ou plus) était de 0,35 à 0,36 yuan/W. La production prévue pour juillet a diminué, la demande du marché pouvant s'affaiblir et les prix étant sous pression.

Sous l'impulsion des augmentations de prix dans certaines usines de cellules solaires hier, aujourd'hui, plusieurs producteurs ont lancé une stratégie de suivi des augmentations de prix : la cotation la plus élevée pour TOPCon183N a été portée à 0,25 yuan/W, avec 210N/210RN atteignant un maximum de 0,265 yuan/W. Selon l'enquête de SMM, certaines usines de cellules solaires avaient déjà proactivement ralenti leur rythme d'expédition en début de semaine. Premièrement, ils observaient la tendance à la hausse des prix des wafers. S'ils maintenaient leur rythme d'expédition initial, ils pourraient être confrontés au risque d'achats à des prix élevés, dans le but d'éviter les pressions de coûts potentielles. Deuxièmement, ils conservaient leurs forces pour une reprise des prix, répondant à l'appel de l'esprit de compétition anti-« course à la baisse » de la chaîne industrielle, et inversant simultanement la situation des pertes continues de ventes. Actuellement, plusieurs usines de cellules solaires ont renforcé leur pouvoir de négociation en suspendant les expéditions ou en retardant les sorties des entrepôts.

Module PV : Cette semaine, les prix des modules PV ont augmenté, les prix des modules distribués augmentant de 2 fen/W, atteignant un prix maximum de 0,7 yuan/W. L'augmentation des prix était principalement due aux politiques de lutte contre la « course à la baisse », avec une augmentation des prix des matières premières en amont et une augmentation importante des coûts des modules. Cependant, l'acceptation des clients de modules en aval était limitée, en particulier pour les clients centralisés, où les rendements des projets étaient confrontés à des défis importants. Un grand nombre de projets pourraient être retardés. Pour le côté de la demande distribuée, la demande au second semestre diminuerait considérablement.

Verre PV : Cette semaine, le centre de cotation des entreprises de verre PV a baissé de 5. À ce jour, la cotation principale pour le verre PV à revêtement simple de 2,0 mm en Chine était de 10,0 yuan/m². La cotation principale pour le verre PV à revêtement simple de 3,2 mm était de 17,0 yuan/m², et pour le verre arrière de 2,0 mm de 10,3 yuan/m². Cette semaine, le centre de transaction du verre PV national a baissé. Influencé par le rythme accéléré des réductions de production du côté de l'offre en juillet, les entreprises de modules en aval en Chine ont commencé à stocker et à acheter, avec un regain d'enthousiasme pour les transactions sur le marché. Bien que la situation globale de l'offre et de la demande montre un excédent d'offre, l'ajout de volumes de stockage a arrêté la hausse des stocks de verre. On prévoit que pendant la période de règlement après juillet, le niveau des stocks de verre diminuerait, et avec les principales entreprises planifiant toujours des réductions de production, le côté de l'offre serait confronté à une insuffisance d'offre à l'avenir, et la mentalité de stockage des entreprises continuerait d'augmenter.

Sable de quartz à haute pureté : Cette semaine, les prix du sable de quartz à haute pureté national ont baissé. Les prix du marché actuels sont les suivants : 59 000 à 64 000 yuan/mt pour le sable de la couche interne, 27 000 à 33 000 yuan/mt pour le sable de la couche moyenne et 17 000 à 22 000 yuan/mt pour le sable de la couche externe. Cette semaine, les prix des entreprises nationales de sable de quartz à haute pureté ont diminué, mais la vitesse de baisse des prix a ralenti. Dans l'ensemble, la production planifiée des wafers est restée faible récemment, avec une demande limitée pour le sable de quartz. Dans le même temps, certaines entreprises de sable ont augmenté leurs taux d'exploitation plus tôt, ce qui a entraîné un volume d'offre sur le marché relativement important. Les entreprises de sable s'attendaient toujours à des encombrements des stocks. Cependant, avec la tendance à la hausse récente des prix des wafers, la volonté des entreprises de sable de réduire les prix et de déstocker s'est réduite. On prévoit que le marché entrerait dans une phase de négociation récemment. Bien que les prix du sable soient toujours dans un cycle de baisse globale, l'ampleur de la baisse devrait se réduire considérablement.

EVA : Cette semaine, le prix de l'EVA de qualité PV se situait entre 9 500 et 9 750 yuan/mt. Récemment, les entreprises de films ont reconstitué leurs stocks, et les usines pétrochimiques ont progressivement déstocké. Certaines entreprises pétrochimiques du côté de l'offre sont passées à la production de matériaux non-PV, et certaines usines pétrochimiques sont toujours dans leurs cycles de maintenance. L'offre de matériaux PV continue de se resserrer. Du côté de la demande, la production planifiée des modules en juillet a été inférieure aux attentes, et le taux d'exploitation global des entreprises de films était faible. Le marché dans son ensemble a montré une situation de faible offre et demande. On prévoit que les prix des matériaux PV resteraient dans le marasme dans un proche avenir.

Film : La gamme de prix principale pour le film EVA est de 12 000 à 12 300 yuan/mt, et pour le film EPE de 13 000 à 13 200 yuan/mt. Du côté de la demande, la production planifiée des modules a diminué en juillet, avec une demande faible. Du côté des coûts, le prix de l'EVA de qualité PV est resté faible, fournissant un soutien aux coûts des prix des films. Sous la double pression des coûts et de la demande, les prix des films sont restés dans le marasme.

POE : Le prix de livraison en usine national pour le POE se situe entre 11 000 et 14 000 yuan/mt, avec certaines transactions récentes. Du côté de la demande, la production planifiée des modules a diminué, et le taux d'exploitation des entreprises de films a diminué, avec une demande inférieure aux attentes. Il est difficile que les prix augmentent. On prévoit que les prix des matériaux PV POE resteraient faibles et stables dans un proche avenir.

Terminal :

Informations clés sur les adjudications pendant la période de statistique du 7 juillet 2025 au 11 juillet 2025 :

1. Dans la section intitulée « Publication des résultats d'évaluation des offres pour l'achat annuel de cadres de modules photovoltaïques en 2025 par China Railway Construction Network Information Technology Co., Ltd. », LONGi Solar Technology Co., Ltd., Jinko Solar Co., Ltd., TrinaSolar Co., Ltd., Tongwei Co., Ltd., Hefei JA Solar Technology Co., Ltd., Chint New Energy Technology Co., Ltd., Yingli Energy Development Co., Ltd., GCL SI Technology Co., Ltd., DAS solar New Energy Technology Co., Ltd. et Changshu Canadian Solar Power Technology Co., Ltd. ont remporté conjointement l'appel d'offres pour des modules photovoltaïques d'une capacité totale de 3 000 MW. Les prix spécifiques n'ont pas encore été divulgués.

2. Zichuang Guangke Green Energy (Shenzhen) Engineering Co., Ltd. a remporté l'appel d'offres pour 7 954 modules photovoltaïques de la marque Zichuang Guangke au prix de 2 883 300 yuans, avec une capacité totale de 4,6132 MW. Le nom du projet est « Publication des résultats d'évaluation des offres pour l'achat de modules photovoltaïques en silicium monocristallin dans le projet de transport à 10 kV pour le photovoltaïque distribué de la phase I du centre de transport combiné terre-mer de la ville de Ningde ».

3. Dans la « Publication des candidats retenus pour l'équipement et la fourniture de matériaux pour le projet de production d'énergie photovoltaïque complémentaire Nonguang dans la ville de Daliang, comté de Rong'an, Liuzhou (KLLZG251001) (deuxième appel d'offres pour le lot 1 et le lot 3) », Chint New Energy Technology Co., Ltd. a remporté l'appel d'offres pour des modules photovoltaïques d'une capacité de 42,939 MW à un prix moyen de 0,72 yuan/W.

》Consulter la base de données de la chaîne industrielle photovoltaïque de SMM