[Sujet chaud SMM] Frictions commerciales à l'étranger s'intensifient : le volume des exportations d'acier commence-t-il à reculer ?

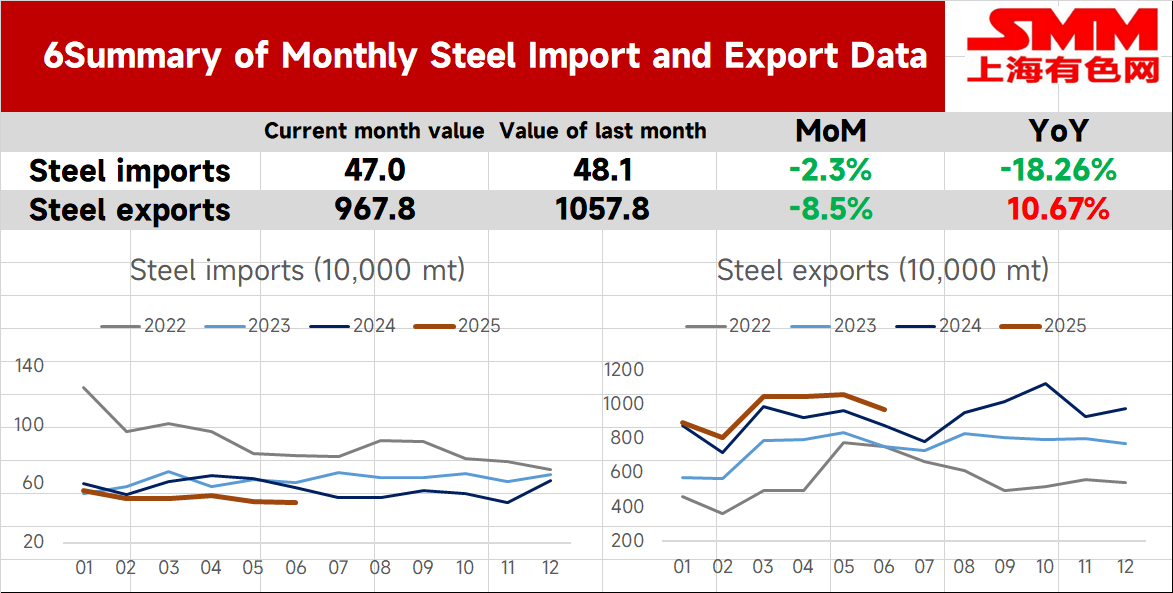

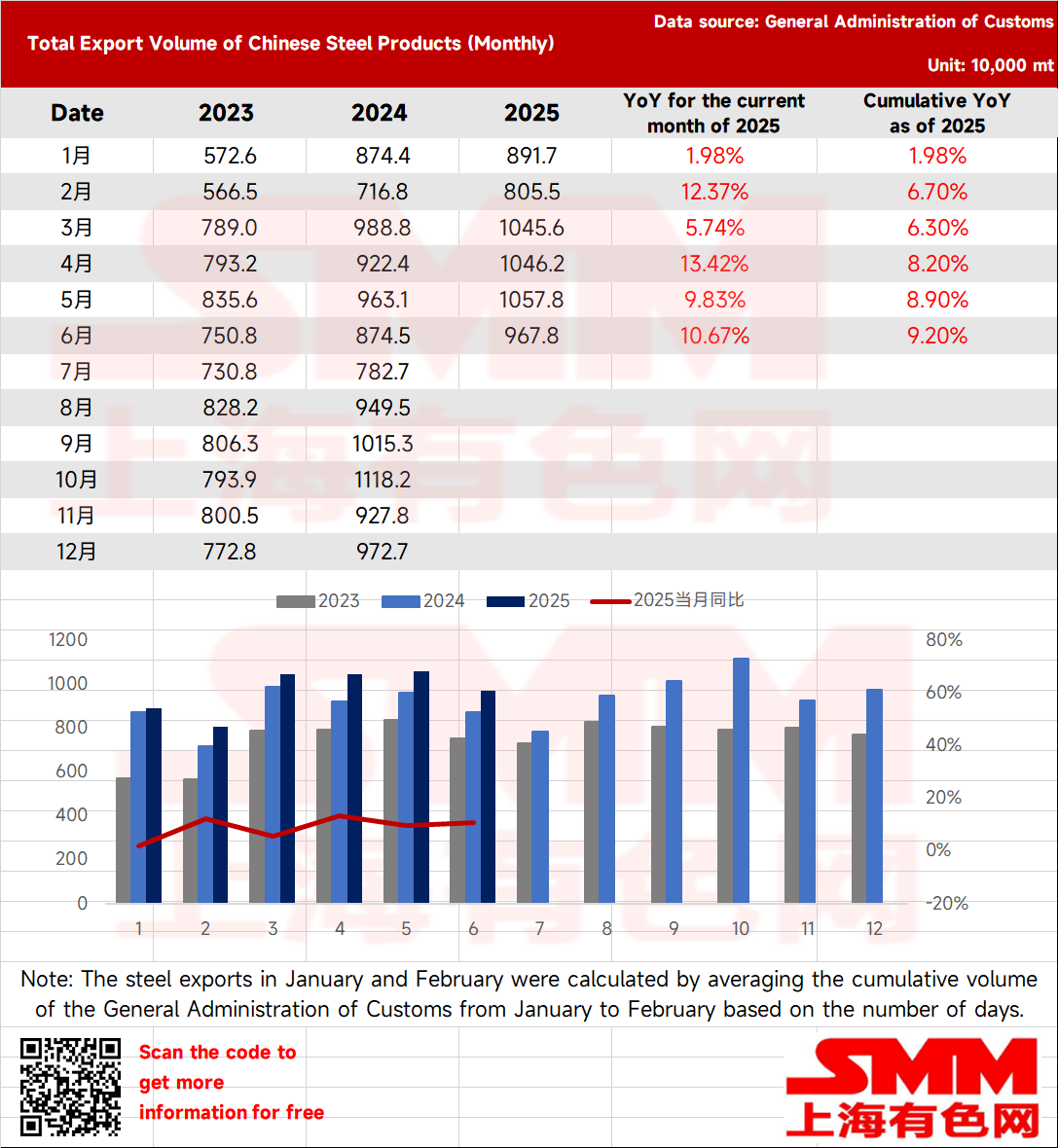

Le 14 juillet, les données de l'Administration générale des douanes ont montré que la Chine a exporté 9,678 millions de tonnes d'acier en juin 2025, soit une baisse de 900 000 tonnes en glissement mensuel (-8,5 %). De janvier à juin, les exportations cumulées d'acier ont atteint 58,147 millions de tonnes, en hausse de 9,2 % en glissement annuelZ3/>En juin, la Chine a importé 470 000 tonnes d'acier, soit une baisse de 11 000 tonnes en glissement mensuel (-2,3 %). De janvier à juin, les importations cumulées d'acier ont atteint 3,023 millions de tonnes, en baisse de 16,4 % en glissement annuel.

Aperçu des données d'importation et d'exportation d'acier en juin

- Les exportations d'acier chinoises tombent sous le seuil des 10 millions de tonnes

En juin, les exportations totales d'acier de la Chine ont chuté de 8,5 % en glissement mensuel. Le 3 juin, le Brésil a ouvert une enquête antidumping sur les produits en acier laminés à chaud (HRC) originaires de Chine. Parallèlement, le président américain Donald Trump a annoncé une augmentation des droits de douane sur l'acier et l'aluminium importés ainsi que sur leurs produits dérivés, portant ces tarifs de 25 % à 50 %, applicable à partir du 4 juin. Face à l'intensification continue des frictions commerciales internationales, bien que les opérateurs nationaux continuent de proposer des escomptes sur volume pour sécuriser les transactions, la faiblesse de la demande saisonnière mondiale entraîne un repli global des commandes.

- Légère baisse des importations d'acier en Chine en juin

En juin, la Chine a importé 470 000 tonnes d'acier, soit une baisse de 11 000 tonnes en glissement mensuel (-2,3 %). De janvier à juin, les importations cumulées d'acier ont atteint 3,023 millions de tonnes, en baisse de 16,4 % en glissement annuel. Les exportations nettes d'acier se sont établies à 45,916 millions de tonnes.

- Perspectives à court terme pour les exportations d'acier

Selon les données publiées par la Fédération chinoise de la logistique et des achats, l'indice PMI manufacturier mondial s'établissait à 49,5 % en juin 2025, en hausse de 0,3 point de pourcentage en glissement mensuel et en progression pour deux mois consécutifs, mais restant inférieur à 50 %. Le secteur manufacturier mondial reste en contraction, mais l'augmentation légère et continue de l'indice suggère une consolidation de la reprise manufacturière mondiale. Pendant la période de suspension de la politique d'augmentation des droits de douane américains, les pays du monde entier ont une forte volonté d'accélérer la reprise économique. Selon les données de l'indice PMI manufacturier chinois, le sous-indice des nouvelles commandes à l'exportation s'est établi à 47,7 % en juin, en hausse de 0,2 point de pourcentage en glissement mensuel et en progression pour deux mois consécutifs.

Les données de surveillance de l'Association mondiale de l'acier ont montré qu'en mai 2025, la production mondiale d'acier brut de 70 pays inclus dans les statistiques de l'Association mondiale de l'acier s'élevait à 158,8 millions de tonnes, en baisse de 3,8 % en glissement annuel. La production d'acier brut de la Chine était de 86,55 millions de tonnes, en baisse de 6,9 % en glissement annuel, tandis que la production dans le reste du monde (hors Chine) était de 69,7 millions de tonnes, en hausse de 0,37 % en glissement annuel.

Au 14 juillet 2025, les offres d'exportation (FOB) pour les tôles laminées à chaud (HRC) provenant de l'Inde, de la Turquie et de la CEI étaient respectivement de 550 dollars/tonne, 535 dollars/tonne et 455 dollars/tonne, tandis que l'offre d'exportation chinoise (FOB) pour les HRC était de 464 dollars/tonne. Actuellement, les écarts de prix entre les offres d'exportation chinoises pour les HRC et celles des autres pays sont de 86 dollars/tonne, 71 dollars/tonne et -9 dollars/tonne. Après les récentes hausses des prix intérieurs, entraînées par plusieurs nouvelles positives, les prix du commerce intérieur et international ont augmenté de manière significative. Cependant, avec l'approfondissement de la saison creuse à l'étranger, la consommation en aval reste faible, et certains négociants signalent des difficultés à écouler les marchandises à des prix plus élevés. Par conséquent, les prix fluctuent dans une fourchette limitée, et les écarts de prix entre les offres d'exportation chinoises pour les HRC et celles des autres pays se sont rétrécis.

Selon la dernière enquête de SMM sur les calendriers des commandes d'exportation des aciéries, dans le cadre de la tâche d'exportation visant à maintenir le volume, le volume d'exportation prévu des HRC pour juillet devrait augmenter légèrement en glissement mensuel par rapport au volume d'exportation réel de juin. Cependant, avec la contraction des écarts de prix intérieurs et internationaux, l'avantage des prix d'exportation de l'acier chinois s'est affaibli. Couplé à l'affaiblissement de la demande mondiale, la pression sur la prise de commandes intérieures a augmenté. Par conséquent, SMM s'attend à ce que le volume total d'exportation d'acier en juillet continue de diminuer par rapport à juin, mais restera toujours à un niveau relativement élevé en glissement annuel.

Au fur et à mesure que juillet avance, avec l'approfondissement continu des frictions commerciales mondiales, les risques auxquels sont confrontées les exportations d'acier de la Chine continuent d'augmenter. Le 4 juillet 2025, l'enquête antidumping du Vietnam sur les HRC provenant de Chine est également entrée dans la phase de décision finale à partir de la décision préliminaire. Dans le même temps, le gouvernement malaisien a rendu une décision préliminaire visant à imposer des droits antidumping temporaires sur les bobines/tôles galvanisées originaires ou exportées de Chine, de Corée du Sud et du Vietnam, avec des taux de droits allant de 3,86 % à 57,90 %. Compte tenu de l’intensification de l’imposition par les États-Unis de tarifs réciproques à l’échelle mondiale, cette situation continuera d’aggraver la crise du commerce national de réexportation de l’acier.

Selon les données de transport maritime de SMM, au 31 juin, le volume total des départs des ports chinois en juin était de 11,5429 millions de tonnes métriques, en baisse de 0,55 % par rapport à mai, avec une baisse moins importante que celle des données douanières, probablement due principalement au volume toujours élevé des exportations de billettes d’acier en juin. Dans le même temps, selon les enquêtes de SMM, les commandes d’exportation récentes de tôles laminées à chaud, de billettes d’acier, etc. ont toutes reculé. Bien que les prix intérieurs aient augmenté avec le marché à terme, il n’est pas facile d’obtenir des commandes à des prix d’exportation plus élevés. La situation des livraisons manquantes à l’exportation (MD) reste endémique. Sous l’influence de la concurrence malveillante, il est difficile pour les négociants de conclure des transactions. En résumé, SMM s’attend à ce que le volume des exportations d’acier en juillet maintienne toujours un niveau de croissance relativement élevé en glissement annuel, mais qu’il continue de diminuer en glissement mensuel par rapport à juin. Sur la base du maintien du volume des exportations, la baisse ne devrait pas être trop pessimiste pour l’instant.