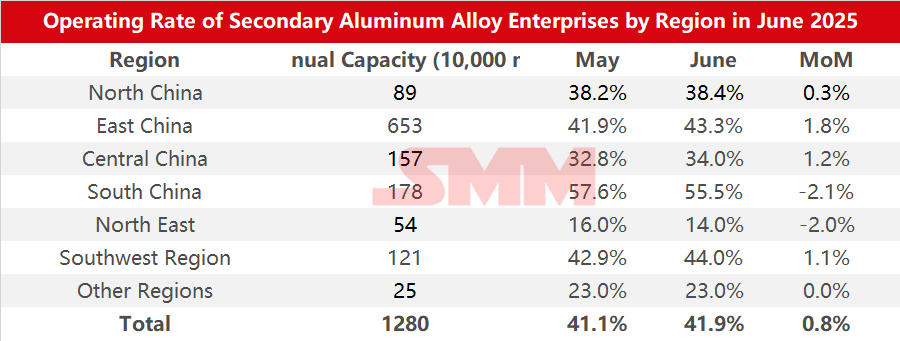

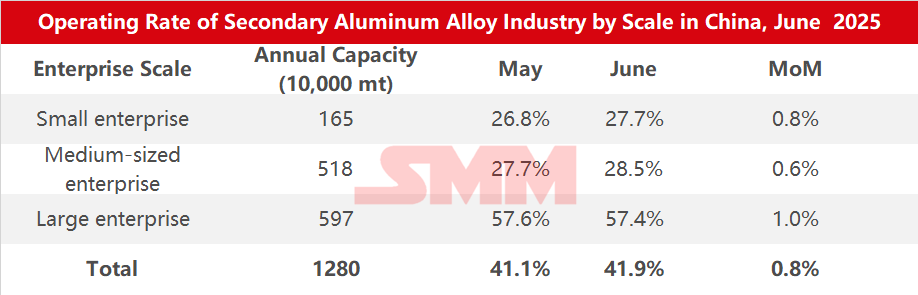

Données d'enquête sur le taux d'exploitation des entreprises d'alliages d'aluminium secondaires par région et taille en juin 2025 :

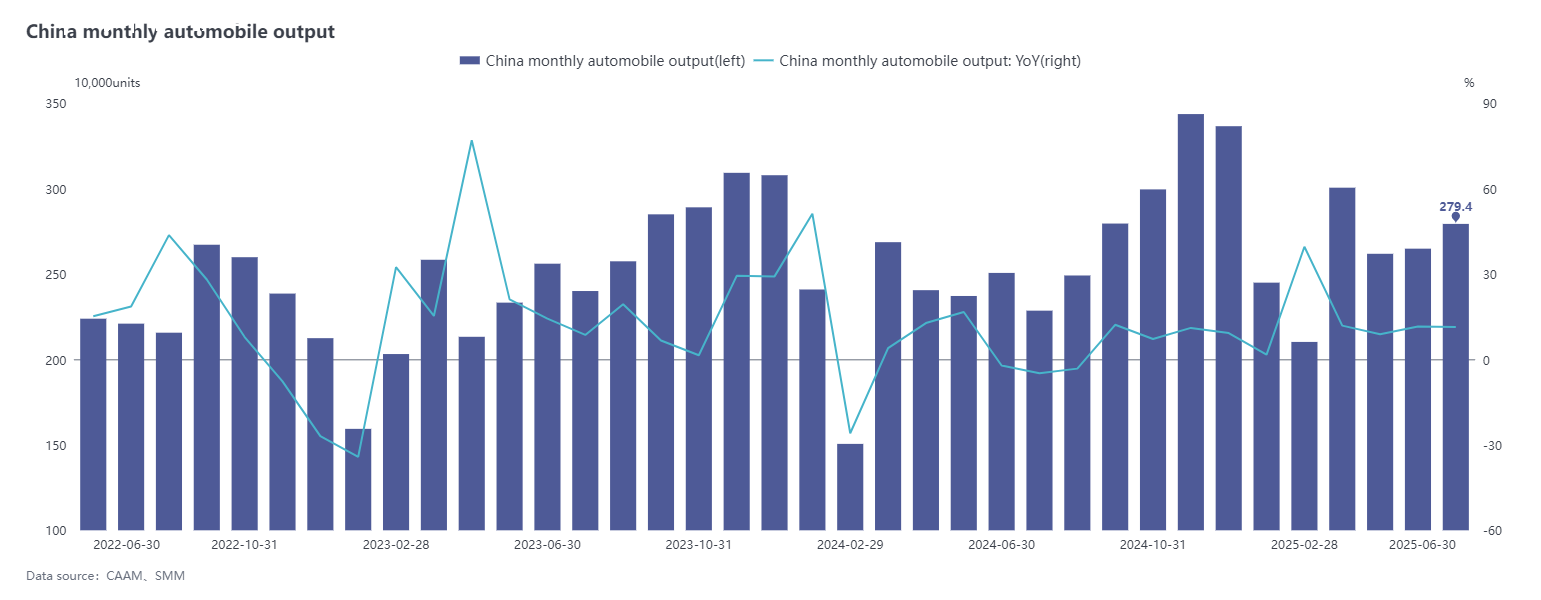

Selon l'enquête de SMM, le taux d'exploitation des producteurs d'aluminium secondaire a rebondi de 0,8 point de pourcentage en glissement mensuel pour atteindre 41,9 % en juin 2025, soit une hausse de 0,3 % en glissement annuel. L'augmentation du taux d'exploitation en juin est principalement due à deux facteurs : premièrement, l'augmentation des commandes des utilisateurs finaux, tels que les industries automobile et motocycliste, a entraîné une hausse inattendue du taux d'exploitation de certaines grandes usines utilisant principalement de l'aluminium liquide ; deuxièmement, par rapport à mai, il n'y a pas eu de perturbations dues aux vacances en juin, ce qui a conduit à une reprise de la production.

Alors que juillet approche, les tendances du taux d'exploitation des producteurs d'aluminium secondaire continuent de diverger. S'appuyant sur des commandes stables et l'avantage des marques de livraison, les grands producteurs devraient augmenter leur production, stimulés par l'achat actif d'ADC12 par les traders physiques de contrats à terme pour l'arbitrage entre les contrats à terme et les marchandises physiques. Cependant, l'effet traditionnel de la saison creuse continue de se manifester, les constructeurs automobiles étant susceptibles de réduire leurs plans de production en raison de facteurs tels que les vacances d'été et les stocks de produits finis en surstock. De plus, la circulation des matières premières s'est resserrée et les pertes de coûts se sont intensifiées, ce qui a conduit certaines entreprises à initier des arrêts de four pour maintenance à la fin de juin ou au début de juillet, ce qui entraînera une baisse du taux d'exploitation global de l'industrie. Sur la base d'une évaluation globale, le taux d'exploitation de l'industrie des alliages d'aluminium secondaires devrait légèrement diminuer en juillet.

Alors que juillet approche, les tendances du taux d'exploitation des producteurs d'aluminium secondaire continuent de diverger. S'appuyant sur des commandes stables et l'avantage des marques de livraison, les grands producteurs devraient augmenter leur production, stimulés par l'achat actif d'ADC12 par les traders physiques de contrats à terme pour l'arbitrage entre les contrats à terme et les marchandises physiques. Cependant, l'effet traditionnel de la saison creuse continue de se manifester, les constructeurs automobiles étant susceptibles de réduire leurs plans de production en raison de facteurs tels que les vacances d'été et les stocks de produits finis en surstock. De plus, la circulation des matières premières s'est resserrée et les pertes de coûts se sont intensifiées, ce qui a conduit certaines entreprises à initier des arrêts de four pour maintenance à la fin de juin ou au début de juillet, ce qui entraînera une baisse du taux d'exploitation global de l'industrie. Sur la base d'une évaluation globale, le taux d'exploitation de l'industrie des alliages d'aluminium secondaires devrait légèrement diminuer en juillet.