Rapport SMM du 30 juin :

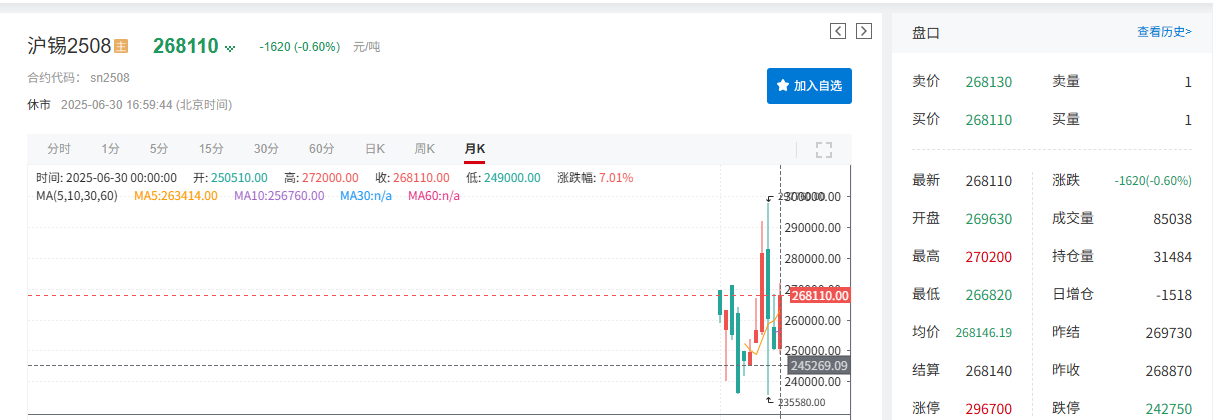

Les anticipations de réductions des taux d'intérêt de la Réserve fédérale américaine (Fed) se sont intensifiées, couplées à l'ingérence de l'administration Trump dans la politique monétaire, suscitant des inquiétudes quant à l'indépendance de la Fed. L'indice du dollar américain s'est affaibli sous la pression en juin. Comme le dollar américain évolue généralement à l'inverse des prix des matières premières, cela a stimulé les prix de l'étain. Sur le plan des fondamentaux, la progression de la reprise de la production au Myanmar a été inférieure aux attentes et la situation actuelle de l'approvisionnement en minerai domestique, ainsi que les changements dans le modèle d'offre et de demande, ont fourni un soutien important aux prix de l'étain, leur permettant de se libérer de deux baisses mensuelles consécutives. À environ 17 h 00 le 30 juin, l'étain sur la SHFE a chuté de 0,6 %, clôturant à 268 110 yuan/t, avec un gain mensuel de 6,01 % en juin. L'étain sur la LME a chuté de 0,11 %, clôturant à 33 725 $/t, avec un gain mensuel temporaire de 10,92 % en juin.

》Cliquez pour consulter le tableau de bord des données futures SMM

Marché au comptant

Les prix au comptant de l'étain se libèrent de deux baisses mensuelles consécutives, augmentant de plus de 6 % en juin

》Consultez les cotations au comptant de l'étain SMM

》Abonnez-vous pour consulter les prix historiques au comptant des métaux SMM

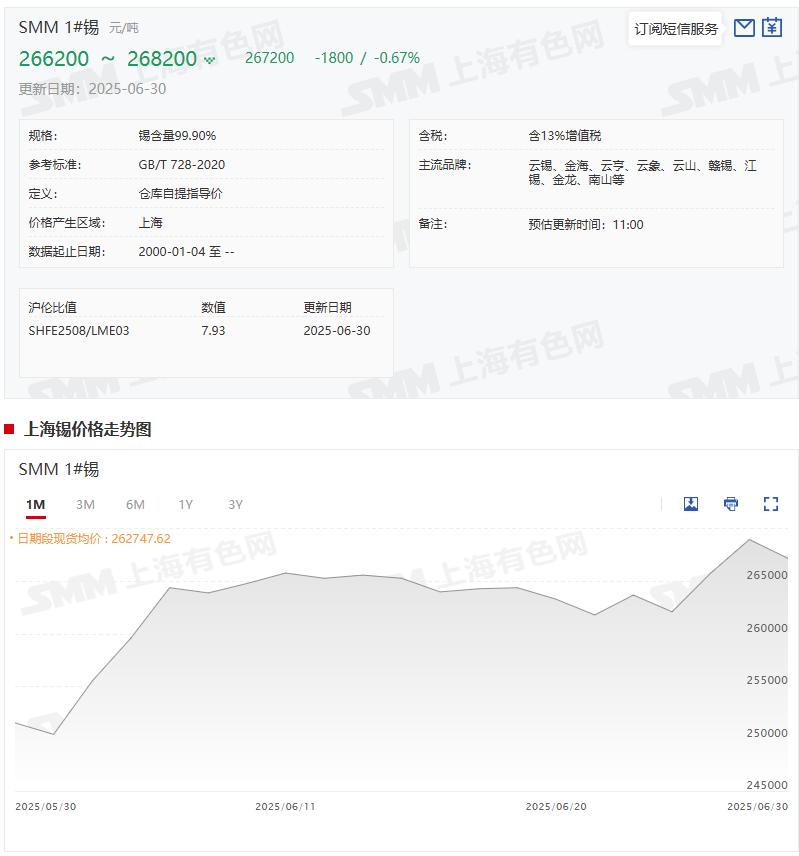

Prix au comptant de l'étain : Selon les cotations SMM, étain n° 1 SMMLe prix moyen au comptant le 30 juin était de 267 200 yuan/t, contre un prix moyen de 251 500 yuan/t le 30 mai, soit une augmentation de 15 700 yuan/t ou de 6,24 %.

Fundamentaux

►Production :

Affectée par des facteurs tels que les pénuries de matières premières, les pressions sur les coûts et les perturbations de la production régionale, la production d'étain raffiné en juin a chuté de 6,94 % en glissement mensuel.

Selon les données de traitement basées sur le marché de SMM, en juin 2025, la production d'étain raffiné en Chine a chuté de 6,94 % en glissement mensuel et de 15,2 % en glissement annuel. Cette réduction de la production a été principalement influencée par plusieurs facteurs tels que les pénuries de matières premières, les pressions sur les coûts et les perturbations de la production régionale. Une analyse régionale détaillée est la suivante :

Selon les données de l'Administration générale des douanes, les importations physiques de concentrés d'étain en Chine ont atteint 13 449 tonnes en mai 2025. Bien que le Myanmar soit le plus grand importateur de minerai d'étain en Chine, les importations en provenance du Myanmar sont restées faibles. Bien que le Myanmar ait été le plus grand importateur de minerai d'étain en Chine, affecté par la politique d'interdiction de l'exploitation minière en août 2023 et par le retard dans la reprise de la production dans la région de Wa en 2025, les importations du Myanmar en mai étaient inférieures à 700 tonnes (teneur en métal), et sa part des importations annuelles a chuté en dessous de 30 %. Bien que les importations aient rebondi en mai, les importations physiques cumulées de concentrés d'étain de janvier à mai étaient de 10 000 tonnes, l'approvisionnement global restant à des niveaux historiquement bas. L'écart à long terme causé par l'interdiction de l'exploitation minière au Myanmar n'a pas encore été entièrement comblé. Région du Yunnan : La pénurie de matières premières la plus grave : Les stocks de matières premières des fonderies sont généralement inférieurs à 30 jours, avec une concurrence intense pour l'achat de minerai d'étain. Certaines entreprises ont connu des encombrements de stocks en raison de la constitution de stocks à des prix élevés, mais la faiblesse de la demande en aval a freiné les expéditions. Pressions sur les coûts importantes : Les coûts de traitement des minerais de faible qualité sont élevés, couplés à la hausse des coûts de l'électricité, ce qui entraîne une nouvelle réduction des taux d'exploitation des entreprises. Région du Jiangxi : **Perturbation de la chaîne d'approvisionnement pour les ferrailles** : Le système de recyclage des ferrailles d'étain est sous pression, avec une diminution de plus de 30 % de la circulation des matériaux secondaires sur le marché. L'insuffisance de l'approvisionnement en étain brut a directement conduit à une baisse de la production raffinée. **Risque de retrait de capacité** : Les petites et moyennes fonderies secondaires sont confrontées à des arrêts de production en raison de pertes soutenues, augmentant passivement la concentration de l'industrie. Anhui et autres régions : **Pénurie double de matières premières** : La faiblesse de l’approvisionnement en concentrés d’étain et en ferrailles d’étain a maintenu les taux d’exploitation en dessous de 70 % de la capacité prévue pendant une longue période. Certaines entreprises prévoient des travaux de maintenance, ce qui réduit encore la production. 》Cliquez pour plus de détails

►Importations :

Les importations de mai ont rebondi, mais l’approvisionnement global reste à des niveaux historiquement bas

Les importations chinoises de minerai d’étain en mai ont atteint 13 400 tonnes métriques (équivalentes à 6 518 tonnes métalliques), soit une augmentation de 36,39 % en glissement mensuel et de 59,84 % en glissement annuel, soit une augmentation de 2 182 tonnes métalliques par rapport à avril (4 336 tonnes métalliques en avril). Les importations cumulées de janvier à mai ont totalisé 50 200 tonnes métriques, soit une baisse de 36,51 % en glissement annuel. Les importations de lingots d’étain en mai ont été de 2 076 tonnes métriques, soit une augmentation de 84,04 % en glissement mensuel et de 225,9 % en glissement annuel. Les importations cumulées de janvier à mai ont atteint 9 584 tonnes métriques, soit une augmentation de 38,48 % en glissement annuel.

Selon les données de l’Administration générale des douanes, les importations chinoises de concentrés d’étain (contenu physique) en mai 2025 ont atteint 13 449 tonnes métriques, un niveau annuel record. Cette croissance a été principalement due à une augmentation des contributions des pays africains : la RDC et le Nigeria ont vu leurs volumes d’importation augmenter de 26,0 % et de 168,0 % en glissement mensuel, respectivement. Les importations africaines ont totalisé plus de 3 660 tonnes métalliques, représentant plus de 50 % du total des importations. L’Australie a maintenu des importations relativement stables, à environ 902 tonnes métalliques. Les importations du Myanmar restent faibles. Bien qu’étant historiquement la principale source d’importation de minerai d’étain en Chine, les importations du Myanmar sont tombées en dessous de 700 tonnes métalliques en mai en raison de l’interdiction de l’exploitation minière en août 2023 et des retards dans la reprise de la production dans l’État Wa en 2025. Sa part annuelle des importations est tombée en dessous de 30 %. Bien que les importations de mai aient rebondi, les importations cumulées de concentrés d’étain (contenu physique) de janvier à mai se sont élevées à 10 000 tonnes métriques, ce qui maintient l’approvisionnement global à des niveaux historiquement bas. Le déficit à long terme causé par l’interdiction de l’exploitation minière au Myanmar reste non comblé.

►Stocks :

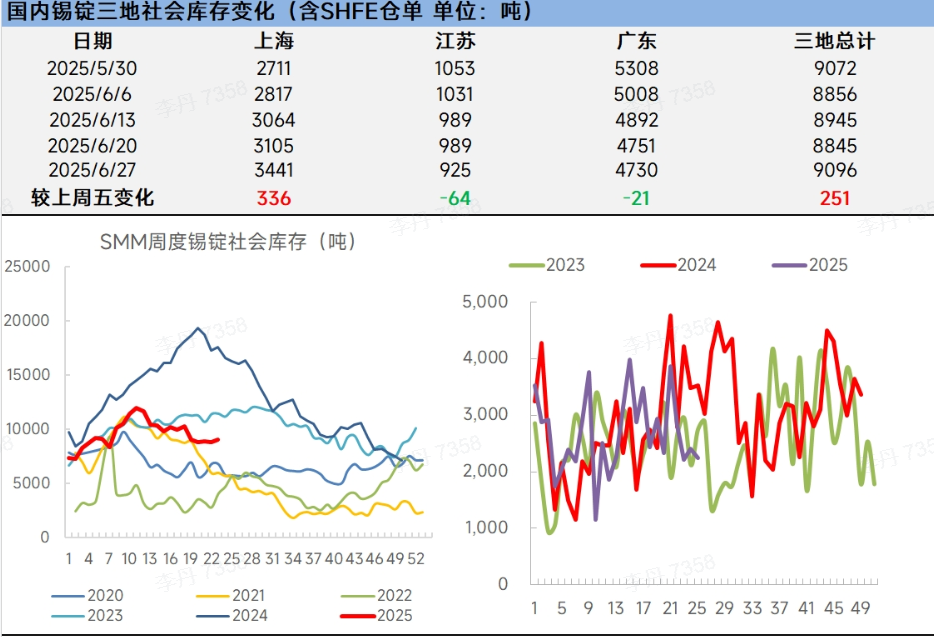

Les stocks sociaux de lingots d’étain de SMM dans les trois régions ont légèrement augmenté, tandis que les stocks de lingots d’étain à la LME ont fortement diminué

》Cliquez pour consulter la base de données de la chaîne industrielle de l’étain de SMM

Stocks sociaux de lingots d’étain en Chine : La semaine dernière, le marché des lingots d’étain au comptant a connu une faiblesse des transactions et une légère accumulation des stocks en raison de la forte volatilité des prix, de la faiblesse persistante de la demande et de la double faiblesse de l’offre et de la demande. La pression sur les stocks à court terme pourrait persister, et il convient de suivre l’évolution de la reprise de la production au Myanmar, la reprise saisonnière de la demande des utilisateurs finals et les changements de politique macroéconomique.

Stocks de l'étain à la LME : Les stocks de l'étain à la LME s'élevaient à 2 175 tonnes au 30 juin, contre 2 680 tonnes au 30 mai, marquant une baisse significative de 18,84 % en juin.

Perspectives SMM

Macroéconomie : À l'approche de la réunion du Bureau politique, les anticipations du marché concernant un renforcement du soutien de la politique macroéconomique nationale devraient soutenir les prix de l'étain. Si les données sur les emplois non agricoles et l'IPC aux États-Unis pour juillet s'affaiblissent, combinées à un signal de la Fed américaine en faveur de « réductions de taux préventives », le dollar américain pourrait s'affaiblir davantage, bénéficiant à l'étain et aux autres matières premières. Les évolutions futures des marchés nécessiteront une surveillance attentive des données d'inflation sino-américaines, des indices PMI mondiaux et des orientations de la réunion de politique monétaire de la Fed en juillet sur les trajectoires des taux d'intérêt. De plus, alors que la fenêtre de suspension temporaire des droits de douane approche de son expiration, les ajustements politiques méritent une vigilance accrue face à d'éventuelles perturbations du sentiment du marché.

Fondamentaux : Côté de l'offre : Selon les calculs de SMM, certaines fonderies du Yunnan et du Jiangxi ont terminé leurs arrêts pour maintenance et ont progressivement repris la production, la production d'étain raffiné en juillet devant rebondir en glissement mensuel. Bien que la reprise de la production minière de l'étain au Myanmar ait été plus lente que prévu et que les importations d'étain en mai se soient redressées, le déficit d'approvisionnement à long terme résultant de l'interdiction minière au Myanmar reste sans solution, maintenant une offre de matières premières tendue. Dynamique des stocks : Malgré une légère accumulation de stocks intérieurs, les niveaux globaux demeurent à des niveaux saisonniers historiquement bas, les stocks du LME oscillant près de leurs plus bas niveaux relatifs en deux ans. Au 20 juin, les stocks d'étain à la SHFE ont continué de diminuer, atteignant un creux en quatre mois.

En résumé, juillet représente une fenêtre critique pour l'interaction entre les anticipations politiques et les données économiques, nécessitant une attention particulière à l'influence des tendances macroéconomiques sur les prix de l'étain. Fondamentalement, l'offre tendue de matières premières combinée à des stocks mondiaux de l'étain à la baisse fournira un soutien sous-jacent. Si les conditions macroéconomiques demeurent favorables parallèlement à ces fondamentaux, les prix de l'étain devraient bien résister.

Lectures recommandées :

》[Données SMM] Répartition régionale des stocks sociaux de lingots d'étain au 30 juin 2025