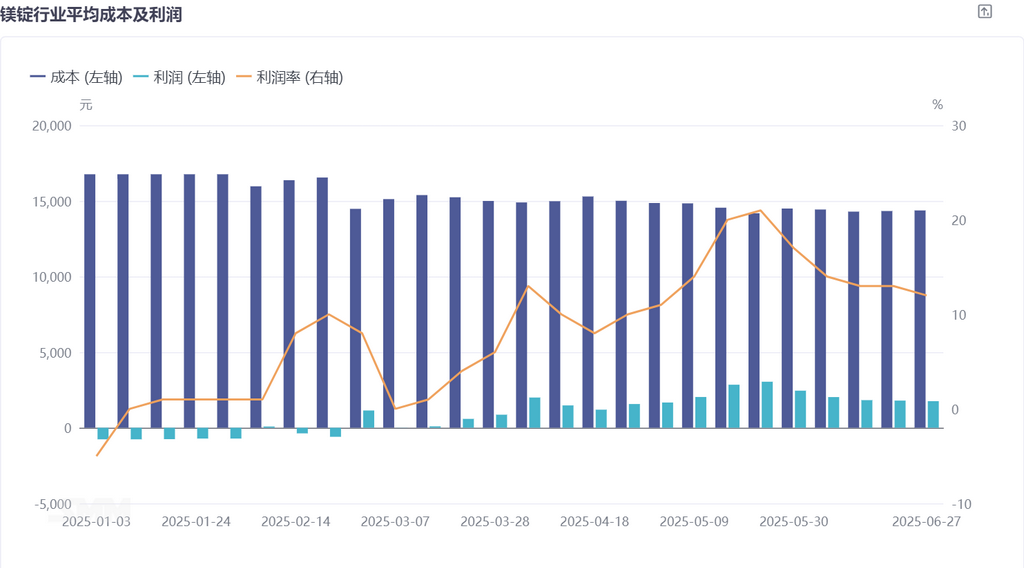

Selon SMM, le prix des matières premières, notamment le ferrosilicium et le charbon, qui représentent la majorité des coûts des matières premières pour les lingots de magnésium, est resté dans un état de stagnation depuis le début de l'année en raison de l'offre excessive sur le marché. D'autre part, en raison de la concentration relative des arrêts pour maintenance et des réductions de production des entreprises de lingots de magnésium, l'offre de lingots de magnésium a été tendue, ce qui a entraîné une tendance à la hausse des prix et une augmentation de la rentabilité moyenne du secteur. À la fin juin, selon le modèle hebdomadaire de coût-rentabilité de SMM, la rentabilité moyenne du secteur pour les lingots de magnésium a augmenté à 1 758 yuan/t.

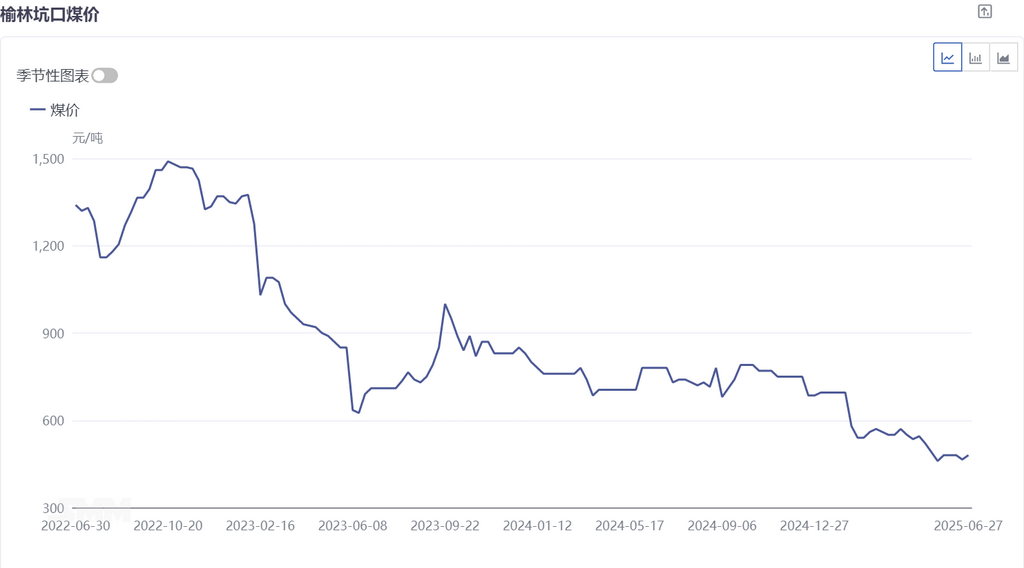

Le marché actuel du charbon brut est caractérisé par « des profits élevés qui stimulent une production élevée et des stocks élevés qui répriment les prix ». Malgré le fait que la rentabilité des mines de charbon reste dans une fourchette raisonnable, les entreprises ont continué à maintenir une stratégie de production élevée, ce qui a entraîné une augmentation rapide des stocks sociaux à des niveaux historiquement élevés (à la fin juin, les stocks de charbon dans les centrales électriques clés ont dépassé 120 millions de tonnes). Le déséquilibre entre l'offre et la demande sur le marché s'est considérablement intensifié, et les prix ont formé une tendance à la baisse unilatérale. À l'avenir, bien que la demande saisonnière, telle que la consommation de pointe estivale, continue d'apporter un soutien, sous la double pression d'une libération suffisante de la capacité (nouvelle capacité approuvée dépassant 200 millions de tonnes par an en 2025) et d'une augmentation des importations de charbon (les importations ont augmenté de 15 % en glissement annuel de janvier à mai), le centre de prix du charbon brut pourrait continuer à baisser. Il est recommandé de prêter attention à la mise en œuvre des politiques de restriction de la production à l'origine et au rythme de la reprise de la demande pour le charbon non destiné à la production d'électricité.

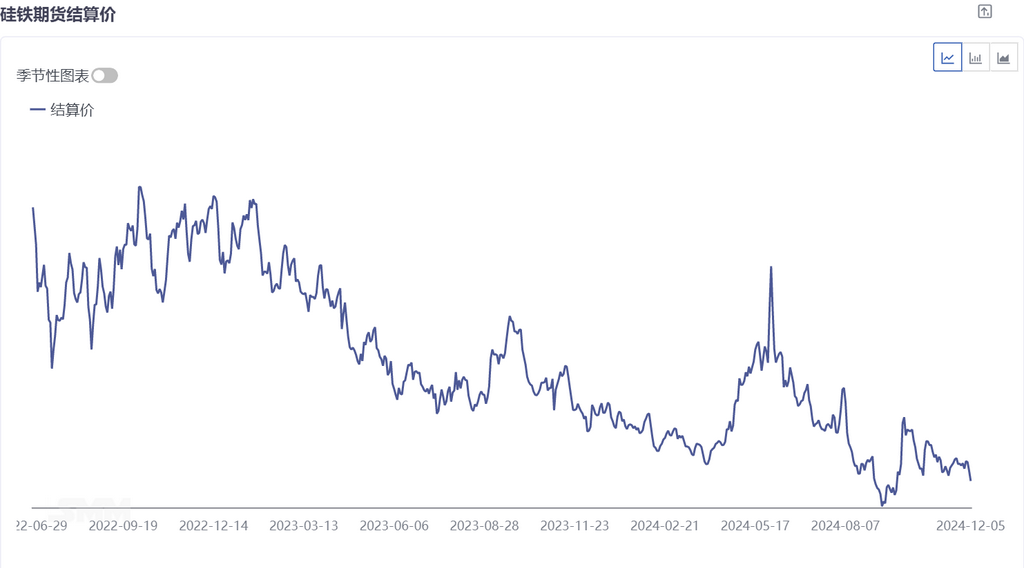

Le marché actuel du ferrosilicium est toujours profondément pris dans un dilemme de surcapacité, le taux d'exploitation du secteur continuant d'être dominé par les niveaux de rentabilité. La demande dans le secteur de la construction et des matériaux de construction reste faible, et la demande intérieure dans le secteur manufacturier montre des signes d'affaiblissement marginal, tandis que les incertitudes et les risques dans la demande à l'étranger s'accumulent. En revanche, le volume direct des exportations d'acier devrait rester élevé et stable. Dans l'ensemble, il est difficile d'envisager des améliorations substantielles du déséquilibre entre l'offre et la demande sur le marché du ferrosilicium à court terme, et les prix pourraient continuer à subir une pression à la baisse.

Dans ces circonstances, le prix au comptant des lingots de magnésium a subi des pressions et a reculé, enregistrant une baisse de 1 000 yuan/t par rapport à la fin de mai. À l'heure actuelle, la rentabilité moyenne de l'industrie pour les lingots de magnésium s'élève toujours à 1 758 yuan/t, et la capacité de production des lingots de magnésium devrait continuer d'augmenter. Avec la reprise de l'offre au comptant des lingots de magnésium, les prix au comptant ont affiché une tendance à la baisse, et la rentabilité moyenne de l'industrie pour les lingots de magnésium devrait se rétrécir par la suite. Il est nécessaire de surveiller en permanence la dynamique de production des entreprises de lingots de magnésium et la situation des coûts et des bénéfices des lingots de magnésium.