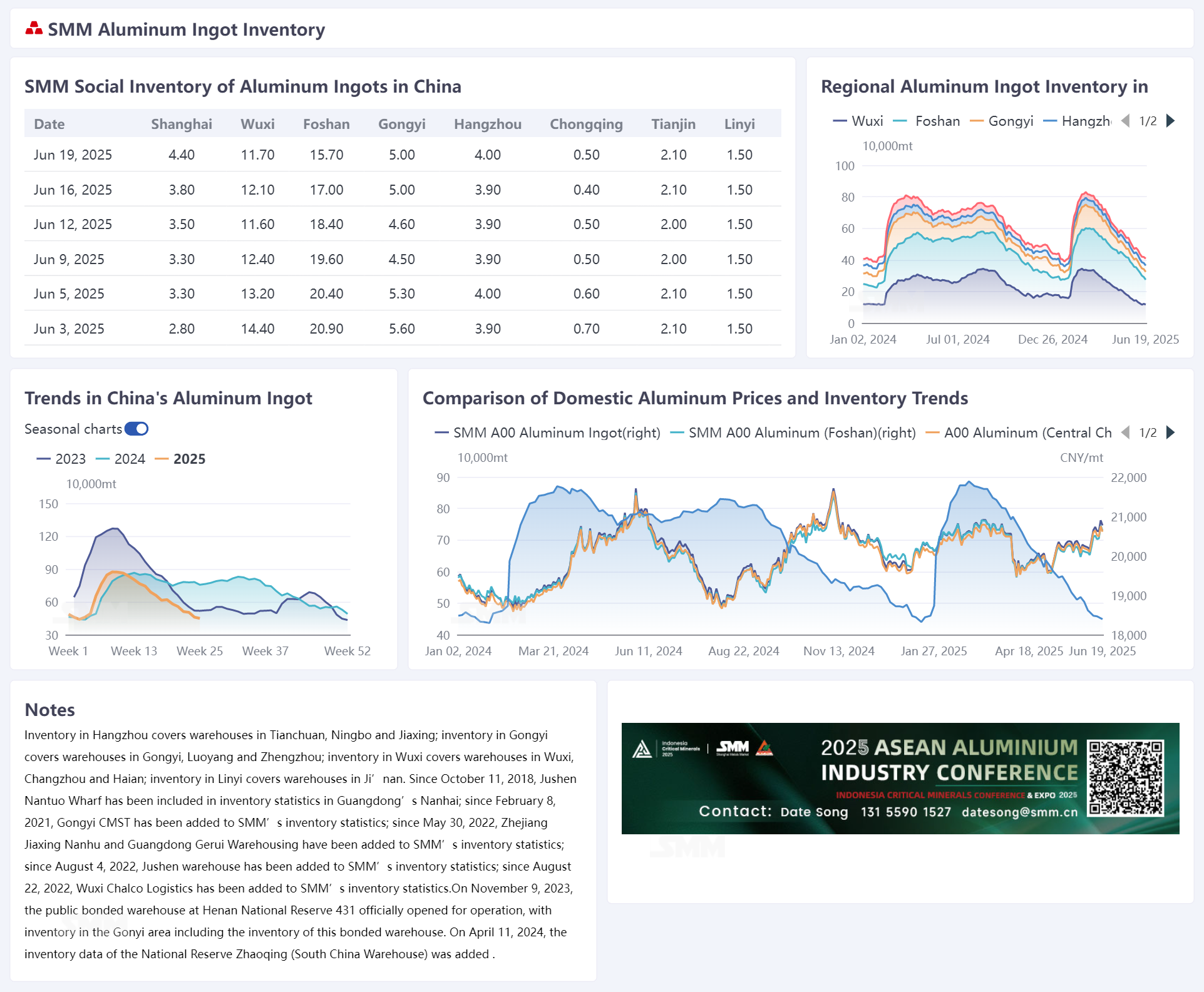

Selon les statistiques de SMM, au 19 juin, les stocks de lingots d'aluminium dans les principales zones de consommation nationales s'élevaient à 449 000 tonnes, soit une baisse de 9 000 tonnes par rapport au lundi de cette semaine et de 11 000 tonnes par rapport au jeudi de la semaine dernière. Sur une base annuelle, ils ont diminué de 307 000 tonnes par rapport à la même période l'année dernière et de 69 000 tonnes par rapport à la même période en 2023, restant à un niveau bas par rapport à la même période des trois dernières années et juste au-dessus du niveau de stocks le plus bas de l'année, à 440 000 tonnes. L'effet de soutien des stocks bas sur les prix de l'aluminium reste fort.

SMM a récemment mené une série d'enquêtes sur les situations de transferts interrégionaux et les niveaux de stocks dans les principales zones de consommation nationales, résumées comme suit : à la mi-juin, la déstockage globale des lingots d'aluminium en Chine a ralenti cette semaine. En début de semaine, sous l'influence des transferts interrégionaux motivés par les écarts de prix régionaux et des arrivées concentrées pendant le week-end, les arrivées dans les régions de Shanghai et Wuxi, dans l'est de la Chine, et de Gongyi, dans le centre de la Chine, ont fortement augmenté pendant le week-end. De plus, la consommation en aval dans la région de Gongyi a été freinée par les prix élevés de l'aluminium, ce qui a affecté les sorties des entrepôts, rendant inévitable une accumulation de stocks à court terme. Dans le même temps, les stocks dans la région de Foshan, dans le sud de la Chine, ont fortement diminué, tandis que les stocks dans les autres régions du pays sont restés globalement stables. En milieu de semaine, selon SMM, bien que les transferts interrégionaux soient restés actifs dans la région de Foshan en raison de l'arbitrage des écarts de prix, entraînant un déstockage, le récent léger rétrécissement de l'écart de prix entre Shanghai et Guangdong et l'anticipation d'un nouveau rétrécissement ont rendu difficile la couverture des coûts de camionnage entre les deux régions, entraînant une diminution du transfert direct de marchandises des entrepôts de Foshan vers ceux de Wuxi après les sorties. Récemment, davantage de camions ont été dirigés directement vers les zones en aval d'autres régions de l'est de la Chine, en particulier les zones au sud de Wuxi (telles que Ningbo et Nanchang, qui engagent également certains coûts lors de l'expédition depuis les stocks sociaux de Wuxi, rendant le camionnage direct depuis les stocks sociaux de Foshan plus rentable récemment), permettant aux stocks de la région de Wuxi de reprendre leur déstockage. Il est à noter que la région de Shanghai a connu une accumulation continue et importante de stocks au cours de la semaine dernière en raison des arrivées concentrées de marchandises importées. Dans la région de Gongyi, on observe que les arrivées en provenance du nord-ouest de la Chine et d'autres régions ont été généralement normales ces derniers temps, sans augmentation notable. De plus, après le repli des primes au comptant en milieu de semaine, la reprise des cargaisons en aval a augmenté et les niveaux de stock sont restés stables en milieu de semaine. Les stocks dans les autres régions sont également restés globalement stables.

SMM estime qu'en juin, la proportion d'aluminium liquide sur le marché intérieur devrait encore augmenter légèrement. Soutenue par le niveau globalement bas de la production intérieure de lingots de coulée à court terme, les stocks devraient poursuivre leur tendance à la déstockage. Cependant, en raison de l'augmentation attendue de la production de lingots de coulée dans un petit nombre d'alumineries, des signes d'une légère augmentation de l'offre et des expéditions depuis la région du nord-ouest de la Chine ont été observés ces derniers temps. De plus, en raison des écarts de prix et des transferts interrégionaux, l'augmentation des arrivées cette semaine a déjà exercé une pression importante sur l'est de la Chine, ce qui pourrait atténuer la situation de pénurie d'offre sur le marché. Dans l'avenir, la performance élevée et forte récente des prix de l'aluminium devrait inévitablement avoir un certain effet inhibiteur sur la demande intérieure pendant la basse saison. Les sorties des entrepôts devraient s'affaiblir, entraînant une pression ralentie sur la déstockage globale intérieure dans la deuxième moitié du mois. Une attention particulière devrait être accordée à la question de savoir si le creux annuel de 440 000 tonnes pourra être franchi avec succès avant que le signal de passage de la basse saison à la constitution des stocks ne devienne clair (pour l'instant, SMM suggère de se concentrer sur le point clé de la fin juin au début juillet) afin de déterminer la prochaine orientation du sentiment du marché.