19 juin 2025 - Actualités :

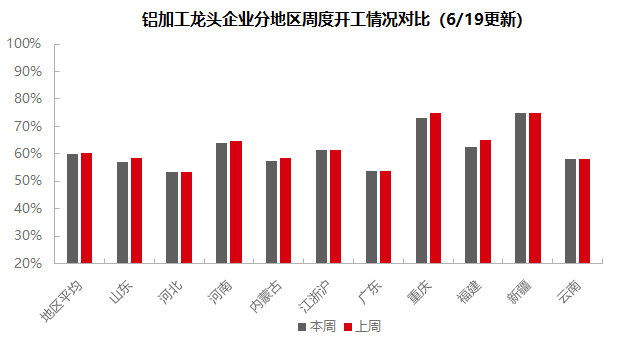

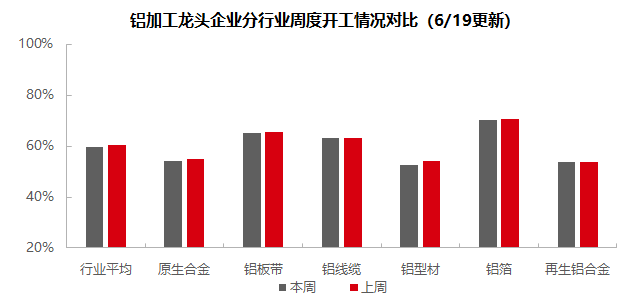

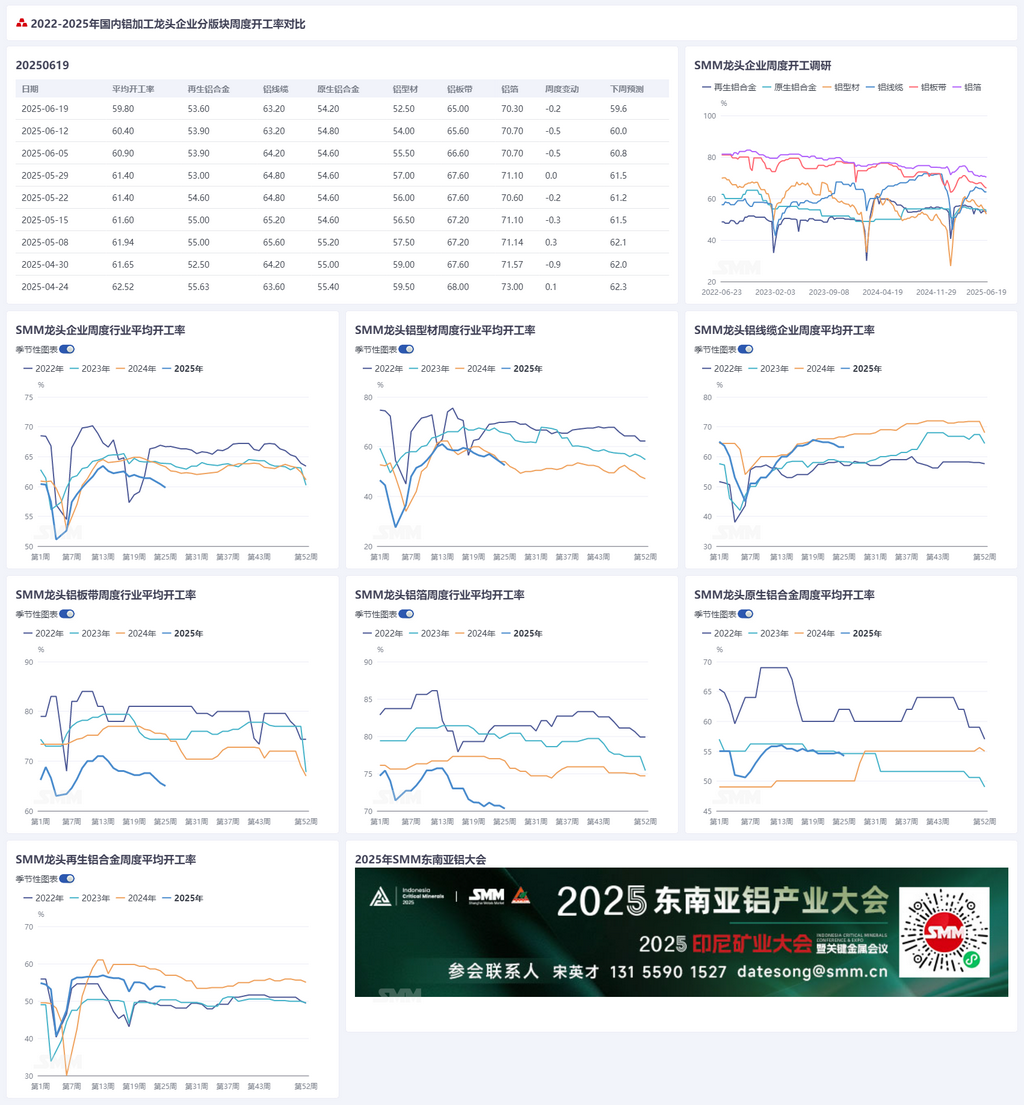

Cette semaine, le secteur de la transformation de l'aluminium en aval est marqué par une forte atmosphère de basse saison, avec un taux d'exploitation hebdomadaire en baisse de 0,6 point de pourcentage en glissement hebdomadaire, à 59,8 %. Par segment : l'alliage d'aluminium primaire est soutenu par une demande stable de jantes en alliage, la plupart des entreprises conservant une attitude prudente mais optimiste. La production de tôles, feuilles et bandes d'aluminium a diminué en raison de la forte hausse des prix de l'aluminium qui freine les enlèvements de marchandises, entraînant une accumulation des stocks de produits finis. Pour les fils et câbles en aluminium, les grandes entreprises restent stables, mais les petites et moyennes entreprises sont affectées par la transition du cycle de livraison de State Grid, la forte hausse des prix de l'aluminium entraînant des pertes et une compression des marges bénéficiaires, ce qui se traduit par un affaiblissement des taux d'exploitation. Les performances de l'extrusion d'aluminium sont mitigées, avec une faiblesse des nouvelles commandes pour les extrusions de matériaux de construction, des taux d'exploitation plus faibles pour les petites et moyennes entreprises dans la production de cadres photovoltaïques, et de grosses commandes dans les secteurs de l'automobile et du transport ferroviaire soutenant la production de billes pour les extrusions industrielles, bien que la transformation en profondeur et les nouvelles commandes soient faibles. La production de feuilles d'aluminium a légèrement diminué en raison de la faiblesse des frais de transformation qui freine la demande et de la pression de déstockage. La production d'aluminium secondaire a été contrainte de réduire sa production en raison de l'insuffisance des commandes en basse saison et de pertes soutenues. La forte hausse des prix de l'aluminium qui freine la consommation, la faiblesse de la demande en basse saison, la pression sur les stocks et les pertes du côté des coûts sont les principaux facteurs de freinage. SMM prévoit que le taux d'exploitation hebdomadaire du secteur de la transformation de l'aluminium en aval diminuera légèrement de 0,4 point de pourcentage en glissement mensuel, à 60,0 % la semaine prochaine.

Alliage d'aluminium primaire : Cette semaine, le taux d'exploitation de l'industrie de l'alliage d'aluminium primaire a diminué de 0,6 point de pourcentage en glissement hebdomadaire, à 54,2 %, principalement en raison de la hausse soutenue des prix de l'aluminium à la mi-juin qui freine la consommation finale, couplée à un ralentissement saisonnier des enlèvements de marchandises. Notamment, soutenues par les performances temporairement stables du secteur des jantes en alliage par rapport aux faibles attentes à la fois sur les exportations et la demande intérieure, la plupart des entreprises restent prudentes mais optimistes quant aux perspectives du marché, avec des ajustements du rythme de production à suivre de manière dynamique en fonction des conditions de commande. Quelques entreprises maintiennent des plans d'augmentation de la production en juin en raison des évaluations de production à plein régime du premier semestre et de la promotion des politiques d'alliage de l'aluminium liquide. Pour l’avenir, l’industrie pourrait continuer à suivre une tendance faible mais stable, avec d’une part les pressions de la saison morte traditionnelle et des droits de douane sino-américains non encore résolus, et d’autre part la poursuite de l’effet de transmission des prix élevés de l’aluminium sur la consommation. Une reprise substantielle attend la clarification des politiques commerciales et l’allégement des pressions sur les coûts.

Tôles, feuilles et bandes d’aluminium : Cette semaine, le taux d’exploitation des principales entreprises du secteur des tôles, feuilles et bandes d’aluminium a diminué de 0,6 point de pourcentage en glissement hebdomadaire, pour s’établir à 65,0 %. Les prix de l’aluminium ont fortement augmenté au cours de la semaine, approchant les 21 000 yuans, renforçant le sentiment d’attentisme des clients en aval, ralentissant les enlèvements de marchandises et augmentant continuellement les niveaux de stocks de produits finis, ce qui a incité certaines entreprises à ralentir temporairement leurs programmes de production. Malgré une demande relativement stable dans les secteurs de consommation traditionnels de la saison morte tels que l’automobile et l’électronique domestiques, la poursuite du ralentissement dans le secteur de la construction est incapable de compenser la faiblesse globale de la consommation intérieure, entraînant une baisse continue du taux d’exploitation global du secteur. En résumé, l’accumulation continue des stocks de produits finis et les enlèvements de marchandises à la demande des clients en aval pourraient encore freiner l’enthousiasme de production des entreprises de tôles, feuilles et bandes d’aluminium. On s’attend à ce que le taux d’exploitation des principales entreprises de tôles, feuilles et bandes d’aluminium continue de stagner à court terme.

Fils et câbles en aluminium : Cette semaine, le taux d’exploitation des principales entreprises du secteur des fils et câbles en aluminium s’est établi à 63,2 %, inchangé par rapport à la semaine précédente. Malgré la performance de production stable des entreprises de premier plan, qui ont maintenu des programmes de production ordonnés comme prévu, on a observé une tendance nette à la faiblesse des taux d’exploitation des petites et moyennes entreprises, ce qui indique des perspectives de marché moins optimistes. Cette faible performance peut être attribuée à deux facteurs principaux : d’une part, le State Grid vient de terminer une série de cycles de livraison centralisés. Bien que l’industrie ne manque pas de commandes, les nouvelles commandes n’ont pas encore été jumelées pour la livraison. D’autre part, les prix de l’aluminium au comptant actuels sont à un niveau élevé, et il y a une inversion entre les prix d’offre soumis par les entreprises plus tôt et les prix au comptant, ce qui réduit les marges bénéficiaires et entraîne une volonté relativement insuffisante de produire des produits finis. En ce qui concerne les commandes, la semaine dernière, la liste des adjudicataires pour l'achat groupé de stocks de câbles électriques basse tension dans les régions de l'Est et du Nord-Est de la Chine du State Grid a été annoncée, mais les commandes impliquant l'aluminium étaient relativement peu nombreuses. Avec la fin de la « période d'installation intense », les commandes de câbles en alliage pour le photovoltaïque ont considérablement diminué, nécessitant d'attendre le prochain cycle pour reprendre. Compte tenu de la tendance actuelle à la baisse des commandes du State Grid et du marché, SMM s'attend à ce que le taux d'exploitation des fils et câbles en aluminium reste faible à court terme.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national des extrusions a légèrement augmenté de 1,5 point de pourcentage en glissement mensuel pour atteindre 52,5 %. Dans le secteur des matériaux de construction, le taux d'exploitation global des entreprises échantillonnées a diminué par rapport à la semaine précédente. Selon l'enquête de SMM, cette semaine, les entreprises de premier plan du Centre, du Sud et de l'Est de la Chine ont indiqué que leur taux d'exploitation était resté pratiquement inchangé par rapport à la semaine précédente, bénéficiant du soutien de leurs propres marques de portes et fenêtres. Cependant, en raison des prix élevés de l'aluminium, les entreprises ont généralement signalé une faiblesse des nouvelles commandes. Dans le même temps, certaines entreprises échantillonnées ont signalé une suspension temporaire des achats de matières premières cette semaine. Le taux d'exploitation des extrusions industrielles est resté inchangé par rapport à la semaine précédente. Certaines entreprises d'extrusion industrielle moyennes et grandes du Shandong et du Sud-Ouest de la Chine ont signalé avoir reçu récemment de grosses commandes (principalement pour le transport ferroviaire et l'automobile), la production étant principalement axée sur les billettes, ce qui soutient les taux d'exploitation. Cependant, les commandes de transformation en profondeur étaient relativement peu nombreuses. Les entreprises ont signalé que les faibles taux d'exploitation de la transformation en profondeur au Shandong sont un phénomène courant, les billettes étant généralement expédiées des usines vers les usines de transformation en profondeur situées à proximité des équipementiers pour une transformation secondaire. Certaines entreprises de l'Est de la Chine ont signalé que les équipementiers exigent désormais des transformateurs d'extrusion des concessions supplémentaires de 3 à 5 % sur les frais de transformation pour garantir leur place en tant que fournisseurs, ce qui réduit encore les profits des entreprises concernées. Certaines petites entreprises du Henan ont signalé que seuls les producteurs intégrés peuvent actuellement supporter les frais de transformation, les petites entreprises continuant à enregistrer une faible prise de commandes et une baisse des taux d'exploitation. Cette semaine, les taux d'exploitation des entreprises échantillonnées pour les extrusions de cadres photovoltaïques ont continué à diverger. Dans le contexte des prix élevés de l'aluminium, le sentiment d'achat des fabricants de modules en aval est resté insuffisant. Malgré le maintien des taux d'exploitation inchangés par rapport à la semaine précédente de certaines grandes entreprises d'extrusion de cadres photovoltaïques dans l'est de la Chine, le sud-ouest de la Chine et le Hebei, en raison des commandes en cours, la SMM a appris que les taux d'exploitation des petites et moyennes entreprises d'extrusion de cadres photovoltaïques dans le Henan et l'est de la Chine ont continué de diminuer, avec des commandes en cours d'une durée inférieure à une semaine. La SMM continuera de surveiller les progrès réels de l'exécution des commandes dans les différents secteurs.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des grandes entreprises de feuilles d'aluminium a légèrement diminué de 0,4 point de pourcentage par rapport à la semaine précédente, à 70,7 %. Malgré le maintien des prix de l'aluminium à des niveaux élevés pendant la semaine, les produits en feuille d'aluminium tels que les feuilles pour batteries et les feuilles pour brasage sont principalement réglés sur la base des prix moyens mensuels, ce qui atténue dans une certaine mesure les risques associés aux fluctuations excessives à court terme des prix de l'aluminium. L'impact des fluctuations des prix de l'aluminium est moins ressenti que celui des plaques d'aluminium. Cependant, le taux d'achèvement de la tâche de déstockage initiale de ce mois-ci a été globalement satisfaisant, et la crise de déstockage imminente n'a pas encore été résolue. Certaines entreprises ont choisi de ralentir leur rythme de production. Il est prévu que le taux d'exploitation des entreprises de feuilles d'aluminium restera dans le marasme au cours de la période suivante.

Alliage d'aluminium secondaire : Cette semaine, le taux d'exploitation des grandes entreprises d'alliage d'aluminium secondaire a diminué de 0,3 point de pourcentage par rapport à la semaine précédente, à 53,6 %. La diminution du taux d'exploitation a été principalement limitée par l'insuffisance des nouvelles commandes et la pression des pertes. Les caractéristiques traditionnelles de la basse saison sont évidentes, avec des transactions réelles sur le marché qui s'affaiblissent encore par rapport à la semaine dernière. La croissance des commandes des utilisateurs finals a été lente, associée à une concurrence accrue sur le marché due à l'impact des approvisionnements à bas prix, limitant la marge de hausse des prix. L'ensemble de l'industrie est profondément en perte, obligeant les entreprises à réduire leurs niveaux d'exploitation pour alléger la pression. À court terme, limitée par la faible demande pendant la basse saison et la pression soutenue sur le plan des coûts, le taux d'exploitation de l'industrie devrait maintenir une tendance à la baisse limitée.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de la SMM

(Équipe Aluminium de la SMM)