》Consultez les cotations, les données et les analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

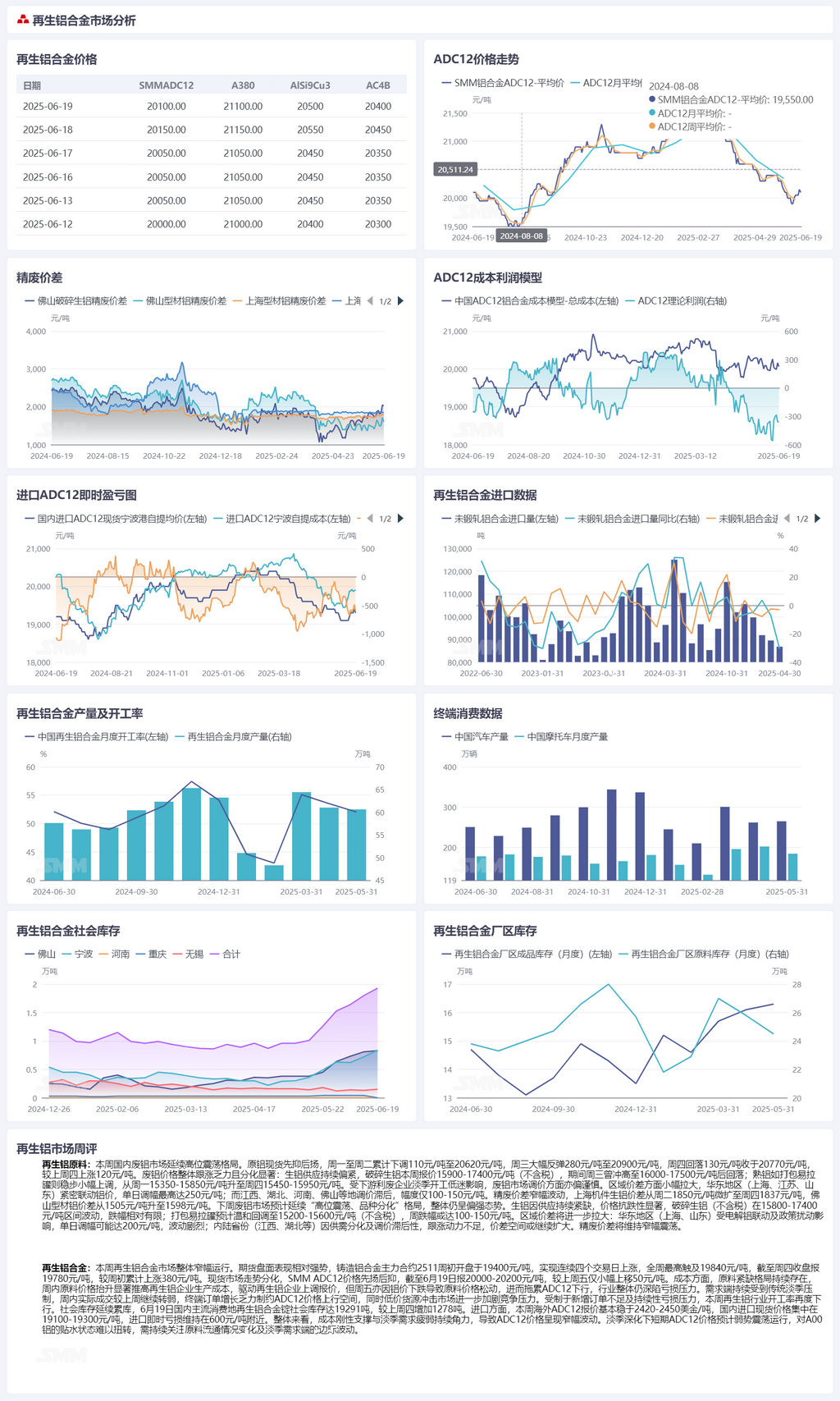

》Matières premières d'aluminium secondaire :

》Cette semaine, le marché national des déchets d'aluminium a continué de fluctuer à des niveaux élevés. Le cours au comptant de l'aluminium primaire a d'abord baissé, puis remonté, chutant cumulativement de 110 yuan/t à 20 620 yuan/t du lundi au mardi, avant de rebondir fortement de 280 yuan/t à 20 900 yuan/t le mercredi. Il a ensuite reculé de 130 yuan/t pour clôturer à 20 770 yuan/t le jeudi, soit une hausse de 120 yuan/t par rapport au jeudi précédent. Les prix des déchets d'aluminium ont généralement eu du mal à suivre et ont montré une divergence importante : l'offre de déchets d'aluminium tendu est restée tendue, les cotations des déchets d'aluminium tendu déchiqueté oscillant entre 15 900 et 17 400 yuan/t (hors taxes) cette semaine, atteignant un pic de 16 000 à 17 500 yuan/t le mercredi avant de reculer. Les déchets d'alliages d'aluminium forgés, tels que les UBC pressés, ont légèrement augmenté de manière régulière, passant de 15 350 à 15 850 yuan/t le lundi à 15 450 à 15 950 yuan/t le jeudi. Affectés par les faibles taux d'exploitation des entreprises de valorisation des déchets en aval pendant la basse saison, le marché des déchets d'aluminium a également été prudent dans l'ajustement des prix. Les écarts de prix régionaux se sont légèrement élargis, l'est de la Chine (Shanghai, Jiangsu, Shandong) suivant de près les mouvements des prix de l'aluminium, avec des ajustements quotidiens pouvant atteindre 250 yuan/t. En revanche, des régions comme le Jiangxi, le Hubei, le Henan et Foshan ont accusé un retard dans les ajustements de prix, avec des fourchettes de seulement 100 à 150 yuan/t. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium a fluctué dans une fourchette limitée, l'écart de prix pour les déchets d'aluminium de coulée mécanique à Shanghai s'étant légèrement élargi, passant de 1 850 yuan/t mardi à 1 837 yuan/t jeudi, et l'écart de prix pour les déchets d'extrusion d'aluminium mélangé sans peinture à Foshan augmentant de 1 505 yuan/t à 1 598 yuan/t. La semaine prochaine, le marché des déchets d'aluminium devrait poursuivre la tendance « fluctuant à des niveaux élevés avec une divergence entre les variétés », restant globalement fort. En raison de la persistance de la rareté de l'offre, les prix des déchets d'aluminium tendu montreront une résilience importante, les déchets d'aluminium tendu déchiqueté (hors taxes) fluctuant dans une fourchette de 15 800 à 17 400 yuan/t, avec des baisses relativement limitées. Les prix des UBC pressés en balles devraient connaître un léger recul, atteignant 15 200-15 600 yuans/t (hors taxes), avec une baisse hebdomadaire possible de 100-150 yuans/t. Les écarts de prix régionaux vont encore s'élargir : la Chine orientale (Shanghai, Shandong) pourrait connaître des ajustements quotidiens pouvant atteindre 200 yuans/t en raison de la liaison avec l'aluminium primaire et des perturbations politiques, entraînant des fluctuations importantes. Les provinces intérieures (Jiangxi, Hubei, etc.) pourraient manquer de dynamisme pour rattraper leur retard en raison de la divergence entre l'offre et la demande et des ajustements de prix en retard, ce qui pourrait entraîner une expansion continue des écarts de prix. L'écart de prix entre l'aluminium A00 et la ferraille d'aluminium continuera de fluctuer dans une fourchette limitée.

Alliage d'aluminium secondaire :

Cette semaine, le marché de l'alliage d'aluminium secondaire a généralement fonctionné dans une fourchette étroite. Le marché à terme a enregistré une performance relativement solide, le contrat le plus négocié sur l'alliage d'aluminium de coulée 2511 ayant ouvert à 19 400 yuans/t en début de semaine et augmenté pendant quatre jours de bourse consécutifs, atteignant un sommet de 19 840 yuans/t pendant la semaine. Il a clôturé à 19 780 yuans/t jeudi, en hausse cumulative de 380 yuans/t par rapport au début de la semaine. Le marché au comptant a montré une divergence, les prix SMM ADC12 ayant d'abord augmenté puis diminué, clôturant à 20 000-20 200 yuans/t le 19 juin, en hausse de seulement 50 yuans/t par rapport à vendredi dernier. Du côté des coûts, la pénurie de matières premières a persisté et la forte augmentation des prix des matières premières pendant la semaine a fait grimper les coûts de production des entreprises d'aluminium secondaire, les poussant à augmenter leurs prix. Cependant, vendredi, la baisse des prix de l'aluminium a entraîné un assouplissement des prix des matières premières, ce qui a à son tour entraîné une baisse des prix ADC12. L'ensemble de l'industrie est resté sous une forte pression de pertes. Côté demande, elle a continué d'être freinée par la saison morte traditionnelle, les transactions réelles pendant la semaine continuant de s'affaiblir par rapport à la semaine précédente. Le manque de croissance des commandes des utilisateurs finaux a limité la marge de hausse des prix ADC12, tandis que l'afflux d'approvisionnements à bas prix a intensifié encore la pression concurrentielle. En raison de l'insuffisance des nouvelles commandes et de la pression continue des pertes, le taux d'exploitation de l'industrie de l'aluminium secondaire a de nouveau diminué cette semaine. Les stocks sociaux ont continué de s'accumuler, les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation nationales atteignant 19 291 tonnes le 19 juin, soit une augmentation de 1 278 tonnes par rapport au jeudi de la semaine précédente. En ce qui concerne les importations, les prix de l'ADC12 à l'étranger sont restés globalement stables à 2 420-2 450 USD/t cette semaine, tandis que les prix au comptant des importations nationales se sont concentrés dans la fourchette de 19 100-19 300 yuans/t, avec des pertes d'importation immédiates oscillant autour de 600 yuans/t. Dans l'ensemble, le soutien rigide des coûts et la faible demande pendant la saison morte ont continué à s'affronter, entraînant une fluctuation limitée des prix de l'ADC12. Avec l'approfondissement de la saison morte, les prix de l'ADC12 devraient rester au point mort à court terme, et l'escompte par rapport à l'aluminium A00 ne devrait pas s'inverser. Une attention continue devrait être portée aux changements dans la circulation des matières premières et aux fluctuations marginales de la demande pendant la saison morte.