Le 13 juin, lors du Forum de l'antimoine de la 13e conférence de l'industrie des métaux mineurs SMM 2025 organisée par Shandong Humon Smelting Co., Ltd. et SMM Information & Technology Co., Ltd., Tianhong Zheng, analyste de l'industrie photovoltaïque chez SMM, a présenté un exposé intitulé « État actuel et tendances de l'industrie du verre photovoltaïque ».

Situation actuelle des prix du verre photovoltaïque en Chine

État et bilan des prix du verre photovoltaïque en Chine

En 2025, la nouvelle capacité de production de verre photovoltaïque en Chine a augmenté rapidement en raison de conditions de marché favorables précédentes, mais après une courte période de forte demande, l'offre et la demande ont de nouveau montré des signes de déséquilibre, entraînant une tendance des prix à baisser puis à remonter.

►Tendance des prix du verre photovoltaïque

De janvier 2025 à la période du Nouvel An chinois, la demande intérieure en modules a commencé à diminuer avec la fin de la saison d'installation. Dans un contexte de production programmée des modules en baisse, la hausse des prix du gaz naturel en hiver a fourni un certain soutien aux coûts, associé à des réductions de production dues à des sorties de verre bloquées, entraînant une tendance à la hausse des prix de transaction du verre.

Après le Nouvel An chinois, la demande finale a été rapidement stimulée par les politiques « 430 » et « 531 ». La production programmée des modules, en particulier pour les modules photovoltaïques distribués, a augmenté rapidement, atteignant près de 60 GW. Dans le même temps, l'offre de verre a diminué en raison de l'impact des réparations à froid sur les fours précédemment bloqués, accélérant la vitesse de déstockage et faisant remonter les prix du verre.

De mars à avril, la hausse des prix du verre a ralenti. Cela était principalement dû au fait que, avec l'amélioration du marché du verre, de nombreux fours précédemment construits mais non mis en service ont commencé à démarrer de manière concentrée, et les fours précédemment bloqués ont repris leur production à grande échelle. Bien que l'offre globale soit restée tendue, des risques potentiels de prix ont progressivement émergé. De plus, les prix des modules ont commencé à baisser légèrement à partir d'avril, indiquant un affaiblissement du soutien de la demande.

De mai à aujourd'hui, la production programmée des modules a commencé à diminuer et la demande tirée par les politiques a commencé à se retirer. Les prix des modules sont entrés dans une trajectoire descendante, exerçant une forte pression sur les prix du verre. Les prix du verre ont chuté à plusieurs reprises successives, se rapprochant rapidement des niveaux de coût, et de nouvelles baisses sont attendues.

Évolution de l'offre mondiale de verre photovoltaïque

Panorama global de l'offre

Ces dernières années, l'offre intérieure est devenue relativement saturée, entraînant un ralentissement de la croissance. Cependant, il subsiste une importante capacité inutilisée en attente d'être mise en service, ce qui laisse entrevoir un potentiel considérable d'expansion future.

Au premier semestre 2025, sous l'impulsion des politiques « 430 » et « 531 », la production programmée de modules a augmenté rapidement, accélérant la hausse des prix du verre. Certaines capacités inutilisées ont commencé à être mises en service, accélérant l'expansion de l'offre.

Analyse de l'offre de verre photovoltaïque en Chine (expansion des capacités provinciales)

Actuellement, les capacités de production de verre photovoltaïque sont principalement concentrées dans des provinces telles que l'Anhui et le Jiangsu, qui présentent des avantages en termes de matières premières de sable de quartz et d'importantes capacités de production de modules en aval. Le développement futur des entreprises chinoises de verre photovoltaïque tiendra également compte des restrictions provinciales en matière de consommation d'énergie, en s'étendant vers des régions comme le Guangxi, qui dispose d'une capacité énergétique excédentaire.

Actuellement, les capacités de production de verre photovoltaïque sont principalement concentrées dans des provinces telles que l'Anhui, le Jiangsu et le Guangxi, qui sont proches des sources de matières premières et disposent d'un important soutien en aval pour les modules. De plus, les régions où se trouvent des entreprises de premier plan seront également les principaux domaines d'expansion future des capacités.

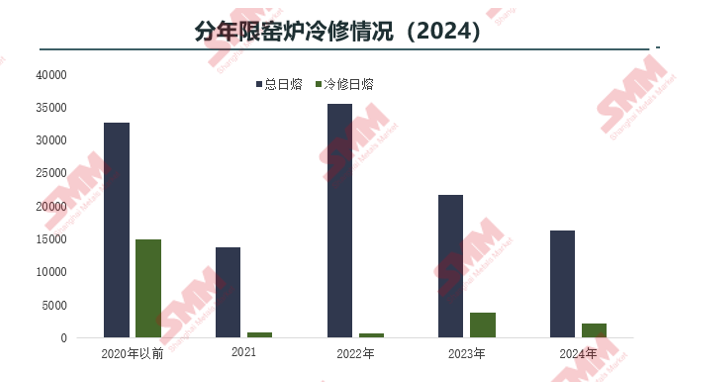

Analyse de l'offre de verre photovoltaïque en Chine (bilan des arrêts et des réductions de production des capacités provinciales)

Depuis le troisième trimestre 2024, les conditions du marché se sont rapidement détériorées, entraînant une augmentation de la fréquence des arrêts de fours, des réparations à froid et des réductions de production.

Analyse de l'offre de verre photovoltaïque en Chine (bilan détaillé des fours à réduction de production)

Les grandes entreprises ont pris l'initiative de réduire la production, ramenant l'offre de l'industrie à une phase d'ajustement rationnel.

Du point de vue de la durée de vie des fours en réparation à froid, bien que les réparations à froid aient augmenté de manière sans précédent en 2024, plus de 70 % des fours ont été construits et mis en service avant 2020, principalement en raison de l'approche de la fin de cycle de vie des équipements. Les fours réparés à froid après 2023 étaient ceux dont les procédures, telles que les indicateurs et les remplacements de capacité, étaient complets, ce qui leur a permis de reprendre la production après réparation. Les fours dépourvus de procédures doivent compléter la documentation avant de redémarrer. De plus, la plupart des fours nouvellement construits en réparation à froid en 2024 fonctionnaient à basse température en raison de la faiblesse du marché, ce qui a entraîné une baisse de la production. Ces fours avaient des coûts de production plus faibles et ont opté pour des réparations à froid sous la pression des bénéfices.

En 2024, les principales entreprises ont procédé à d'importantes réparations à froid et à des réductions de production. Bien qu'elles n'aient pas été les premières à initier ces réductions, les plans récents prévoient encore des réductions substantielles. En raison de la baisse de la demande de modules, les deux leaders de l'industrie prévoient toujours près de 3 000 tonnes métriques/jour de réductions de production en décembre, certaines grandes entreprises prévoyant également de nouvelles réductions.

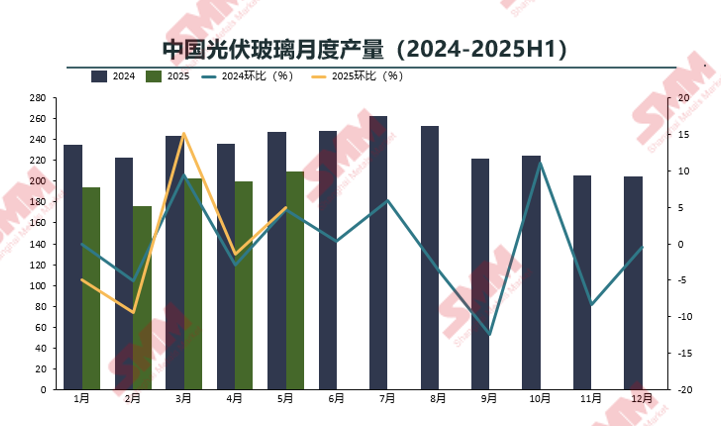

Analyse de l'offre de verre photovoltaïque en Chine (Tendances de production mensuelles)

Les principales entreprises ont pris l'initiative de réduire la production, ramenant l'offre de l'industrie à une phase d'ajustement rationnel.

La production de verre photovoltaïque en 2025 devrait diminuer de manière significative en raison des arrêts anticipés des fours et des réductions de production. Malgré la mise en service de nouvelles lignes au premier semestre, les entreprises nationales de verre sont susceptibles de poursuivre les arrêts et les réductions en raison de la détérioration des conditions du marché, ce qui rend improbable que la production dépasse les niveaux de 2024.

Les prix du verre devraient continuer à baisser en juin, se rapprochant des seuils de rentabilité, incitant les entreprises à planifier des réductions de production et des réparations à froid en raison des pressions opérationnelles et des tendances futures.

Analyse de l'offre de verre photovoltaïque à l'étranger

En raison de l'abondance des ressources en minerai et en main-d'œuvre à l'étranger, ainsi que de l'évitement des politiques, la capacité de production de verre à l'étranger a augmenté rapidement ces dernières années, principalement grâce à la création d'usines à l'étranger par des entreprises nationales. Cependant, un durcissement des politiques à l'étranger et une augmentation de la production en interne par les entreprises étrangères sont attendus.

Actuellement, la capacité de production de verre photovoltaïque à l'étranger est principalement concentrée au Vietnam, en Malaisie et en Inde, où les matières premières sont faciles d'accès et compétitives, avec un fort soutien des modules en aval. Les futures augmentations de capacité se concentreront probablement sur les régions où se trouvent des entreprises de modules et des marchés photovoltaïques en pleine croissance, comme l'Europe et les États-Unis, avec de nouvelles capacités en cours de planification au Canada et au Moyen-Orient.

Analyse des tendances de la demande sur les marchés intérieur et extérieur

Demande mondiale sur le marché photovoltaïque

Dans un scénario neutre, la taille du marché mondial des nouvelles installations photovoltaïques devrait atteindre 562 GW en 2025.

Les régions du Moyen-Orient et d'Afrique maintiendront une croissance à deux chiffres, tandis que l'Amérique du Sud passera à une croissance négative.

►Commentaire de SMM

Région Asie-Pacifique (hors Chine) : le programme d'incitations liées à la production (PLI) de l'Inde et la liste des modules ALMM imposent des exigences de fabrication locale pour répondre à la consommation locale. SMM prévoit une croissance importante en Inde en 2025 et 2026, avec un ralentissement progressif de la croissance de 2027 à 2032, conformément au Plan national de l'énergie indien. L'Indonésie est devenue le marché à la croissance la plus rapide en Asie du Sud-Est, avec des plans visant à ajouter 4,7 GW de nouvelles installations solaires d'ici 2030 dans le cadre du Plan local d'approvisionnement en électricité (RUPTL).

Europe : L'Allemagne a mis en œuvre la « loi sur le pic photovoltaïque » en février, suspendant les subventions pendant les périodes de prix négatifs de l'électricité, ce qui a freiné le plus grand marché d'Europe. Le processus de localisation de la loi sur les industries à zéro émission nette (NZIA) a été entravé par des problèmes d'approvisionnement en matières premières, rendant difficile la mise en œuvre de nombreux plans.

Amériques : En Amérique du Nord, les nouvelles installations annuelles moyennes aux États-Unis, au Canada et au Mexique se stabiliseront entre 51 et 53 GW de 2026 à 2030. En Amérique du Sud, la faiblesse de l'infrastructure électrique du Brésil pose des défis pour le transport et la distribution de l'énergie photovoltaïque, entraînant une tendance globale à la croissance négative dans la région.

Moyen-Orient : L'Arabie saoudite a proposé la « Vision 2030 », les Émirats arabes unis ont lancé plusieurs projets photovoltaïques et d'autres pays du Golfe poursuivent activement leur transition vers les énergies propres. L'avantage naturel du Moyen-Orient, à savoir un fort ensoleillement, en fait le marché photovoltaïque ayant le plus grand potentiel de croissance.

Afrique : Après avoir connu une contraction du marché sud-africain et des retards dans le développement de projets en Afrique du Nord en 2024, l'Afrique a annoncé environ 40 GW de nouveaux projets qui, avec les projets précédemment retardés, devraient être raccordés au réseau d'ici la fin de 2025, en particulier les projets soumis à appel d'offres en Algérie. SMM prévoit un taux de croissance annuel composé relativement élevé de 2025 à 2028, avec un ralentissement de la croissance de 2029 à 2030 en raison de facteurs tels que des coûts de financement élevés et une infrastructure de réseau électrique insuffisante.

État de fonctionnement actuel des modules chinois

Les niveaux de stocks de modules photovoltaïques en Chine sont relativement raisonnables, avec une marge de rebond après la baisse.

En 2025, l'offre de modules commencera à réduire la production à partir de mai, et l'affaiblissement de la demande entraînera un important déséquilibre entre l'offre et la demande de modules. Sur la base de la situation actuelle de l'offre et de la demande de modules, les niveaux de stocks sont relativement bas, les stocks de modules atteignant leur point le plus bas de l'année en mai. Une accumulation des stocks pourrait se poursuivre par la suite. Après avoir connu le point bas des prix de la chaîne industrielle, les prix des modules conservent encore une certaine résilience pour rebondir.

Actuellement, les coûts des entreprises intégrées et des entreprises spécialisées dans les modules sont inversés, avec des pertes dans tous les segments des matériaux principaux. Le coût global des matériaux auxiliaires est élevé, dépassant celui des matériaux principaux. Les coûts non-silicium sont devenus la ligne de vie des entreprises, faisant du segment global des modules le plus rentable, principalement déterminé par le schéma de l'offre et de la demande. Par la suite, les entreprises intégrées prendront des mesures proactives pour assurer une position relativement avantageuse.

Perspectives mondiales du marché futur des modules photovoltaïques

Part de la demande à l'étranger continue d'augmenter, installations distribuées devraient s'accélérer

Dans une phase d'excédent général de l'offre, le taux d'expansion global de la capacité des modules photovoltaïques devrait ralentir de 2024 à 2027. La capacité PERC sera progressivement éliminée par le marché, la capacité TOPCon prenant la tête. Les augmentations futures de capacité proviendront principalement de nouveaux investissements et d'extensions dans de nouvelles voies technologiques, notamment HJT, BC, modules flexibles légers, modules à couches minces, etc. Après 2026, avec la maturation de la technologie des pérovskites, un nouveau cycle de production de modules débutera.

Les principaux marchés photovoltaïques mondiaux, dont l'Inde, les États-Unis et l'Europe, ont des plans d'expansion de leurs capacités nationales de production de modules photovoltaïques. Il est prévu que la plupart de ces capacités seront pleinement opérationnelles d'ici 2026.

La part des nouvelles installations en Chine diminue d'année en année. Les régions traditionnelles connaissent une faible demande et des cycles d'inventaires saturés, sans potentiel immédiat de croissance explosive. Les pays émergents tels que l'Arabie saoudite et les Émirats arabes unis deviennent les principaux moteurs. Il est prévu que les installations centralisées à l'étranger dépasseront les installations centralisées nationales en Chine cette année.

En ce qui concerne les installations distribuées, avec la construction de nouveaux systèmes électriques et l'accent mis par le pays sur la mise en œuvre de l'initiative « Milliers de foyers adoptant le solaire » pour explorer et promouvoir la transformation propre et à faible émission de carbone de l'énergie rurale, l'application future du photovoltaïque distribué deviendra plus large et plus approfondie. L'intégration avec diverses industries deviendra plus étroite et formera un développement intégré avec des technologies telles que les SSE et les réseaux électriques intelligents. Par conséquent, la future demande distribuée restera un accroissement stable de la demande photovoltaïque, mais un ralentissement attendu de l'expansion est également prévu à partir de 2027.

》Cliquez pour consulter le rapport spécial sur la 13e Conférence de l'industrie des métaux mineurs SMM 2025