》Consultez les cotations, les données et les analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

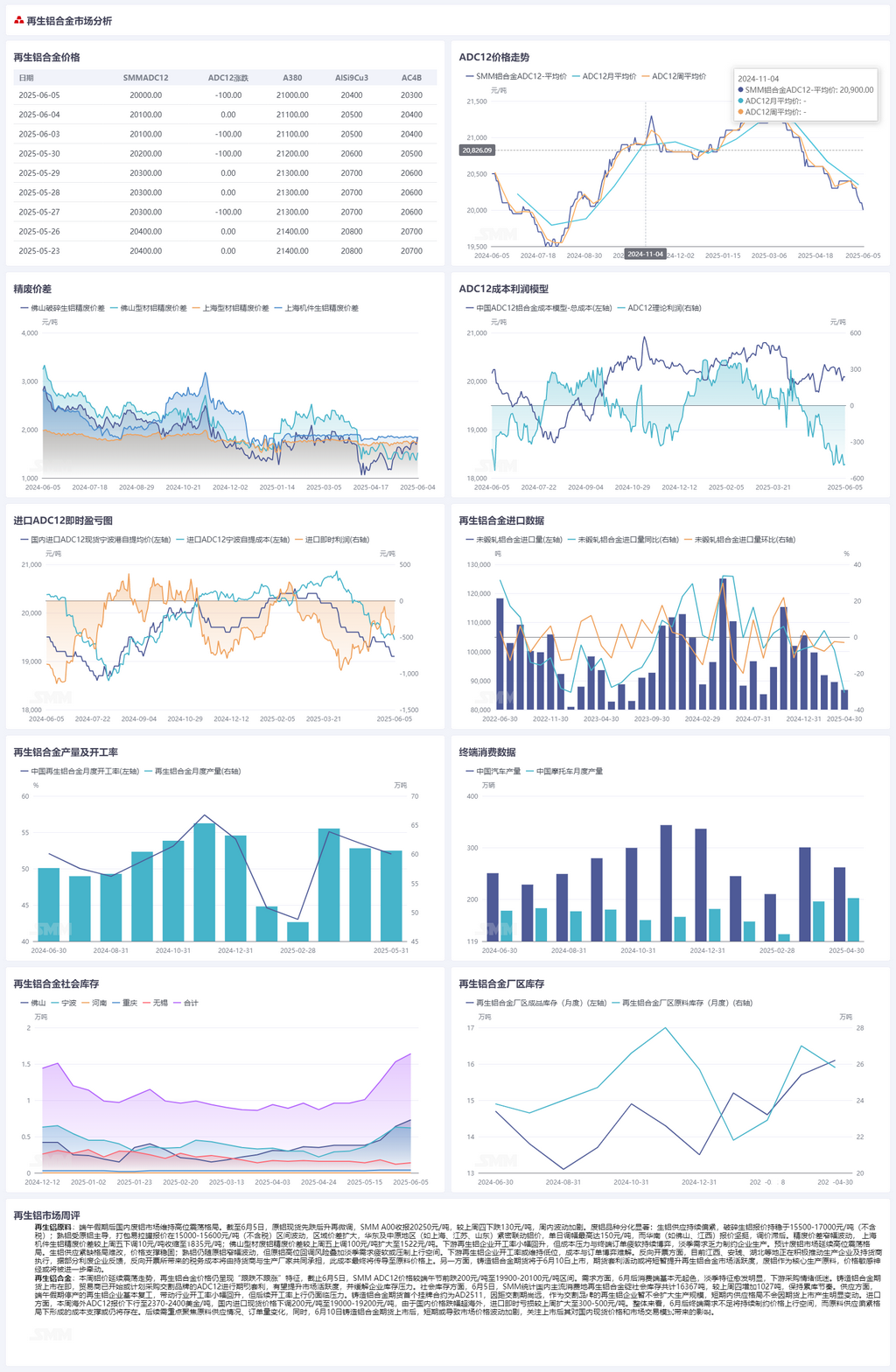

Matières premières d'aluminium secondaire :

Après les vacances de la Fête des Bateaux-Dragons, le marché national des déchets d'aluminium a maintenu une tendance à fluctuer à des niveaux élevés. Au 5 juin, les cours au comptant de l'aluminium primaire ont d'abord baissé, puis remonté, pour finalement s'ajuster légèrement. Les cours des lingots d'aluminium A00 SMM ont clôturé à 20 250 yuan/t, en baisse de 130 yuan/t par rapport au jeudi précédent, avec des fluctuations plus marquées au cours de la semaine. La différenciation entre les types de déchets d'aluminium était importante : l'offre de déchets d'aluminium tendu est restée tendue, les cours des déchets d'aluminium tendu déchiquetés s'étant stabilisés à 15 500-17 000 yuan/t (hors taxes). Les déchets d'alliages d'aluminium forgé, influencés par l'aluminium primaire, ont vu leurs cours des UBC en balles fluctuer entre 15 000 et 15 600 yuan/t (hors taxes), avec des écarts de prix régionaux plus importants. Les régions de l'Est et du Centre de la Chine (telles que Shanghai, Jiangsu et Shandong) ont suivi de près les cours de l'aluminium, avec des ajustements quotidiens allant jusqu'à 150 yuan/t. En revanche, le Sud de la Chine (telles que Foshan et Jiangxi) a maintenu des cours fermes avec des ajustements de prix retardés. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium a fluctué dans une fourchette limitée. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium de coulée mécanique à Shanghai s'est rétréci de 10 yuan/t par rapport au vendredi précédent, à 1 835 yuan/t. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium d'extrusion à Foshan s'est élargi de 100 yuan/t par rapport au vendredi précédent, à 1 522 yuan/t. Le taux d'exploitation des entreprises d'aluminium secondaire en aval a légèrement rebondi, mais la lutte continue entre la pression sur les coûts et la faiblesse des commandes terminales, associée à une demande de saison morte faible, a limité la production des entreprises.

On s'attend à ce que le marché des déchets d'aluminium continue de fluctuer à des niveaux élevés. La rareté de l'offre de déchets d'aluminium tendu ne devrait pas changer, offrant un soutien solide aux prix. Les déchets d'alliages d'aluminium forgé continueront de fluctuer dans une fourchette limitée avec l'aluminium primaire, mais le risque d'une correction à la baisse des cours de l'aluminium primaire, combiné à une demande de saison morte faible, pourrait limiter la marge de hausse. Le taux d'exploitation des entreprises d'aluminium secondaire en aval pourrait rester faible, la lutte entre les coûts et les commandes restant non résolue. En ce qui concerne la facturation inversée, le Jiangxi, l'Anhui, le Hubei et d'autres régions la promeuvent activement auprès des producteurs et des fournisseurs. Selon les retours de certaines entreprises de valorisation des déchets, les coûts fiscaux résultant de la facturation inversée seront partagés entre les fournisseurs et les producteurs, et ces coûts seront finalement répercutés sur les prix des matières premières. D'autre part, les contrats à terme sur l'alliage d'aluminium moulé seront cotés le 10 juin. Les activités d'arbitrage sur les contrats à terme pourraient stimuler temporairement l'activité du marché de l'alliage d'aluminium secondaire. Comme les déchets d'aluminium constituent une matière première de production essentielle, leur sensibilité aux prix pourrait être encore plus élevée.

Alliage d'aluminium secondaire :

Cette semaine, les prix de l'aluminium ont continué de fluctuer, les prix de l'alliage d'aluminium secondaire présentant toujours la caractéristique de « suivre les baisses mais pas les hausses ». Au 5 juin, les prix SMM ADC12 ont chuté de 200 yuan/t par rapport à la période précédant la Fête des Bateaux-Dragons, se situant dans la fourchette de 19 900 à 20 100 yuan/t. Côté demande, la consommation n'a guère progressé depuis juin, les caractéristiques de basse saison devenant de plus en plus prononcées et le moral des acheteurs en aval restant faible. Avec la cotation prochaine des contrats à terme sur l'alliage d'aluminium moulé, les traders ont déjà commencé ou prévoient d'acheter de l'ADC12 de marques livrables pour l'arbitrage entre les contrats à terme et les marchandises disponibles, ce qui devrait stimuler l'activité du marché et alléger la pression sur les stocks des entreprises. En termes de stocks sociaux, le 5 juin, SMM a signalé que le stock social total de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation nationales était de 16 367 tonnes, soit une augmentation de 1 027 tonnes par rapport au jeudi précédent, maintenant ainsi la tendance à l'accumulation des stocks. En termes d'offre, les producteurs d'aluminium secondaire qui ont arrêté leur production pendant la Fête des Bateaux-Dragons ont largement repris leur activité, entraînant une légère reprise du taux d'exploitation de l'industrie. Cependant, le taux d'exploitation reste sous pression pour augmenter davantage. Le premier contrat à terme coté sur l'alliage d'aluminium moulé est AD2511. Compte tenu du long délai jusqu'à la livraison, les producteurs d'aluminium secondaire, qui sont des marques livrables, n'élargiront pas leur capacité de production pour le moment. À court terme, le paysage de l'offre ne changera pas de manière significative en raison de la cotation des contrats à terme. En ce qui concerne les importations, les cotations internationales de l’ADC12 sont tombées à 2 370-2 400 USD/t cette semaine, tandis que les prix au comptant des importations nationales ont chuté de 200 yuan/t, à 19 000-19 200 yuan/t. Comme les prix nationaux ont chuté plus rapidement que les prix internationaux, la perte d’importation immédiate s’est élargie à 300-500 yuan/t en glissement hebdomadaire. Dans l’ensemble, la demande insuffisante de l’utilisation finale après juin continuera de limiter la marge de hausse des prix, tandis que le soutien des coûts formé sous l’effet de l’approvisionnement limité en matières premières pourrait toujours exister. À l’avenir, il est nécessaire de se concentrer sur la situation de l’approvisionnement en matières premières et sur les changements dans les commandes. Dans le même temps, après l’introduction des contrats à terme sur l’alliage d’aluminium moulé le 10 juin, cela pourrait entraîner une augmentation de la volatilité des prix du marché à court terme. Il convient de prêter attention à l’impact de cette introduction sur les prix au comptant nationaux et sur les modes de négociation du marché.