Début avril, les cours du métal étain à la Bourse de Shanghai des métaux non ferreux (SHFE) ont chuté brusquement sous la pression de l'escalade des conflits commerciaux. Toutefois, avec la suspension des droits de douane, les cours du métal étain ont rebondi, récupérant les pertes antérieures et retrouvant les niveaux d'avant les perturbations de l'approvisionnement en minerai d'étain en RDC. Néanmoins, le marché a fortement réagi aux rumeurs de la semaine dernière concernant la reprise de la production et le paiement des redevances dans la région de Wa, ce qui a entraîné une chute des cours du métal étain au-dessous des niveaux de support et une poursuite de la baisse au début de cette semaine, le contrat le plus actif tombant sous le seuil de 250 000 tonnes métriques. Actuellement, ces rumeurs de marché restent non confirmées. Selon SMM, peu d'entreprises paient des redevances pour obtenir des licences d'exploitation minière, beaucoup adoptant une attitude d'attentisme, et la plupart des principaux négociants miniers n'ont pas payé de frais de gestion. De plus, les contrôles actuels à la frontière sino-birmane sont stricts, et les procédures d'entrée pour la plupart des équipements de grande taille et du personnel minier concerné sont complexes. Par conséquent, le rythme actuel de la reprise de la production dans la région de Wa pourrait être inférieur aux attentes du marché. Alors, le cours actuel du métal étain a-t-il encore la dynamique nécessaire pour continuer à baisser ?

Offre réelle de minerai d'étain tendue, avec des attentes croissantes d'une augmentation future

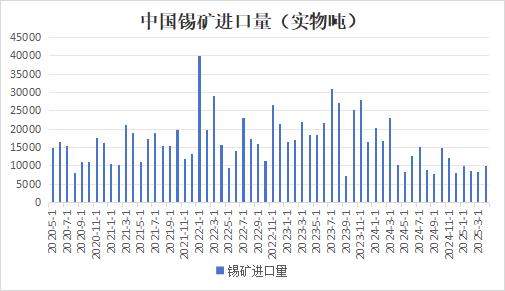

Ces dernières années, la spéculation sur le métal étain à la SHFE a principalement tourné autour de l'offre, car l'étain est un métal relativement rare, dont la teneur dans la croûte terrestre est limitée et dont le degré de concentration de l'offre est élevé, principalement distribué en Chine, en Indonésie, au Myanmar, en Australie et dans d'autres régions. Après la suspension de l'exploitation du minerai d'étain au Myanmar le 1er août 2023, les ressources mondiales en étain se sont retrouvées dans une situation d'offre relativement tendue. Par conséquent, le marché est très sensible aux informations relatives à l'offre, et les moindres changements déclenchent d'importantes fluctuations du marché. Dans les premiers temps de l'interdiction de l'exploitation minière au Myanmar, les importations chinoises de minerai d'étain sont restées à un niveau relativement élevé en raison de la disponibilité de stocks de minerai à exporter. Toutefois, à mesure que les stocks se sont épuisés, les importations chinoises de minerai d'étain ont chuté de manière spectaculaire à partir du deuxième trimestre de l'année dernière, et la question de la rareté de l'offre intérieure de minerai d'étain est devenue de plus en plus importante.

Pendant cette période, les entreprises chinoises ont activement cherché des ressources alternatives dans d'autres pays. Toutefois, en raison de la découverte limitée de nouveaux gisements de minerai d'étain dans le monde ces dernières années, la situation de rareté des ressources n'a pas été atténuée. Parmi ces mines, la mine de Bisie, détenue par Alphamin en République démocratique du Congo (RDC), est la plus grande mine d'Afrique et la troisième plus grande au monde. La mine compte deux projets : le projet Mpama Nord fonctionne de manière stable, tandis que le projet Mpama Sud a commencé sa production le 17 mai de l'année dernière, ce qui en fait le plus important projet parmi ceux mis en service l'année dernière. Le minerai d'étain provenant de la RDC est également devenu une source importante d'importations de minerai d'étain pour la Chine, représentant actuellement environ 30 % des importations. La production de la mine Alphamin a été suspendue pendant plus d'un mois en mars en raison de conflits armés locaux, mais a progressivement repris début avril. L'interruption de la production de la mine Alphamin, qui n'a permis de récupérer qu'environ 1 290 tonnes métalliques d'étain, pourrait entraîner un déficit d'approvisionnement d'environ 2 000 à 3 000 tonnes métalliques. Actuellement, Alphamin a révisé à la baisse ses prévisions de production d'étain pour l'exercice fiscal 2025, les faisant passer de 20 000 tonnes métalliques à 17 500 tonnes métalliques.

Depuis le début de l'année, la reprise de la production de minerai d'étain au Myanmar a été progressivement mise à l'ordre du jour. Le 26 février, l'Administration des ressources industrielles et minières de l'État wa a publié le document « Procédures de demande de licences d'exploitation minière, d'usine de traitement et de prospection », qui stipule explicitement la procédure de demande de licences dans les zones minières. Le matin du 23 avril 2025, l'Administration des ressources industrielles et minières de l'État wa a organisé un colloque spécial sur la reprise de la production à la mine de Mansang. La réunion a annoncé des documents pertinents et clarifié les procédures de travail. Cependant, après le colloque, les autorités n'ont pas encore émis de signal clair pour une reprise complète de la production. Le 27 mai, des informations de marché ont fait état que le premier lot de minerai d'étain provenant de l'État wa au Myanmar aurait obtenu des licences d'exportation, mais l'authenticité de ces rumeurs est douteuse. Même si la reprise de la production était confirmée, le premier lot de minerai d'étain n'entrerait pas sur le marché avant la fin juin au plus tôt.

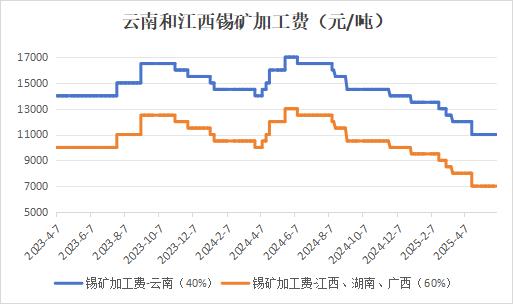

Actuellement, l'approvisionnement en minerai d'étain est tendu et les frais de traitement des concentrés d'étain (TC) restent à des niveaux historiquement bas sur le marché intérieur. Au 30 mai, le TC pour les concentrés d'étain de 40 % de teneur au Yunnan était de 11 000 yuans/tonne, et pour les concentrés d'étain de 60 % de teneur au Jiangxi, au Guangxi et au Hunan, il était également de 11 000 yuans/tonne, se rapprochant de la ligne de coût des fonderies et réduisant fortement les marges bénéficiaires.

La pénurie d'approvisionnement en matières premières a affecté la production des fonderies. Selon les données de SMM basées sur les chiffres de transformation ajustés en fonction du marché, en mai 2025, la production chinoise d'étain raffiné a diminué de 2,37 % en glissement mensuel et de 11,24 % en glissement annuel. Le resserrement continu des chaînes d'approvisionnement en concentrés d'étain et en ferraille d'étain a imposé des contraintes rigides sur la capacité, entraînant une légère baisse du taux d'exploitation global des fonderies nationales. Au 30 mai, les taux d'exploitation des fonderies d'étain raffiné du Yunnan et du Jiangxi, deux grandes provinces productrices d'étain, sont restés à des niveaux bas, avec un taux d'exploitation combiné de 54,58 %. Sur le plan régional, au Yunnan, la pénurie de matières premières et les pressions sur les coûts sont intimement liées. Les stocks de matières premières des fonderies du Yunnan sont généralement inférieurs à 30 jours, certaines entreprises faisant face à des encombrements de stocks en raison de l'accumulation de stocks à des prix élevés en début de période. Cependant, la faiblesse de la demande en aval a rendu difficile la vente des marchandises, entraînant une baisse des transactions à prime au comptant. Certaines fonderies dans les principales zones de production, telles que Gejiu, sont entrées en maintenance saisonnière ou ont réduit leur production en raison de la pénurie de matières premières et des pressions sur les coûts. Au Jiangxi, depuis le début de l'année, le volume local de recyclage de la ferraille d'étain a été constamment inférieur à 70 % de la moyenne annuelle, principalement en raison de l'imposition par les États-Unis de droits de douane élevés sur les produits électroniques chinois, entraînant une contraction des commandes d'exportation de brasure et une réduction des sources de ferraille. Certaines entreprises ont été contraintes de réduire leur production à long terme en raison de l'insuffisance de ferraille, certaines capacités pouvant quitter le marché de manière permanente. En Mongolie intérieure, la production a légèrement rebondi en mai en raison de problèmes de production dans les mines captives, mais elle n'est pas encore revenue à son niveau antérieur. Les zones de production telles que l'Anhui ont continué à enregistrer des taux d'exploitation inférieurs aux attentes en raison de la pénurie de ferraille et de concentrés d'étain. Selon les estimations de SMM, la production d'étain raffiné devrait diminuer de 4,58 % en glissement mensuel en juin, certaines fonderies du Yunnan et du Jiangxi prévoyant d'arrêter leur production pour des travaux de maintenance.

Dans l'ensemble, il est peu probable que l'approvisionnement en minerai d'étain en juin connaisse une reprise significative. Cependant, la période de plus grande rareté de l'étain sur le marché mondial est sur le point de se terminer, et le marché entrera dans une phase de vérification de l'amélioration de l'écart entre l'offre et la demande. Une attention particulière doit être portée au retour du minerai d'étain d'Afrique et à la progression de la reprise de la production de minerai d'étain au Myanmar.

Il n'y a pas de demande incrémentielle significative dans le secteur en aval.

Les ventes mondiales de semi-conducteurs présentent des variations cycliques. Le cycle actuel des semi-conducteurs a touché son point bas en février 2023, la croissance annuelle des ventes devenant positive en novembre 2023. Depuis lors, le taux de croissance a augmenté, mais a progressivement ralenti après octobre 2024. Actuellement, le montant absolu des ventes mondiales de semi-conducteurs reste à un niveau élevé. Les ventes ont commencé à légèrement reculer à partir de décembre 2024 et ont connu une légère reprise mensuelle en mars 2025. Ce cycle mondial des semi-conducteurs est tiré par la construction de la puissance de calcul de l'IA, principalement dans les procédés de fabrication avancés. Par conséquent, les principaux bénéficiaires sont concentrés à l'étranger, tandis que la capacité nationale se situe principalement dans les procédés de fabrication matures, offrant une impulsion limitée. Les industries des semi-conducteurs en aval en Chine sont plus concentrées dans des domaines tels que l'électronique grand public et l'automobile.

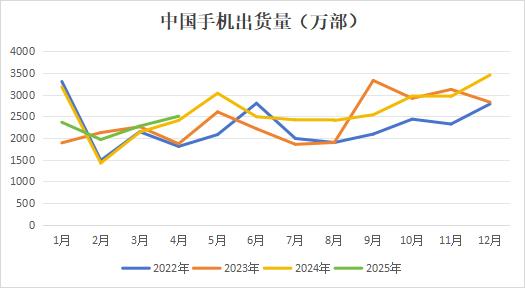

De janvier à avril 2025, les livraisons nationales de téléphones mobiles ont atteint 94,708 millions d'unités, en hausse de 3,5 % en glissement annuel. Dans l'ensemble, les subventions politiques en Chine ont encore stimulé la consommation du marché, et l'industrie chinoise des smartphones a affiché une croissance stable de janvier à avril 2025. Le récent festival des achats 618 a déjà débuté et devrait soutenir la consommation stable de l'électronique grand public. Cependant, le marché devrait progressivement entrer dans la basse saison de la demande en juillet et août. Les entreprises pourraient ralentir leur rythme de stockage, et il est prévu que la demande en aval pour des matières premières telles que l'étain diminuera également légèrement. Il reste à voir s'il y aura une surperformance de la demande cette année, en fonction de l'émergence de produits phares de l'IA dans le secteur de l'électronique grand public.

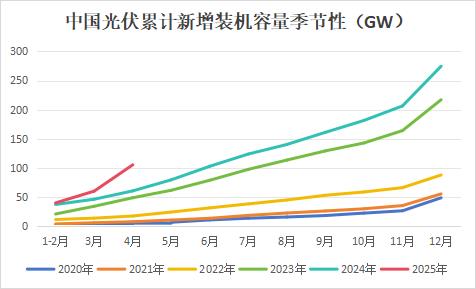

Ces dernières années, la nouvelle demande pour la brasure à l'étain s'est principalement manifestée dans la brasure photovoltaïque, représentant actuellement plus de 10 %. Selon les données publiées par l'Administration nationale de l'énergie, la capacité de production installée d'énergie solaire de janvier à avril 2025 était de 990 millions de kW, en hausse de 47,7 % en glissement annuel. La croissance significative de la nouvelle capacité installée photovoltaïque est principalement tirée par la course à l'installation motivée par les échéances politiques. En janvier 2025, l'Administration nationale de l'énergie a publié les « Mesures administratives pour le développement et la construction de la production d'énergie photovoltaïque distribuée », précisant que le 30 avril 2025 est la date butoir pour la mise en œuvre des nouvelles et des anciennes politiques. Les projets existants qui ont terminé leur dépôt avant cette date bénéficieront toujours des politiques de subvention et de raccordement au réseau initiales, tandis que les nouveaux projets appliqueront pleinement les règles du marché par la suite.

Le 9 février 2025, la Commission nationale du développement et de la réforme (CNDR) et l'Administration nationale de l'énergie ont conjointement publié l'« Avis sur l'approfondissement de la réforme axée sur le marché des tarifs d'acheminement de l'énergie nouvelle dans le réseau pour promouvoir le développement de haute qualité de l'énergie nouvelle ». À partir du 31 mai 2025, les projets photovoltaïques distribués incrémentaux entreront pleinement sur le marché. En principe, la totalité de la production d'électricité de tous les nouveaux projets sera échangée sur le marché de l'électricité, les prix de l'électricité étant formés par des enchères sur le marché, et les subventions sortiront complètement de la scène historique. Dans le même temps, un « mécanisme de règlement des prix pour le développement durable de l'énergie nouvelle », à savoir un mécanisme de règlement différentiel « remboursement pour excédent, complément pour insuffisance », a été mis en place pour stabiliser les anticipations de revenus.

Pour tirer parti des deux grandes périodes politiques « 430 » et « 531 », les entreprises en aval ont lancé une vague d'installations, entraînant une augmentation significative en glissement annuel de la capacité photovoltaïque nouvellement installée en Chine en avril. Cependant, les projets raccordés au réseau après le 31 mai 2025 doivent se conformer pleinement aux nouvelles réglementations. On s'attend à ce que le taux de croissance de la capacité d'installation photovoltaïque ralentisse par la suite, ce qui freinera également la demande d'étain. Dans le même temps, la consommation du marché dans les secteurs traditionnels tels que le fer-blanc et les stabilisants thermiques en PVC reste stable. Les entreprises en aval sont très sensibles aux variations des prix. Récemment, avec la baisse des prix de l'étain, le sentiment du marché en faveur du stockage s'est amélioré et la demande d'achat en aval a rebondi. Cependant, les stocks de produits finis sur certains marchés restent à des niveaux relativement élevés, limitant finalement l'impulsion à l'achat de matières premières par les entreprises en aval, impulsée par la croissance de la demande du marché des utilisateurs finals.

Dans l'ensemble, l'augmentation des concentrés d'étain en juin devrait être relativement limitée, de sorte que l'offre restera légèrement tendue à court terme. Cependant, l'approvisionnement en matières premières devrait s'améliorer progressivement et le marché entrera par la suite dans une période de vérification de l'amélioration de l'écart entre l'offre et la demande. Une attention particulière devrait être accordée au retour du minerai d'étain d'Afrique et à la progression de la reprise de la production des mines d'étain au Myanmar. Du côté de la demande, le marché est sur le point d'entrer dans la basse saison, avec des anticipations faibles de croissance de la demande, rendant difficile une hausse effective des prix de l'étain. Par conséquent, à court terme, dans l'attente d'une augmentation de l'offre, il pourrait y avoir une pression à la baisse sur la tendance centrale du marché. Cependant, compte tenu de la situation actuelle où la pénurie de minerai d'étain ne s'est pas encore nettement atténuée, les tendances du marché pourraient fluctuer. Toutefois, à long terme, le cycle de l'industrie de l'IA n'est pas encore terminé. En cas de forte augmentation de la demande de la part des utilisateurs finaux de l'IA, on s'attend à ce que la demande d'étain augmente de manière significative. À ce moment-là, le taux de croissance de l'offre pourrait être inférieur à la résilience de la demande, et la marge de baisse des prix de l'étain à moyen et long termes sera limitée. Néanmoins, les politiques commerciales actuelles restent incertaines et il convient de rester prudent face aux perturbations importantes des prix de l'étain causées par des facteurs macroéconomiques. (Wenhua Comprehensive)