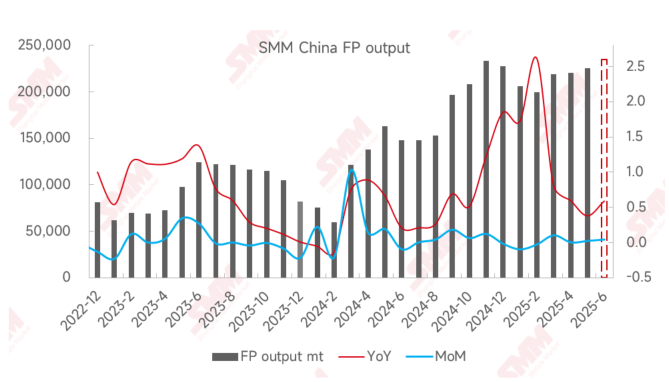

En mai, le marché intérieur du phosphate de fer est resté stable, la production ayant augmenté de 2 % en glissement mensuel et de 38 % en glissement annuel. Du côté de l'offre, la reprise de la production par les entreprises intégrées de LFP a entraîné une augmentation de la production de phosphate de fer auto-approvisionné. Les entreprises disposant d'avantages en termes de coûts des matières premières ont obtenu plus de commandes grâce à des lignes de production stables, tandis que celles qui ont maintenu des prix stables ont conservé des niveaux de production similaires à ceux du mois précédent. Du côté de la demande, la demande en aval de LFP a montré un rebond par rapport à avril. En termes de coûts, les prix du MAP de qualité industrielle et de l'acide phosphorique sont restés stables, tandis que les prix du sulfate ferreux ont augmenté, maintenant les coûts de production du phosphate de fer à un niveau élevé.

À l'approche de juin, qui marque la période de poursuite des objectifs semestriels, les entreprises s'efforceront de gagner des parts de marché grâce à des promotions commerciales et à une augmentation des volumes. Simultanément, de nouvelles capacités entreront progressivement en service et feront l'objet d'une validation en aval. On s'attend à ce que la production de phosphate de fer augmente de 4 % en glissement mensuel et de 59 % en glissement annuel en juin, ce qui pourrait intensifier la concurrence sur le marché.