SMM News le 30 mai :

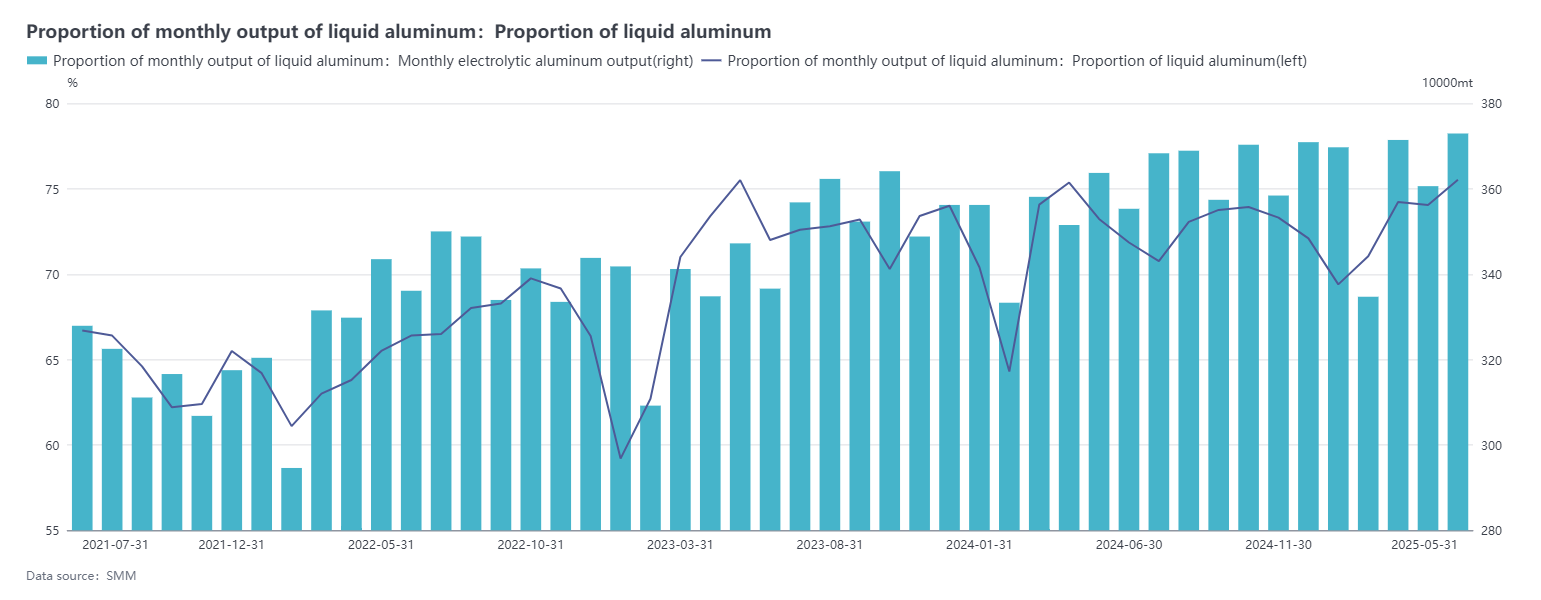

Selon les statistiques de SMM, la production nationale d'aluminium en mai 2025 (31 jours) a augmenté de 2,7 % en glissement annuel et de 3,4 % en glissement mensuel. La capacité opérationnelle des fonderies d'aluminium nationales est restée stable en glissement mensuel en mai, principalement en raison de l'absence de nouveaux projets, de maintenance ou de réductions de production pendant cette période, couplée à un approvisionnement suffisant en matières premières pour la production d'aluminium et à des bénéfices modérés. La proportion d'aluminium liquide dans les fonderies d'aluminium nationales a considérablement augmenté en mai, la proportion d'aluminium liquide de l'industrie ayant augmenté de 1,48 point de pourcentage en glissement mensuel pour atteindre 75,5 % ce mois-ci. Cela était principalement dû à la réduction de la production de lingots de coulée et à l'augmentation de la proportion d'aluminium liquide dans les entreprises de plusieurs régions du nord de la Chine. On s'attend à ce que cette proportion continue de fluctuer à des niveaux élevés à l'avenir. Sur la base des données de SMM sur la proportion d'aluminium liquide, la production nationale de lingots de coulée d'aluminium en mai a diminué de 6,15 % en glissement annuel pour atteindre environ 913 000 tonnes.

Évolution des capacités : À la fin de mai, SMM a estimé que la capacité existante des fonderies d'aluminium nationales était d'environ 45,69 millions de tonnes (SMM a effectué des ajustements à la fin d'avril en tenant compte du remplacement de capacités et du démantèlement d'anciennes usines, éliminant certaines capacités comptabilisées en double). La capacité opérationnelle des fonderies d'aluminium nationales était d'environ 43,91 millions de tonnes, le taux d'utilisation de l'industrie restant stable en glissement mensuel et augmentant de 1,0 point de pourcentage en glissement annuel pour atteindre 96,1 %. Il n'y a pas eu de nouvelles capacités, de remplacements de capacités ou de réductions de production ce mois-ci, et l'industrie de l'aluminium a fonctionné de manière globalement stable. La deuxième tranche de projets délocalisés du Shandong vers le Yunnan devrait être mise en œuvre au troisième trimestre. SMM continuera de surveiller les évolutions des capacités d'aluminium.

Prévisions de production : Entrant en juin 2025, la capacité opérationnelle des fonderies d'aluminium nationales devrait rester à des niveaux élevés. Compte tenu de l'état d'avancement des nouveaux projets ou des projets de remplacement restants cette année, aucune mise en service n'est attendue à court terme. De plus, la proportion croissante d'aluminium liquide est susceptible de devenir un facteur important affectant le marché de l'aluminium au comptant. Actuellement, les usines d'aluminium de plusieurs régions du nord de la Chine augmentent la proportion d'aluminium liquide et réduisent la production de lingots de coulée, ce qui pourrait par la suite avoir un impact sur les arrivées dans les régions principales. Il est toujours nécessaire de surveiller l'évolution de la proportion d'aluminium liquide dans les alumineries, ainsi que les stocks et la demande de produits alliés.