》Consulter les cotations des produits en silicium SMM

》S'abonner pour consulter les tendances historiques des prix des métaux au comptant SMM

Actualités SMM du 30 mai :

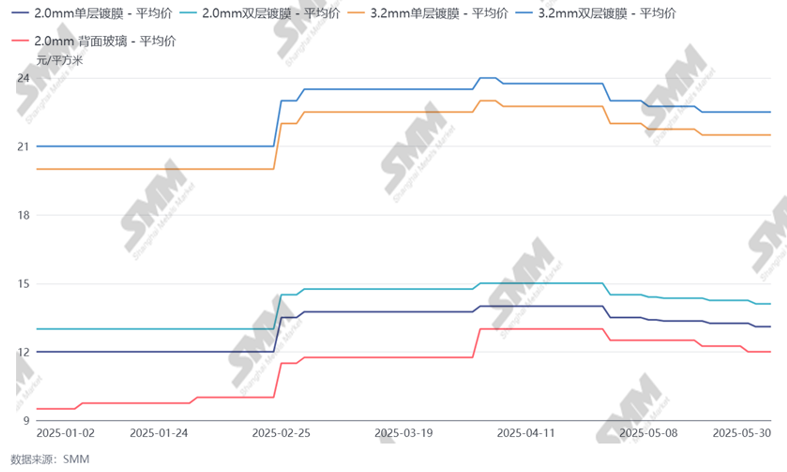

Les cotations actuelles du verre pour le mois de mai sont les suivantes : cotation du revêtement monocouche de 2,0 mm (12,8-13,4 yuans/m²) ; cotation du revêtement bicouche de 2,0 mm (13,8-14,4 yuans/m²) ; cotation du revêtement monocouche de 3,2 mm (21-22 yuans/m²) ; cotation du revêtement bicouche de 3,2 mm (22-23 yuans/m²) ; cotation du verre arrière de 2,0 mm (11,5-12,5 yuans/m²). À ce jour, les prix du verre sur le marché ont été ajustés à la baisse à plusieurs reprises en mai. La cotation dominante du verre de 2,0 mm était de 13,8 yuans/m² au début du mois, mais elle a chuté à 13,2 yuans/m² à la fin du mois, ce qui indique une baisse importante. La volonté d'achat des entreprises de modules a été faible ce mois-ci, et la négociation globale a principalement porté sur la baisse des prix. Compte tenu de la tendance à la baisse continue de la production programmée des modules, il est prévu que les prix du verre des nouvelles commandes continueront de baisser en juin.

Graphique : Tendance des prix du verre photovoltaïque

Source des données : SMM

SMM a appris qu'il y avait deux raisons principales à l'assouplissement des cotations. Tout d'abord, cela provient de la résistance de la part de la demande. Récemment, avec la fin de la période de pointe de l'installation des terminaux, les calendriers de production des modules ont commencé à diminuer de manière significative, et les prix des modules ont chuté rapidement. Le verre étant le composant le plus coûteux parmi les auxiliaires, la suppression de la demande a été relativement forte, ce qui a entraîné une forte atmosphère de négociation en mai. Deuxièmement, l'impact potentiel des augmentations de l'offre s'est intensifié. Depuis février, avec la tendance à l'amélioration du marché national du verre, le nombre de fours nouvellement mis en service en Chine a progressivement augmenté. Récemment, il y a également eu des reprises de production après des réparations à froid et des démarrages de fours. L'offre nationale a montré une croissance, et la production ultérieure devrait continuer d'augmenter. La production nationale de verre devrait atteindre environ 48 GW en mai et se rapprocher de 50 GW en juin. L'équilibre entre l'offre et la demande du verre a commencé à pencher, avec une tendance claire à l'excédent d'offre. Ces facteurs combinés ont conduit à une détérioration des conditions du marché. Cependant, il y avait encore un facteur important en mai qui a accéléré la baisse des prix. Compte tenu de la tendance du marché à s'affaiblir, les entreprises de verre ont encore des bénéfices à l'heure actuelle. Par conséquent, certaines entreprises du verre ont pris l'initiative de réduire leurs propres marges bénéficiaires et d'offrir des remises pour acheter des marchandises, renforçant ainsi considérablement l'atmosphère de concurrence sur les prix du marché et accélérant ainsi la baisse des prix du verre.

En ce qui concerne les prévisions de prix pour les nouvelles commandes en juin, SMM estime que pour le verre monocouche revêtu de 2,0 mm, la fourchette de prix d'échange prédominante devrait être de 12,5 à 12,8 yuans/m². La baisse continue des calendriers de production des modules dans les grandes usines a entraîné un effondrement du soutien de la demande pour le verre. Dans le même temps, la baisse des prix du gaz naturel a également affaibli le soutien des coûts pour le verre. Dans le contexte de la baisse du soutien des deux côtés, les prix du verre pour les nouvelles commandes devraient baisser, et les risques potentiels du côté de l'offre continuent d'augmenter. On s'attend à ce que les prix du verre se rapprochent de la ligne des coûts à court terme.