SMM, 28 mai :

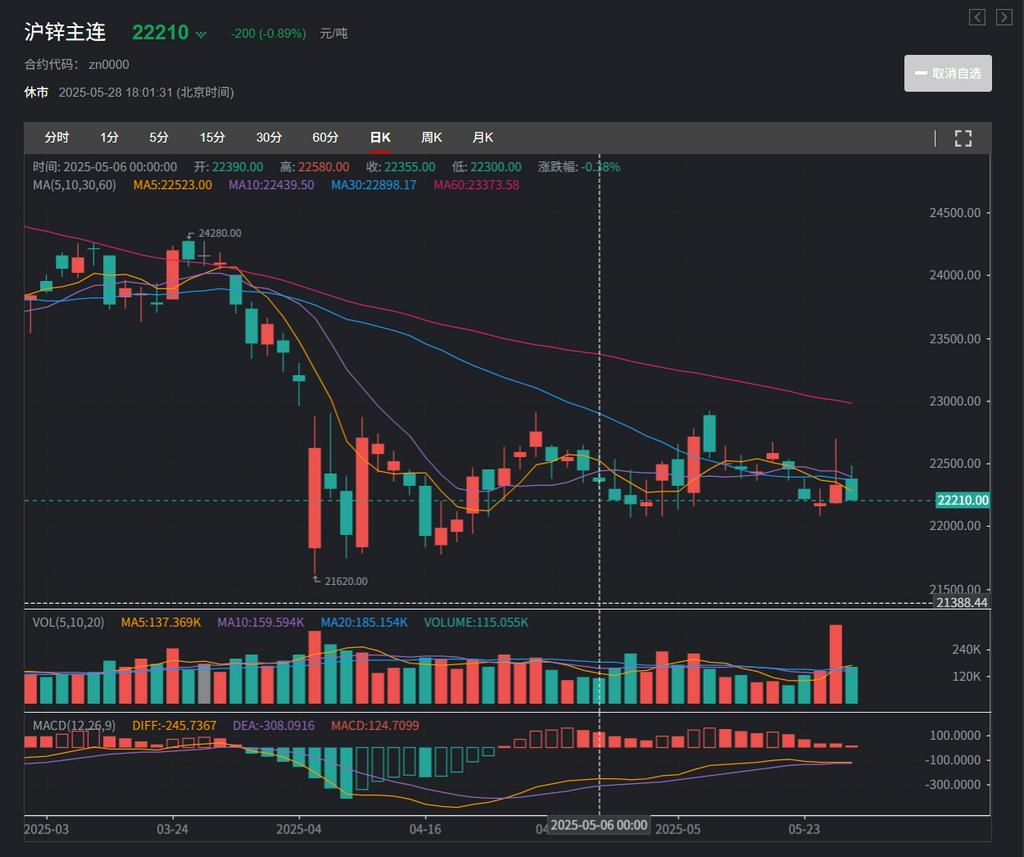

Au 28 mai, le contrat le plus actif du zinc sur la SHFE a clôturé à 22 210 yuan/t, en baisse de 230 yuan/t (1,02 %) sur le mois. Les cours du zinc sont restés au plus bas en mai, atteignant un creux à 22 070 yuan/t au début du mois avant de rebondir à un sommet à 22 915 yuan/t à la mi-mois. Le centre de prix global a montré une baisse claire par rapport à avril. Entrant dans le mois de juin, à mesure que la capacité de fusion du zinc revient progressivement en ligne, comment les cours du zinc vont-ils évoluer ?

Côté macroéconomique. Début mai, la Chine et les États-Unis ont repris les négociations commerciales, apaisant les tensions commerciales. Bien que la Chine ait mis en place une série de réductions du ratio de réserves obligatoires et de baisses des taux d'intérêt, ces mesures ont largement été conformes aux attentes sans les dépasser. À la mi-mois, les résultats des négociations ont été publiés, montrant des réductions tarifaires importantes entre les deux pays. L'amélioration du climat macroéconomique a initialement fait grimper les cours du zinc, mais à mesure que le marché a progressivement digéré l'information, les influences macroéconomiques se sont affaiblies et les cours du zinc ont repris leur tendance fluctuante. Entrant dans le mois de juin, avec l'apaisement des différends tarifaires, les marchés attendent de nouvelles orientations macroéconomiques.

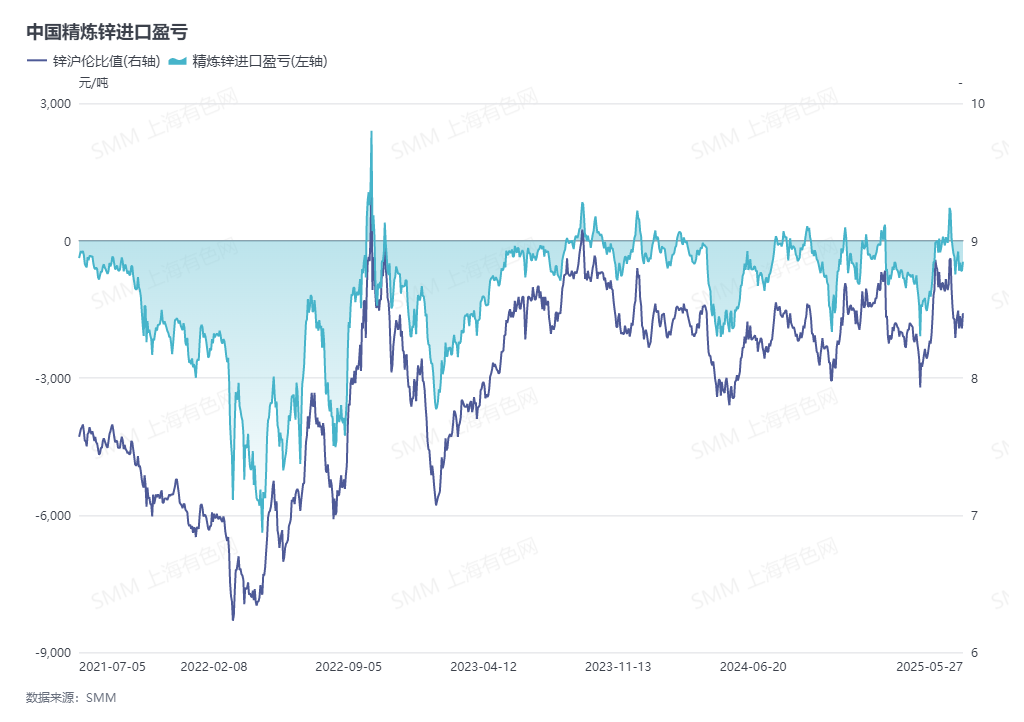

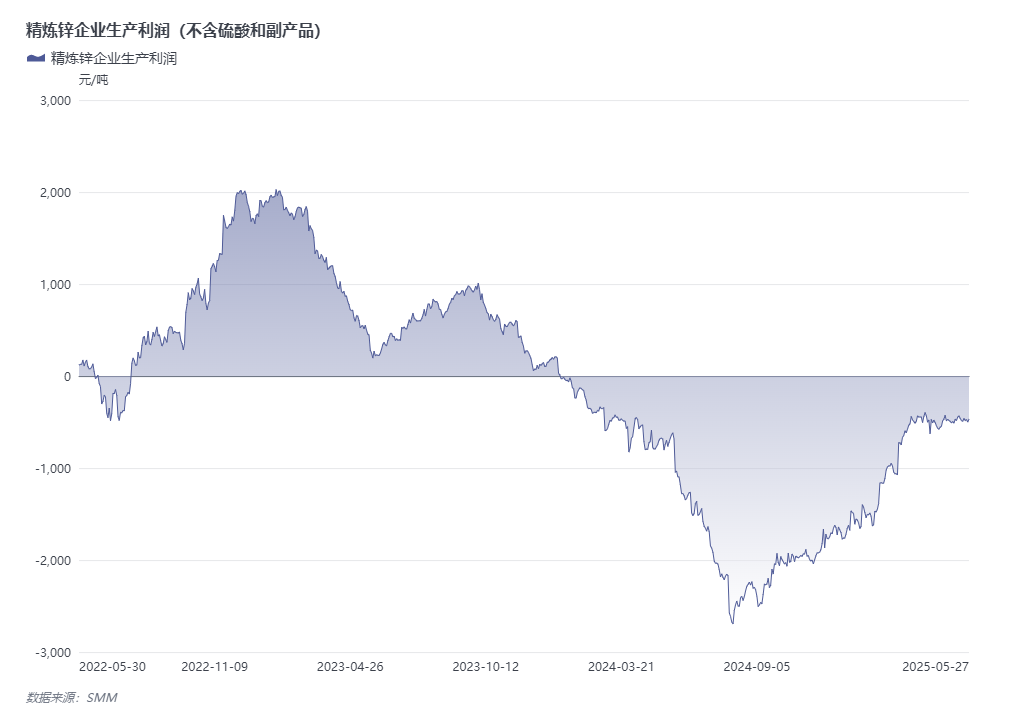

Côté de l'offre. Malgré les réductions de production de certaines fonderies dues à la maintenance en mai, d'autres ont augmenté leur production, poussées par les bénéfices de l'acide sulfurique. Couplé à des apports substantiels de lingots de zinc importés, l'offre intérieure est restée globalement élevée. En juin, les TCs des concentrés de zinc continuent d'augmenter, stimulant l'enthousiasme de production des fonderies. Les fonderies nouvellement mises en service dans les provinces du Henan et du Yunnan commencent à produire, tandis que les installations précédemment inactives reprennent leur production. L'offre de lingots de zinc en juin devrait rester robuste.

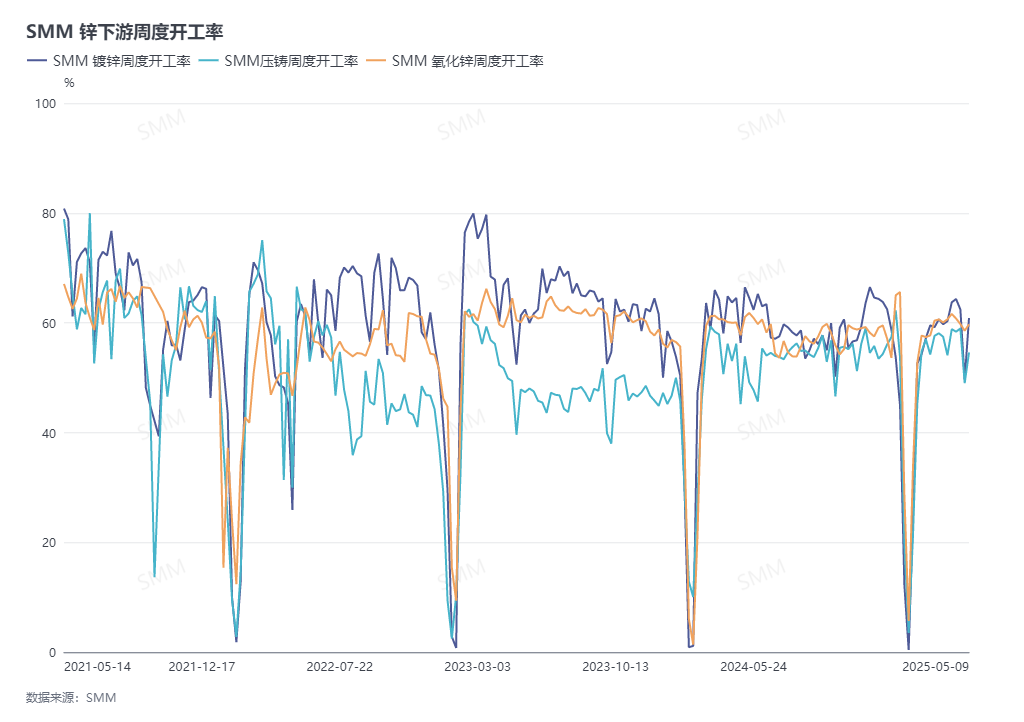

Côté de la demande. Avec l'apaisement des tensions tarifaires sino-américaines, les entreprises en aval ont repris la production des commandes d'exportation précédemment suspendues à la mi-mois. Les commandes et la consommation globales sont restées fermes, mais les nouvelles commandes d'exportation limitées et la baisse des commandes commerciales intérieures ont entraîné une croissance plate de la demande en glissement mensuel en mai. Entrant dans le mois de juin, la hausse des températures et la saison des pluies pourraient freiner les commandes du secteur des utilisateurs finaux, tandis que les commandes d'exportation existantes continuent d'être digérées. La demande de zinc devrait progressivement s'affaiblir.

Perspectives pour juin. Les fondamentaux suggèrent un renforcement de l'offre face à un affaiblissement de la demande. Avec l'augmentation de la production de lingots de zinc, les stocks sociaux pourraient commencer à s'accumuler, réduisant potentiellement le soutien des prix. Des pressions à la baisse sur les prix du zinc pourraient apparaître, ce qui justifie une surveillance étroite des orientations macroéconomiques ultérieures et des performances de la consommation en aval.

(Les informations ci-dessus sont basées sur la collecte de données de marché et l'évaluation globale effectuées par l'équipe de recherche de SMM. Le contenu fourni est à titre indicatif et ne constitue pas un conseil d'investissement direct. Les clients doivent faire preuve de jugement indépendant, et SMM décline toute responsabilité quant aux décisions prises.)

Pour les packs de données de l'industrie du plomb-zinc de SMM, contactez : Peng Hui Tang

Tél. : 15008461791